踩雷損失29億元?這項業務困擾著不少券商

今年疫情擾亂了不少行業的節奏,這也使得一些上市公司的中報數據略顯“尷尬”。而券商被疫情倒逼加速財富管理業務轉型升級,成效初顯;借力A股火熱行情,部分業務和財務數據表現不俗。

截至目前,A股39家上市券商“2020年中考成績”已全部出爐。2020上半年,39家上市券商合計實現營收2290億元,同比增長20.93%,合計實現歸母凈利潤731億元,同比增長27.12%。

梳理發現,券商們的成績原本可以更好。wind數據顯示,39家A股上市券商上半年合計計提信用減值損失高達113.07億元,占歸母凈利潤總額的15%,甚至遠超數十家中小券商前半年凈利潤之和。

是什么造成如此巨額減值損失?華泰證券曾在一份研報將主要原因之一形容為“硝煙未盡的戰役”。

1

誰是券商“減值王”?

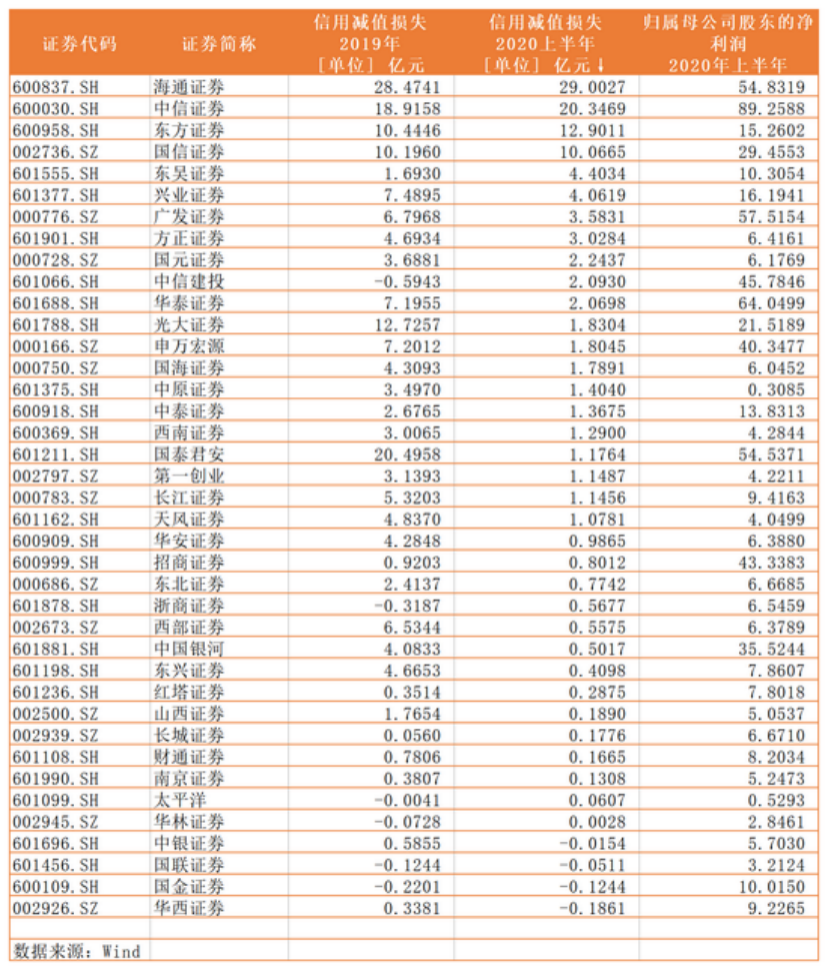

wind數據顯示,39家A股上市券商累計計提信用減值損失113.07億元,較去年同期(57.52億元)增長96.58%。

其中,兩家券商信用減值損失超20億。20億,比數十家規模較小的券商前半年利潤總和還要高。

海通證券(600837.SH)以29億元的信用減值損失高居榜首,同比增長173.81%;中信證券(600030.SH)計提信用減值損失20.25億元,同比增長290.03%。

據了解,海通證券、中信證券上半年的營收分別為177.88億元、267.44億元,信用減值損失占營收的16.3%、7.61%。

值得注意的是,這不是海通證券第一次大額計提信用減值損失。2019年,海通證券計提信用減值損失28.47億元,同樣位居行業首位。

此外,信用減值損失超過10億的還有兩家——東方證券(12.9億元)、國信證券(10億元)。

信用減值損失同比增幅最高的,當屬東吳證券(601555.SH)。半年報顯示,2020年上半年,東吳證券計提信用減值損失4.4億元,較去年同期增長了1548.89%。

39家券商中業績墊底的中原證券(601375.SH)被信用減值“傷害”最深(信用減值損失占同期凈利潤的比值最高)。

報告期內,中原證券計提信用減值損失1.4億元,同期歸母凈利潤僅為0.31億元,信用減值損失是凈利潤的4倍多。

(券商信用減值損失排行榜 數據來源:wind)

2

股票質押業務成業績“拖累”?

梳理各大券商減值公告發現,各大券商計提信用減值的主要原因之一是買入返售金融資產損失所致。而買入返售金融資產主要系股票質押式回購業務形成。

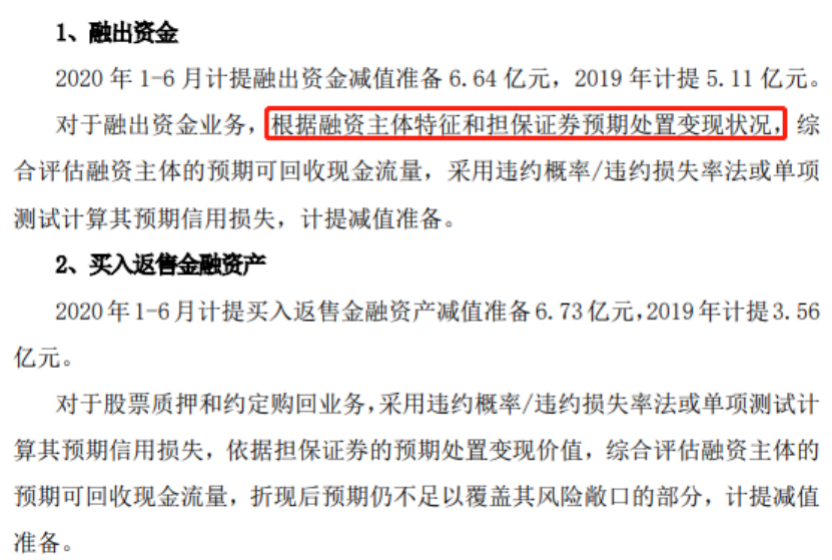

此次減值排行榜上的第一名海通證券,其2020中報數據顯示,29億元損失中,融出資金、買入返售金融資產、應收融資租賃款、其他貸款和應收款項的減值損失金額較高,分別為6.64億元、6.72億元、6.15億元和8.24億元。

排名第二的中信證券損失20.35億元,主要是因為買入返售金融資產損失增加。

東吳證券計提信用減值損失4.40億元。其中,買入返售金融資產損失4.33億元,占信用減值損失的98%。股票質押業務“踩雷”獐子島、海航實業、長城影視等公司。

東吳證券半年報披露,公司目前涉案金額在1000萬元以上的訴訟、仲裁案件共有19起,其中16起與股票質押業務有關。

中信證券上半年披露了11起涉及股票質押式回購業務糾紛,訴金額超過30億元,涉及*ST康得、東方園林等上市公司。

東方財富choice數據顯示,2019年以來,截至今年4月29日,券商作為原告公開披露的股票質押式回購交易糾紛高達147起,涉及訴訟金額超過335.62億元。

還有不少券商踩雷同一家上市公司。

*ST康得的股東康得投資,既是中信證券的訴訟對象,同時也登上了招商證券的“被告席位”;新光控股也被中原證券、西南證券等多家上市券商起訴;中金財富等多家券商踩雷退市股“雛鷹農牧”(詳情可點擊《豬肉貴到券商崩潰?中金財富5.47億買了個“寂寞”》查看)……

3

股票質押,硝煙未盡的戰役?

2015年前后,券商股票質押業務經歷了一個粗放擴張的階段。2018年開始,股票質押業務風險集中爆發,多家券商業績受此“連累”。

華泰證券在題為《探尋券商股票質押轉危為安之路》的研報中,更是將股票質押稱為“硝煙未盡的戰役”。

監管層出臺諸多政策化解風險,券商也積極配合,強化風控和管理。近年來,股票質押規模整體呈下滑趨勢,風險也得到有效控制。

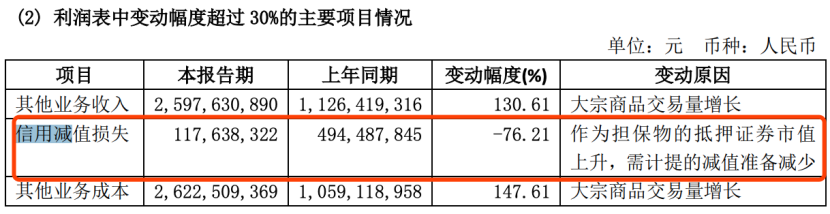

今年前半年,也有不少券商信用減值損失較去年同期下降。例如,西部證券(002673.SZ)、國泰君安(601211.SH)同比下降均超過75%。

(圖片來源:國泰君安2020年半年報)

(截圖來源:華泰證券研報)

既然股票質押業務風險已經得到控制,為何今年前半年券商信用減值金額如此之高?

券業觀察梳理股票質押踩雷項目發現,多為早年間的存量業務。

此外,復旦大學管理學院會計學系教授、博士生導師李若山向《中國證券報》表示,巨額計提也存在“財務洗澡”的可能性。很多上市公司會在效益好的時候進行“財務洗澡”,可以將過去沒暴露的損失計提出來“沖一沖”。在業績特別好的背景下,還可以減少繳稅額,從而達到平衡凈利潤和減值損失的目的,業績就會表現比較平緩。

天風證券深圳分公司副總經理李毓英對《紅周刊》表示,股票質押本質上就是股權抵押貸款,是券商利差收入的大頭。維持穩定的股票市場,是股票質押業務生存的必要條件。隨著注冊制的落實,股票質押業務風險明顯緩解。

不過,風險與收益往往成正比。股票質押式回購業務風險較大,但帶來的收益也是相當可觀的。據證券業協會公布的數據,去年券業股權質押利息收入合計463.88億元,占券業營收的比重達到13%。

猜你喜歡

海富通黃峰旗下基金10億變2.5億,基民擔心清盤,新董事長到任能否扭轉乾坤?

作為海富通基金大股東的海通證券,今年可謂是迎來了多事之秋。項目違約債務人曾被北大控股,中信證券1.2億元理財產品逾期兌付

8月22日晚間,深圳市富安娜家居用品股份有限公司發布公告稱,此前購買的中信證券股份有限公司管理的固定收益類理財產品逾期兌付。中信金控擬受讓18.45%股權,中信證券第一大股東即將變更

公告顯示,中國中信有限公司(以下簡稱“中信有限”)、中國中信股份有限公司(以下簡稱“中信股份”)將向中國中信金融控股有限公司(以下簡稱“中信金控”)無償劃轉合計持有的中信證券股份27.34億股。

財富獨角獸

財富獨角獸

野馬財經

野馬財經

市界觀察

市界觀察

博望財經

博望財經

《財經天下》周刊

《財經天下》周刊