趣頭條2019年報:為“幾毛錢”刷APP的“小鎮青年”為什么銳減?

文|濁雨

來源|博望財經

3月18日,趣頭條公布了其2019年Q4及全年財報。

財報上還“附著”了一份已于2月28日生效的辭職報告:由于個人原因,趣頭條首席戰略官陳昱丞已遞交辭呈,并將繼續擔任趣頭條董事會董事一職。之前的一月份,趣頭條的CFO王靜波剛剛離職。開年兩位高管接連卸任,難免讓人產生趣頭條業績低于預期、管理層大換血等種種聯想。

仔細閱讀趣頭條財報后,不由讓人覺得上述猜想越發有跡可循。

01

止不住的虧損 新盈利點增長緩慢

眾所周知,趣頭條最初打著“看新聞就能賺錢”的旗號切入下沉市場,實際上就是靠“網賺”這種激勵機制“收買”用戶,形成一定規模后,再通過廣告等方式加以變現。

這種瘋狂補貼用戶,以虧損換規模的打法,前期“燒錢”是必然的,至于要燒到什么時候,那就要看企業變現方式如何,或者有無新的盈利點。目前來看,趣頭條的“燒錢”進程依然在持續。

2019年財報顯示,趣頭條全年營收為人民幣55.7億元,同比增長84.3%;毛利潤為39.29億元,同比增長56.0%;毛利率為70.5%,而2018年毛利率為83.3%;凈虧損為人民幣26.89億元,去年同期虧損為19.46億元。

自2018年9月上市以來,趣頭條已經連續六個季度虧損,自2018年Q3-2019年Q4,分別虧損10.33億元、3.98億元、6.89億元、5.62億元、8.88億元和5.51億元,累計虧損額達41億元。

毛利率下降、虧損不止是當下趣頭條需要直面的問題。事實上,趣頭條在2019年第一季度就已經嘗試止損。

一季報電話會議上,當時還在任趣頭條CFO的王靜波表示:用戶補貼占營收的比例有所下降,已從去年第一季度的81.4%降至今年第一季度的51.9%。而二季報的數據卻發出了預警,減少補貼力度所帶來的直接后果就是日活用戶增長近乎停滯。

趣頭條的收入超九成來自廣告,用戶數據的下滑自然影響到廣告收入,與利潤直接掛鉤。顯然,補貼投入降低不能操之過急,趣頭條只能把發力點放在新盈利點米讀的開拓上。然而,去年7月份,米讀被全國“掃黃打非”執法部門下令整改,三個月的下架整改期,給米讀的用戶增長帶來了致命打擊。

去年9月份,據36氪報道稱,趣頭條經歷了一場中層人事大震蕩。包括內容、產品、算法、數據等部門超五位業務負責人先后離職。三季報電話會議上,趣頭條坦言直到2020年依然看不到非常清晰的盈利路徑。

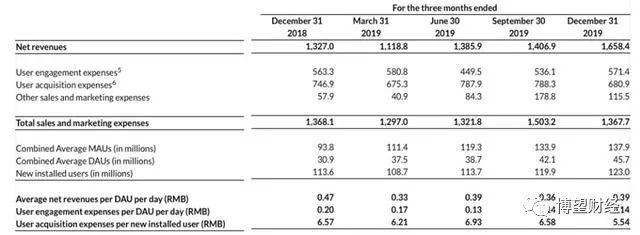

Q4財報顯示,趣頭條單季營收16.68億元,其中廣告和營銷收入15.88億元;其他營收為6990萬元,2018年同期為7910萬元。財報稱,其他收入的同比下降主要源于廣告代理服務收入的減少。

雖然來自于直播、游戲和米讀會員服務的收入增長被這種減少部分抵銷,但依然難掩趣頭條新盈利點增長的緩慢進程。

02

賽道流量天花板逼近MAU和DAU環比增長明顯疲軟

如今流量增長危機正在逼近,已容不得趣頭條商業化進程再放慢腳步了。

用戶數據顯示,趣頭條Q4月均活躍用戶(MAU)達1.379億人,較去年同期的9380萬人增長46.9%,上一季度為1.339億人。日均活躍用戶(DAU)達4570萬人,較去年同期的3090萬人增長47.8%,上一季度為4210萬人。日均活躍用戶平均日花費時間為59.4分鐘,相比之下去年同期為63分鐘,上一季度為61.3分鐘。

可以看出,MAU和DAU環比增長出現明顯疲軟,用戶花費在平臺的時間也呈漸趨縮短之勢。

面臨流量增長困境的公司不止趣頭條一家,這一賽道的頭部公司今日頭條也似乎陷入其中。QuestMobile數據顯示,自2018年8月至2019年8月,今日頭條的DAU幾乎沒有增長,始終在1.2億左右徘徊,而去年8月底,今日頭條的DAU甚至出現負增長趨勢。

這就意味著可能整條賽道都在面臨著流量天花板的逼近。

趣頭條過去一年銷售成本為54.89億元,比2018財年的32.50億元增長了68.9%。財報稱主要是由于2019年擴大了用戶群,用戶獲取和用戶參與費用增加。去年第四季度,趣頭條開始執行長期可持續增長戰略,對成本和費用進行約束。

Q4財報顯示,本季度銷售與營銷支出為人民幣13.67億元,同比持平,上一季度為15.03億元。而趣頭條新用戶獲取成本,也已由前三季度的6.21元、6.93元、6.58元,降低到Q4的5.54元每人。目前來看,控制成本已然見效。

趣頭條CEO譚思亮表示,公司將在2020年下半部分達到收支平衡。但在整體流量增長呈現頹勢的大環境下,想憑借廣告收入扭虧為盈實屬不易,尤其今年上半年還受到了疫情影響。CFO朱小路也認為,廣告市場在不久的將來仍將疲軟,因為客戶在營銷支出方面會更加謹慎。

03

“小鎮市場”的用戶爭奪戰

趣頭條與拼多多、快手并稱為下沉市場三巨頭,都是靠著自身獨特的打法迅速占領“小鎮市場”。

據官方數據顯示,趣頭條70%的用戶來自于下沉市場,60%的用戶是女性,年齡中位數40歲左右。趣頭條在商業計劃書里這樣描述其目標用戶:他們信息獲取能力低、可支配收入增長、閑暇時間多、社交圈子窄。因為信息獲取能力低,所以可以通過裝機拉新,先入為主;因為閑暇時間多,所以需要消磨時間,順便賺點小錢。

用譚思亮的話來講,這是運營模式的創新,通過補貼的方式搶奪用戶,用金錢換時間。

去年5月份,新華社官微發文,點名趣頭條等多款APP號稱“看新聞就能賺錢”,沒有互聯網新聞信息服務資質,“新聞”也多為獵奇、八卦等垃圾信息。因此,靠著“網賺”效應在下沉市場大獲全勝的趣頭條,正因為這些“low資訊”“補貼套路”標簽,反而阻礙著其進一步發展。

之前被同樣貼上“low”標簽的還有快手,但快手已經找到了一條發力教育內容的變身之路。

再看趣頭條,2019財年主營業務成本16.406億元,較去年5.036億元大幅增加225.8%,這些錢主要花在內容、帶寬及IT基礎設施上。未來,其還將持續加大對研發和內容的投入。

不遺余力推動內容建設的背后,除了急著撕掉標簽,還由于趣頭條眼下單靠拋出的那幾毛錢幾分錢的誘惑,已經越來越難換取用戶的時間了。因為用戶的注意力正在被更有趣的內容所吸引,趣頭條在下沉市場的“網賺”效應,正在被多方入局者削弱。

從自身賽道來看,“網賺”模式幾乎無技術壁壘。在趣頭條打響市場之后,淘新聞、愛上頭條、東方頭條等平臺紛紛亮起“網賺”招牌緊隨其后。如果用戶本身就是沖著賺零花的目的而進行閱讀,那么在內容上的差距,不太會影響用戶的使用。也就是說只要能賺到錢,在哪個平臺看新聞都無所謂。

下沉市場以快手為首的短視頻類產品,才是趣頭條用戶時間爭奪戰中的最大威脅。今年年初,快手的日活用戶已經突破3億,而僅不到5000萬日活的趣頭條顯然不在一個量級上。盡管趣頭條已經在2019年開始發力視頻業務,Q4宣布日均PV 3.2億,但日活和日均PV完全是兩個概念。

從趣頭條開始發力視頻業務之時,與快手在下沉市場就必有一戰。而除了短視頻、直播業務的交鋒,去年5月份,快手還被36氪曝出內部正在孵化一款名為“快看點”的資訊類產品,其邏輯與趣頭條非常相似。很明顯,快手也沒想放過信息流資訊這一賽道。

用戶搶奪的背后,亦是廣告業務之爭。這對于想靠著廣告收入扭虧為盈的趣頭條來說,顯然又多了一絲壓力。接下來,就看趣頭條還能不能在下沉市場玩出新花樣了。

獵云網

獵云網

博望財經

博望財經