重回“大減持時代”

當A股的K線圖在7月劃出一道優美的上行曲線時,另一組數據正在交易系統背后悄然刷新——單月700余份減持公告如雪片般飄落,涉及400余家上市公司。尤其是7月30日這一天,多達52家公司集中發布減持公告,16家公司的減持規模過億元,引起了不小的關注。

進入8月份,減持浪潮繼續升溫。截至8月5日,A股又有超過100份減持相關公告披露。

這一次的減持潮,是與A股的這一輪上漲同步發生的。過去三個月A股迎來一波行情,上證指數累計漲超10%。剛過去的7月份,A股三大指數均收漲,上證指數上漲3.74%,深證成指漲5.2%,創業板指漲8.14%。電子、醫藥、新材料等領漲行業,很多公司股價翻倍,成為減持的“重災區”。

創投基金是這一輪減持潮的主力之一。不少三四年前上市的項目,都在趁著這一波行情啟動減持。在注冊制紅利那些年,VC/PE們手中積累了以萬億計的股權資產,正在逐漸釋放出來。

不過本輪減持呈現出鮮明的結構分化。一些基金拿下數十倍回報;部分估值倒掛了幾年的項目,終于在這一輪大漲后解套;還有的機構在頂著虧損減持。

在A股,減持常常被視為洪水猛獸。不過這一次減持潮不一樣。7月A股日均成交額維持在萬億元規模,為創投退出提供了充沛的市場深度。這種“上漲有支撐、退出有承接”的良性循環,正是成熟資本市場的標志特征。

股價大漲,多家機構拿下50倍以上回報

2025年1月-3月,A股發布減持計劃的上市公司均在200家左右,4月由于特朗普關稅的沖擊,減持家數降到了100多家。從5月開始,隨著A股開啟一波上漲行情,減持規模迅速上漲。5月-7月,A股分別有403、377、400家上市公司披露減持計劃。

經過這三個月的上漲,很多上市公司股價創出新高,給了創投基金優越的退出環境。

因為進入英偉達供應鏈,德福科技自4月底以來股價漲幅超過140%,市值突破210億元。7月14日,德福科技公告稱,甘肅拓陣股權投資基金合伙企業(有限合伙)及其一致行動人蘇州瑞瀟芃泰投資管理合伙企業(有限合伙)(以下簡稱“拓陣投資”)擬減持公司股份不超過2143萬股,占公司總股本的3.4%。以當前股價計算,拓陣投資的套現金額超過5億元。

2017年,拓陣投資以9億元的投前估值向德福科技投資了3500余萬元,折合5.21元/股。因此,拓陣投資這次減持的投資回報可超過60倍。

7月份另一筆回報豐厚的減持,來自著名EDA龍頭華大九天。7月18日,華大九天公告,國家集成電路產業投資基金擬減持不超過0.5%的股份,上海建元基金擬減持公司不超過1%的股份。按華大九天目前的股價,國家大基金可套現3億元,上海建元基金可套現6億元。上海建元基金在2019年出資1.94億獲得華大九天17.42%的股權,粗略一算回報也超過了50倍。

在A股市場,減持的話題總是分外敏感。創投基金的減持通常金額較大,可能會導致股價承壓,在二級市場上往往會被投資者口誅筆伐。

不過,從7月這家被大額減持的公司股價來看,優秀的公司是不怕減持的。拿德福科技來說,過去一周股票的日成交額都在20億元以上,5億元的減持幾天就能完成,對流動性構成的壓力很有限。

一位投資人跟我表示,大家之所以害怕大股東減持,一個重要原因是擔心信息不對稱。而創投基金的減持是退出所需,這個理由可以說最純粹、最透明,與內幕信息最無關。如此看來,創投基金的減持不但不是利空,相反是一個很好的交易機會。

反過來說,這些年來限制創投基金減持的,主要也不是一輪又一輪的“史上最嚴減持新規”,而是二級市場行情和流動性。

貼地減持、虧本減持頻現

千萬不要以為,減持的創投基金都能有五六十倍的回報。實際上情況恰恰相反,很多創投基金只能算是趁著今年這一波行情“解套”而已。還有部分基金是貼著投資成本線減持,甚至是虧本減持。

7月20日,天力鋰能的股東富德基金公告了“清倉式”減持計劃。富德基金計劃以大宗交易方式減持公司股份540萬股,占總股本比例的4.55%,減持原因是“基金經營期限即將屆滿”。按當日收盤價29.79元/股測算,富德基金套現金額約合1.61億元。

自2022年8月上市以來,天力鋰能的股價長期處于破發狀態。今年4月,天力鋰能的股價跌至18.4元/股,市值不足22億元。而在2019年的系列增資中,天力鋰能的估值就已經達到了18億元。雖然上市已經近三年,減持公告也幾乎沒斷過,但在股價持續下跌的情況下,創投基金股東們事實上難以完成減持動作,持股比例幾乎沒變動。4月以來,天力鋰能的股價累計漲了60%多,才終于給了創投基金減持的機會。

虧本減持也有具體案例。某家五年前通過借殼登陸深交所主板的醫藥公司,從4月底到現在股價幾乎翻了一倍,但仍然處在估值倒掛狀態。即便如此,其多位股東還是趁著這一輪行情發動了減持,按目前股價計算將虧損10%以上。

總體上,高回報倍數的減持在今天的市場上只是少數,近期的多數減持都達不到30%的年化收益率。

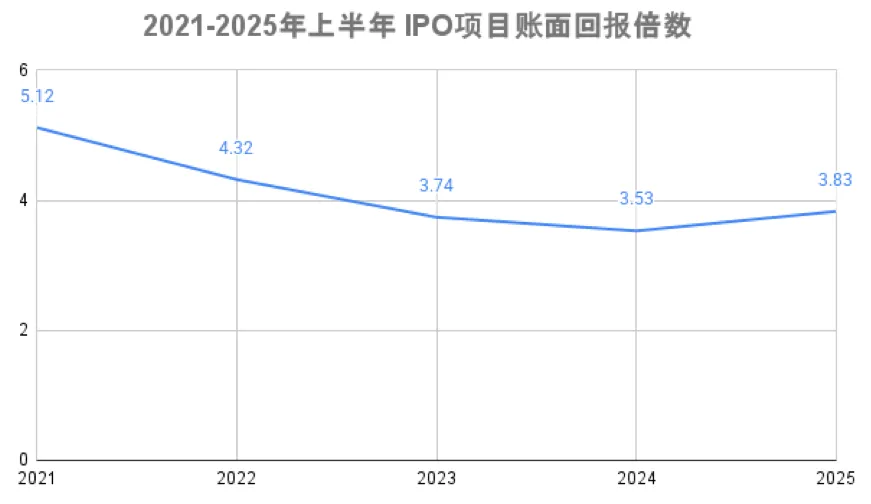

從統計數據上也能清晰的看出,一二級市場的整體估值差在過去五年持續收窄。CVSource投中數據顯示,2021年中國VC/PE機構的IPO項目賬面回報平均還有5.12倍,到2024年降至3.53倍。2025年上半年略有回升,但也僅為3.83倍。

來源:CVSource投中數據

此前我寫過一篇文章,說VC/PE行業現在進入了低毛利時代。這種情況下,過去那種不擇時的粗放式減持恐怕有些不合時宜了。

一位投資人在回應我減持的話題時給出了三個字:“不著急。”他表示,在企業基本面、市場行情都向好的情況下,為什么要急著減持呢?

一個大背景是,在一二級市場估值差不斷收窄的情況下,退出的重要性已經大大上升,已經成為影響基金整體回報率的關鍵因素。所謂“投的好不如退的好”,在這個時代有新的內涵。

這方面,可能大部分中國VC/PE機構都能講出一些經驗教訓。

近的有寒武紀,在上市后的兩年內估值倒掛,第四年股價才開始暴漲。

遠的如寧德時代,在上市的兩年后股價開始起飛,然后在兩年的時間里漲了9倍。然而,大批在上市前成功投進寧德時代的創投基金集體賣飛,錯過了以千億計的回報,到今天還被當笑話講。

并非減持潮,只是回歸正常

當然,對于VC/PE行業來說,當前的減持壓力相當巨大。

過去幾年,全球VC/PE行業整體性募>投>退,導致一級市場上積累下大量的待退出資產。貝恩咨詢發布的《2025年全球私募股權市場報告》認為,盡管2024年退出活動有所增加,但已分配資金占私募股權基金資產凈值的比例降至11%,創下十年來最低點,遠低于2014-2017年29%的平均水平。

與海外市場相比,中國VC/PE的退出問題更加突出。即便不談過去兩年的IPO收緊,只看已IPO項目,退出壓力也非常大。

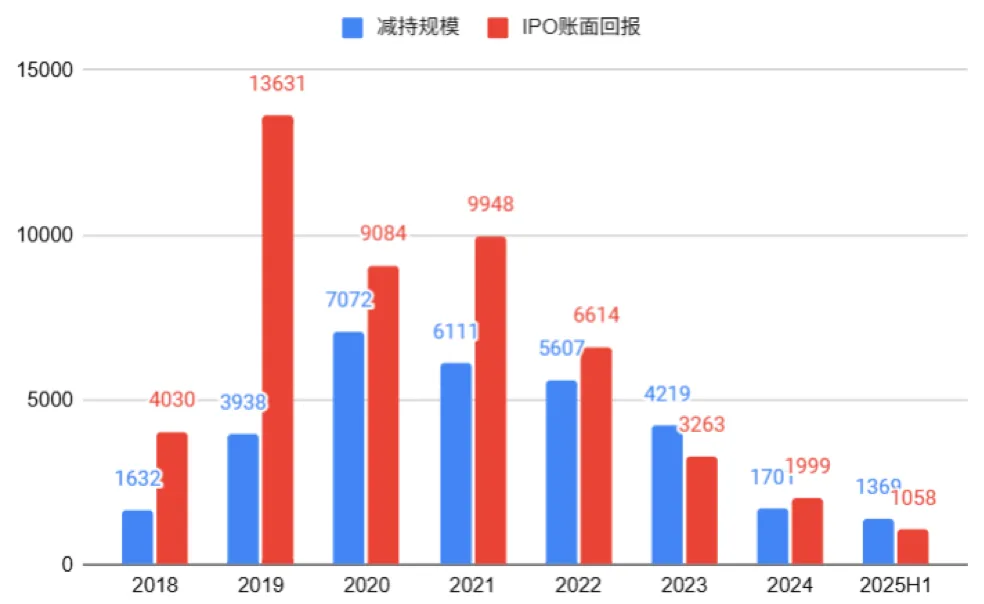

統計顯示,從2018年以來,新IPO項目中VC/PE機構持有的股權價值,要顯著高于同期A股的大股東減持規模,這意味著積累的待減持股權是越來越高的。由于創投基金股東的減持只占A股的大股東減持的一部分,因此實際情況還要更加嚴重。

尤其是2019年-2021年,注冊制紅利催生了大量IPO項目,雖然減持規模也同步大幅上升,但遠不足以匹配IPO的規模。粗略估算,這三年可能積累了超過2萬億元的待退出資產。近期的披露創投股東減持計劃的上市公司,其實很多都是這三年上市的。

中國A股大股東減持規模與VC/PE行業IPO項目賬面回報對比,單位億元,來源:CVSource投中數據、Wind

從2022年以來,隨著歷次“減持新規”的出臺,以及二級市場行情的分化,A股的減持規模急劇下降。2024年,A股的減持規模降至谷底,減持家數、減持股數以及減持金額分別下降了約25%、45%、60%,全年累計減持規模近1701億元。

看到減持公告雪片般出爐,一些股市投資者抱怨創投基金的減持怎么“沒完沒了”,但這絕對是錯怪它們了。近期的IPO和減持回暖,其實是在為過去五年“去庫存”,而不是什么“退出盛宴”。

在減持來到冰點的情況下,LP沒有回款,GP沒有Carry,導致一級市場活躍度下降,創業公司融資難度上升,這絕非健康的資本市場。

過去幾年大家都快習慣了黑天鵝、灰犀牛滿天飛,但這個“亂紀元”似乎要過去了。過去幾年大家都在說“正常”已經遠去,但在2025年這個夏天,“正常”似乎正在回來。

種種跡象顯示,從A股、港股到美股,全球資本市場在過去幾個月都在回歸正常。上周美股的Figma上市首日大漲250%,斬獲560億美元市值,成為美股連續第三個上市即大爆的獨角獸公司。如今,美股IPO投資者們開始翹首以盼下一個重磅IPO的到來。

隨著A股IPO重新放開,減持回暖,中國VC/PE行業的募-投-退的循環也終于再一次暢通起來。在注冊制縱深推進的今天,健康的減持機制恰如市場的呼吸閥,既不能因恐懼泡沫而窒息,也不該為短期利益而過度換氣。優秀企業獲得發展資金,創投資本實現合理回報,二級市場投資者分享成長紅利。這種多方共贏的格局,才是資本市場高質量發展的真諦。