年入119億!又一龍頭,要赴港IPO

一則公告,透露出了國產掃地機“一哥”的新動向。

近日,石頭科技發布公告稱,公司擬在境外發行股份(H股)并在港交所上市,募資主要用于國際化業務拓展,產品研發拓展及產品組合擴充,運營資金補充及公司一般業務用途等。

也就是說,石頭科技奔赴港交所,目的直指全球化。

事實上,石頭鉚勁海外市場,早在財報中就有所顯現,且成績斐然。

2024年石頭科技不僅首次突破百億大關,營收達119.45億元,其海外收入達63.88億元,同比增長51.06%,更是首次超過國內市場。

據IDC發布的《全球智能家居設備市場數據跟蹤報告》,石頭科技2024年全球銷量及銷售額雙第一,出貨量上還首度超過iRobot。

這些數據,都為石頭科技乘勝追擊海外市場埋下了伏筆。

而更值得注意的是,這是石頭的第二次IPO。

早在2020年2月,石頭科技就已在A股上市,并曾在2021年股價盤中達到歷史最高點1494.99元(經復權后為529.32元),成為A股繼茅臺后的第二只千元股,以市值逼近千億,被市場冠以“瘋狂的石頭”之名,譽為“掃地茅”。

不過,現如今,石頭科技早已跌破上市發行價,總市值不足400億元,較最高點蒸發了60%,也讓其赴港IPO的動作,另具一絲“破局”的色彩。

“掃地一哥”,業績承壓

事實上,石頭赴港,早有傳聞。

4月28日,市場上就傳出了石頭科技計劃赴港IPO的消息,且據外媒消息,知情人士稱最多融資5億美元。

而石頭的這一消息,恰逢今年家電企業赴港上市熱潮再度來襲。

早在1月,奧克斯就向港交所遞表,4月29日夜間,美的還采用了A拆H的形式,披露擬拆分旗下“科技創新型供應鏈管理企業”安得智聯赴港主板上市。

不過值得注意的是,奧克斯和美的盯上港交所的初心與石頭科技不大相同。

奧克斯此前新三板摘牌,曾轉戰上交所接受上市輔導,但最終未在上交所上市;而安得智聯,則據家電行業分析師劉步塵表示,近年來一直有獨立上市的強烈愿望,但目前A股上市難度大,申請周期長。

這才讓二者紛紛盯上了上市門檻相對較低、且往往給出科技和創新型企業更高估值的港股。

而石頭科技二度出征的緣由,一方面或跟業績承壓有所關聯。

最明顯的表現就是,石頭科技在一季度現金流“負”了。

今年Q1,石頭科技經營活動產生的現金流量凈額為-4218.67萬元,而上年同期為2.33億元,下降118.09%。

順著這一數據看去,會發現石頭科技“增收不增利”的表現逐漸嚴峻。

去年,石頭科技營收增長了38.03%,凈利潤和扣非凈利潤卻同步下滑,分別達到了3.64%和11.26%。

再到Q1,石頭科技營收達34.28億元,同比大增86.22%,凈利潤和扣非凈利潤也下滑得更多了,同比下降32.92%、29.28%。

對于下滑,石頭科技也有表態,系加大了研發和市場品牌投入。

2024年,石頭科技的研發費用為9.71億元,同比增長56.93%;再到今年Q1,石頭科技為2.66億元,同比增長36.9%。

雖然同期,石頭科技推出了雙機械臂拖布模組、底盤升降功能等新技術,不過,這樣的高研發投入并未給石頭科技轉化為利潤增長,反映出其技術溢價在激烈競爭中被稀釋。

而更值得關注的是石頭科技高企的營銷支出,給利潤增長帶來了更多的壓力。

自去年石頭強調多元化戰略后,石頭的營銷不僅要負擔此前就有的掃地機、洗地機,還要覆蓋大家電(洗烘一體機)的業務拓展。

2024年,石頭科技的銷售費用約為29.67億元,近同期研發費用的3倍,同比增長73.23%。今年Q1,銷售費用更是同比增長了149.04%至9.51億元。

因此,石頭科技被外界貼上了“重營銷輕研發”的標簽,其增長故事也遭遇了堵點。

2021年至2024年,石頭科技凈利潤率分別為24.03%、17.85%、23.70%、16.55%,今年Q1,則是進一步下滑至7.8%。

雖然去年底,石頭科技現金貨幣儲備為64.55億元,占流動資產的54.83%,并不差錢,但參考家庭掃地機器人先鋒iRobot的業績走勢,其研發、營銷、行政的費用率增長之下,毛利率逐年走低,隨后凈利潤在2022年由盈轉虧。

綜合來看,一季度報現金流轉正為負+“賺錢”能力的漸顯疲態,石頭科技面對高昂開銷,也需要把“彈藥”補給提上日程。

然而,A股市場似乎并沒有給出太多機會。

IPO后的兩年,在凈利潤率一滑再滑之下, 2022年底石頭科技股價便從“神壇”跌至“低谷”,于同年12月30日觸底107.6元/股,市值最多蒸發近80%。

2023年,公司雖然上演了歸母凈利潤和凈利潤率分別同比大增73.32%、32.76%的“反彈”畫面,但股價提振有限,截至目前市值基本徘徊在400億。

這背后,業績或許是二級市場考慮的一方面,另一方面,則不得不提股東套現過百億,以及創始人昌敬的近兩年動作。

據新浪財經統計,自石頭科技登陸資本市場以來,石頭科技創始團隊中有4人合計套現12.2億元;此外,石頭科技員工持股平臺石頭時代也通過多輪減持,累計套現23.8億元;甚至機構端包括順為資本、天津金米、高榕創投、啟明創投等也合計套現約68.23億元。

再到創始人昌敬這邊,不僅套現,還跨界汽車,被外界批為“不務正業”。

2023年至2024年,昌敬二度減持,持股比例由此前的23.15%降至21.09%,累計套現約8.88億元。

他曾在2021年1月,創立了極石汽車,在整個2024年,也頻繁露臉推廣公司旗下的極石汽車。

據懂車帝數據顯示,截至2024年11月,極石汽車累計銷量僅為5039輛,月均銷量僅為400多輛,與一線陣營相距甚遠。

為此,也有觀點認為,造車是一個資金、技術和人力高度密集的領域,需要投入大量的時間和精力,昌敬減持套現,或是為極石汽車“輸血”,尤其是在極石汽車銷量未達預期、資金壓力增大的背景下。

而這些信息相疊加,讓石頭科技在A股市場上難言“性感”,亦難用股權換資金。

出海打市場,赴港“謀”出路

再到奔赴港股市場,不僅能帶來全球資金“輸血”,更能帶來背后的全球資源。

對于出海企業而言,港股是出海企業“國際化業務拓展”的關鍵一步,赴港上市不僅可以多元化融資渠道,在海外拓展過程中,拓寬融資需求,還可以提升企業國際影響力、品牌知名度。

去年4月,中國證監會明確指出進一步加大和有關部門的溝通協調力度,支持符合條件的內地行業龍頭企業赴港上市融資。

寧德時代等多家A股企業先后登陸港股市場,獲得了不錯的市場反饋,也進一步推高了A股公司赴港上市的熱度。

也讓“生而全球化”的石頭科技赴港IPO,成為了冥冥之中的必然。

昌敬曾公開表示,公司從一開始就致力于成為全球化品牌。他強調:“國內和海外不是分開的市場,我們的定位就是全球化品牌。”

回看石頭的出海史,它自2017年,推出自主品牌“石頭掃地機器人”時,便正式開始邁向海外。

彼時,海外市場還是iRobot的天下,但昌敬和團隊判斷,石頭科技的激光雷達產品,在導航方式上更勝一籌,還有一點頗為關鍵的是,相比國內較低的掃地機器人滲透率,海外市場的市場滲透率更高。

更成熟的市場教育水平,意味著,海外用戶能夠更快接受新產品。

于是乘著2016年前后,海外市場掀起“智能化”換機潮之際,石頭科技、科沃斯等憑借著技術優勢,以及國內強供應鏈下的低制造成本,快速切入海外市場。到2019年,出海僅2年的石頭科技在海外市場的收入就同比增長了1800%。

2023年,歐睿國際的調研數據顯示,石頭科技的年銷售額位居全球第一,甚至把iRobot甩到了后面,上演了“彎道超車”。同年,石頭科技海外銷售收入占比達到48.9%。

再到2024年,石頭科技海外收入達63.88億元,同比增長51.06%,而境內主營業務收入55.31億元,較上年同期增長25.39%。

對比來看,去年公司海外市場業務收入為國內市場的1.15倍,其同比增速更是高達2倍。

根據IDC數據顯示,在2024年,無論是按照出貨量還是銷售額計,石頭都位列全球第一。其中在北歐、土耳其、德國、法國、韓國等市場中,石頭更是取得連續多季度量額雙第一的成績。

足以證明海外市場已經成為石頭科技業務增長的重要驅動力。

但是,這一份漂亮的海外成績單,也是“吞金”換來的。

據開源證券研報顯示,自2024年Q3開始,石頭科技開始加大銷售費用投放,費用絕對值達6.8億元,同比、環比分別提升55%、135%。

而針對去年Q3,石頭科技銷售費用率上升,昌敬就在業績會上解釋主要系公司第三季度進一步加強海內外市場拓展且推出多款新品,相關銷售費用同比增長。由于歐洲地區收入錯期疊加產品銷售費用增加,石頭科技第三季度凈利潤階段性承壓。

這些相應的廣告及市場推廣費、平臺服務費以及傭金費用增加,放到2024年全年,石頭科技的廣告及市場推廣費用達19.23億元,占銷售費用的65%,相比2023年增加8.4億元,增長77.56%。

因此,盡管2024年公司境外收入占比首次超過國內,達到53.48%,但境外毛利率卻暴跌6.74個百分點,而國內僅下降1.6個百分點。

可見,海外市場推廣力度越大,面臨的盈利壓力也更為嚴峻。

另外,海外市場尤其是北美地區加征關稅的影響逐漸顯現,以及原材料成本及海運費用上漲帶來的壓力,亦是石頭科技需要面對的不小挑戰。

在年報中,石頭科技稱,公司海外銷售業務主要面向北美、歐洲及亞太地區,其中美國市場作為重點銷售市場,在公司全球化布局中占據重要地位。截至2024年末,石頭科技在北美市占率達57%。

這就意味著,因受加征關稅消息影響,可能對石頭科技出口業務及經營業績造成負面影響。

而石頭科技已設立越南工廠,去年Q4已經開始陸續發貨。

在一季度電話會上,昌敬表示,公司在積極研究應對策略,包括但不限于提升價格、尋找合適的與海外供應鏈合作機會等。

這個回復,也為此時IPO,石頭科技或通過海外產業鏈建設等有效措施,緩解潛在的關稅成本壓力埋下伏筆。

除此之外,石頭科技更大的挑戰還來自海內外,尤其是國內“掃地僧”們的全球猛追。

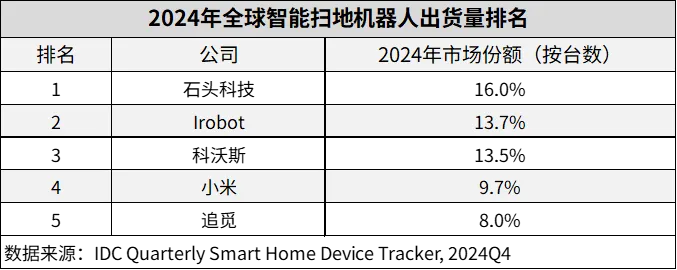

IDC數據顯示,就2024年全球智能掃地機器人出貨量排名,全球前五企業中中國品牌占據四席。

其中,石頭科技以16%市場份額位列第一,與第二位的iRobot相差2.3個百分點,與第三位的科沃斯僅相差2.5個百分點,第四位跟第五位分別是小米、追覓,占比為9.7%和8.0%。

就市場份額來看,石頭科技目前主要跟iRobot跟科沃斯在“跑馬圈地”,差距較小。

目前iRobot今年正進行了史上最大規模的產品更新迭代,正試圖“扳回一局”,科沃斯這邊,也在押注海外市場,跟石頭“決一雌雄”。

從財報看,歐洲市場是科沃斯海外業務的重要組成部分,2024年其科沃斯和添可品牌在歐洲市場營業收入較上年分別顯著增長51.6%和64.0%。

針對這一市場,石頭科技曾在電話會上表示,2023年下半年開始,就加強了建設,進行銷售模式調整,去年Q3石頭科技歐洲市場收入下滑,此前是線下渠道收入占比較大,目前正向自營銷售轉移。

而石頭對著歐洲市場火力全開的同時,科沃斯也對著石頭“腹地”亞太等新市場進發。

更為值得注意的是,科沃斯在“賺錢”能力上今年Q1首次反超了石頭科技,凈利潤率為12.3%,超出后者同期4.5個百分點。

在2025AWE高峰論壇,石頭科技清潔產品BU總裁錢啟杰曾表示,“在全球化的過程中,石頭選擇的并不是一條路,而是搭建全球化的銷售網絡。無論歐美市場還是新興市場,最核心的就是把握每個市場真正的用戶需求,解決用戶的痛點,跟上市場的發展方向,快速做大做強。”

這一過程中,強大的資金實力,無疑是其快速試錯、實現規模化復制的關鍵助力。

而“A+H”股,扮演的或就是這一角色。

博望財經

博望財經

獵云網

獵云網

野馬財經

野馬財經