科源制藥溢價(jià)6成買下宏濟(jì)堂,“濟(jì)南前首富”操盤36億資本棋局

籌劃半年多后,“濟(jì)南前首富”、“力諾系”掌門人的重大資產(chǎn)重組又進(jìn)一步。

4月21日晚間,化學(xué)制藥公司科源制藥(301281.SZ)公告稱,擬收購(gòu)山東宏濟(jì)堂制藥集團(tuán)股份有限公司(下稱“宏濟(jì)堂”)99.42%股權(quán),交易作價(jià)約35.81億元。同時(shí)擬定增募資不超7億元。

作為中醫(yī)藥老字號(hào),宏濟(jì)堂是國(guó)內(nèi)知名的阿膠產(chǎn)品生產(chǎn)企業(yè)。宏濟(jì)堂與科源制藥均為“力諾系”旗下公司,二者實(shí)控人均為高元坤。力諾投資既是科源制藥的大股東,又控制著宏濟(jì)堂。換言之,宏濟(jì)堂相當(dāng)于是將自己“賣”給了兄弟公司科源制藥,借此實(shí)現(xiàn)借殼上市。

科源制藥2023年4月登陸創(chuàng)業(yè)板上市,主要從事化學(xué)原料藥及其制劑產(chǎn)品的研發(fā)、生產(chǎn)和銷售,產(chǎn)品覆蓋降糖類、麻醉類、心血管類及精神類等重點(diǎn)疾病領(lǐng)域。

截至4月23日,科源制藥報(bào)收30.77元/股,市值33.32億元,較去年上市之后的高點(diǎn)63.25元/股已腰斬。此次收購(gòu)宏濟(jì)堂,是科源制藥一場(chǎng)中藥與化藥資產(chǎn)的整合。在業(yè)績(jī)和股價(jià)承壓之下,“濟(jì)南前首富”能否順利完成資本布局?

評(píng)估增值率60.54%

標(biāo)的公司凈利逐年下滑

4月21日,科源制藥公告,擬向力諾投資、力諾集團(tuán)等38名交易對(duì)方發(fā)行股份購(gòu)買其持有的宏濟(jì)堂99.42%股權(quán),發(fā)行價(jià)格為16.73元/股。同時(shí),計(jì)劃向不超過(guò)35名符合條件的特定對(duì)象發(fā)行股份募集配套資金,金額不超過(guò)7億元,且不超過(guò)公司以發(fā)行股份購(gòu)買資產(chǎn)交易價(jià)格的100%,也不超過(guò)購(gòu)買資產(chǎn)完成后公司總股本的30%。

宏濟(jì)堂是高元坤2008年就收入“力諾系”的一家醫(yī)藥公司,主要從事麝香酮、中成藥、蒙脫石原料藥和阿膠等中藥、保健品的研發(fā)、生產(chǎn)與銷售,其營(yíng)收主要靠阿膠產(chǎn)品。力諾投資、力諾集團(tuán)合計(jì)持有宏濟(jì)堂39.68%的股份,為控股股東。

力諾投資同為科源制藥的控股股東,持有科源制藥3724萬(wàn)股股份,占公司總股本的34.39%。實(shí)控人高元坤持股比例為22.73%,其曾于2008年登頂《胡潤(rùn)百富榜》濟(jì)南市首富。

來(lái)源:罐頭圖庫(kù)

事實(shí)上,宏濟(jì)堂一直在籌謀上市。2016年10月26日,宏濟(jì)堂就已舉行掛牌儀式。2017年7月7日,又宣布終止掛牌,公司并未透露具體原因。2020年宏濟(jì)堂開(kāi)始謀劃借殼上市。

2020年1月13日,ST亞星(600319.SH,亞星化學(xué))披露了一份重大資產(chǎn)重組預(yù)案,公司擬通過(guò)發(fā)行股份的方式購(gòu)買宏濟(jì)堂和科源制藥100%股份。交易完成后,宏濟(jì)堂和科源制藥將成為ST亞星的全資子公司,公司控股股東將變更為力諾投資,實(shí)際控制人變更為高元坤。

不過(guò),此次重組事項(xiàng)不到半年便宣告失敗。公告原因是“交易各方對(duì)本次重組的交易價(jià)格、業(yè)績(jī)承諾及補(bǔ)償?shù)群诵氖马?xiàng)未能達(dá)成一致”。另外,上交所還對(duì)這次交易下發(fā)問(wèn)詢函提出28個(gè)問(wèn)題,對(duì)標(biāo)的資產(chǎn)財(cái)務(wù)真實(shí)性和合理性提出質(zhì)疑。

而2021年9月、2024年1月宏濟(jì)堂曾兩次接受IPO輔導(dǎo),不過(guò)沒(méi)有下文。

按照此前披露,宏濟(jì)堂2017年至2019年的業(yè)績(jī)表現(xiàn)比較平穩(wěn)。營(yíng)業(yè)收入分別為4.89億元、5.15億元、4.67億元,凈利潤(rùn)分別為2010.54萬(wàn)元、4635.43萬(wàn)元、8386.15萬(wàn)元。不過(guò),其對(duì)應(yīng)毛利率分別為74.5%、63.56%、57.29%,呈逐年下滑趨勢(shì),同期經(jīng)營(yíng)凈現(xiàn)金流為-7725.74萬(wàn)元、1.29億元和1.14億元。對(duì)此,公司稱主要是因?yàn)閳?bào)告期內(nèi)銷售費(fèi)用變動(dòng)所致。

2022年、2023年以及2024年上半年,宏濟(jì)堂分別實(shí)現(xiàn)營(yíng)業(yè)收入12.17億元、13.75億元、9.38億元,對(duì)應(yīng)凈利潤(rùn)分別為2.09億元、1.51億元、1.33億元。

此次交易,力諾投資、力諾集團(tuán)也作出了業(yè)績(jī)承諾:宏濟(jì)堂麝香酮相關(guān)資產(chǎn)在2025—2027年各會(huì)計(jì)年度應(yīng)實(shí)現(xiàn)的承諾收入數(shù)分別不低于2.72億元、2.94億元及3.16億元;中成藥相關(guān)資產(chǎn)在2025—2027年各會(huì)計(jì)年度應(yīng)實(shí)現(xiàn)的承諾收入數(shù)(不包括宏濟(jì)堂醫(yī)藥批發(fā)業(yè)務(wù)收入及麝香酮相關(guān)資產(chǎn)收入)分別不低于9.29億元、11.45億元及13.23億元。

重組報(bào)告書顯示,在評(píng)估基準(zhǔn)日,經(jīng)審計(jì)后,宏濟(jì)堂凈資產(chǎn)賬面價(jià)值為22.43億元,評(píng)估值為36.02億元,增值額為13.58億元,增值率為60.54%。對(duì)此,評(píng)估機(jī)構(gòu)中水致遠(yuǎn)資產(chǎn)評(píng)估有限公司稱,主要是存貨、無(wú)形資產(chǎn)等產(chǎn)生了較高增值所致。

有投資者認(rèn)為相較于科源制藥33億的市值,宏濟(jì)堂估值36億過(guò)高,而增發(fā)價(jià)過(guò)低;也有的投資者質(zhì)疑:“高買資產(chǎn),抄底發(fā)行股票,雙向輸送利益。”

新智派新質(zhì)生產(chǎn)力會(huì)客廳聯(lián)合創(chuàng)始發(fā)起人袁帥認(rèn)為,盡管面臨宏濟(jì)堂評(píng)估增值率較高及投資者對(duì)利益輸送的質(zhì)疑,但交易的合理性與合規(guī)性需基于嚴(yán)格的法律審查、透明的信息披露及公正的定價(jià)機(jī)制來(lái)評(píng)判。若交易過(guò)程遵循市場(chǎng)規(guī)則,定價(jià)公允,且能有效整合雙方資源、提升公司競(jìng)爭(zhēng)力,則交易本身具有合理性。然而,高增值率需通過(guò)詳盡的財(cái)務(wù)分析和市場(chǎng)評(píng)估來(lái)支撐,以消除市場(chǎng)疑慮。

來(lái)源:股吧

科源制藥認(rèn)為此次交易對(duì)上市公司帶來(lái)多重有利影響。主營(yíng)業(yè)務(wù)將延伸至中成藥及健康產(chǎn)品、麝香酮等領(lǐng)域,實(shí)現(xiàn)部分生產(chǎn)辦公設(shè)施集約化使用及采購(gòu)、銷售渠道協(xié)同,有助于公司優(yōu)化產(chǎn)品布局、加強(qiáng)銷售采購(gòu)渠道整合、降低經(jīng)營(yíng)成本,打造具備規(guī)模優(yōu)勢(shì)、行業(yè)知名度高的醫(yī)藥大健康平臺(tái),提升公司綜合實(shí)力和整體價(jià)值。

對(duì)于上市公司同一實(shí)際控制人下的并購(gòu)重組,袁帥表示,優(yōu)勢(shì)在于能夠迅速整合集團(tuán)內(nèi)部資源,實(shí)現(xiàn)業(yè)務(wù)協(xié)同與規(guī)模經(jīng)濟(jì),降低交易成本,提升管理效率。同時(shí),由于實(shí)控人的一致性,有助于減少并購(gòu)后的整合風(fēng)險(xiǎn),促進(jìn)文化融合。然而,此類并購(gòu)也面臨潛在風(fēng)險(xiǎn),如可能引發(fā)利益輸送的質(zhì)疑,損害中小股東利益;若整合不當(dāng),可能導(dǎo)致資源閑置或管理混亂。因此,上市公司在進(jìn)行此類并購(gòu)時(shí),應(yīng)確保交易的真實(shí)性與公允性,加強(qiáng)信息披露,保護(hù)中小股東權(quán)益,并注重并購(gòu)后的整合與管理,以實(shí)現(xiàn)長(zhǎng)期可持續(xù)發(fā)展。

另外,2023年,宏濟(jì)堂麝香酮、阿膠、安宮牛黃丸的產(chǎn)能利用率分別為108.47%、106.8%、75.16%。2024年,2024年,產(chǎn)能利用率下滑,分別為73.38%、38.36%、72.81%,其中阿膠產(chǎn)能利用率下滑最明顯。

對(duì)此,科源制藥也提示風(fēng)險(xiǎn)稱,產(chǎn)能利用率低將會(huì)導(dǎo)致單位固定成本分?jǐn)傇黾樱粑磥?lái)市場(chǎng)需求未顯著改善或競(jìng)爭(zhēng)加劇,現(xiàn)有產(chǎn)能閑置可能進(jìn)一步擴(kuò)大,影響標(biāo)的公司未來(lái)經(jīng)營(yíng)業(yè)績(jī)。

“力諾系”資產(chǎn)質(zhì)量幾何?

目前“力諾系”已有力諾藥包(301188.SZ)、科源制藥兩家上市公司,如今又計(jì)劃將宏濟(jì)堂裝入科源制藥,實(shí)現(xiàn)宏濟(jì)堂的曲線上市。

力諾藥包于2021年11月11日上市,發(fā)行價(jià)格為13元/股,公司主要產(chǎn)品包括中硼硅藥用玻璃和高硼硅耐熱玻璃系列產(chǎn)品,主要應(yīng)用于醫(yī)藥包裝和日常消費(fèi)。

作為國(guó)內(nèi)中硼硅藥玻領(lǐng)域的頭部企業(yè),近年來(lái)力諾特玻緊抓中硼硅藥玻市場(chǎng)持續(xù)快速增長(zhǎng)的發(fā)展機(jī)遇,加速拓展中硼硅模制瓶領(lǐng)域。

去年前三季度,力諾藥包營(yíng)收同比增長(zhǎng)20.19%,凈利潤(rùn)同比增長(zhǎng)31.37%。不過(guò)結(jié)合近三期半年報(bào),其凈利潤(rùn)分別為0.6億元、0.4億元、0.5億元,同比變動(dòng)分別為0.33%、-34.95%、27.7%,凈利潤(rùn)較為波動(dòng)。

多家券商研究提示,力諾藥包要注意產(chǎn)能效益不及預(yù)期,原材料成本上漲超預(yù)期,海外需求復(fù)蘇不及預(yù)期的風(fēng)險(xiǎn)。

截至4月23日,力諾藥包報(bào)收17.81元/股,市值41億元。

來(lái)源:罐頭圖庫(kù)

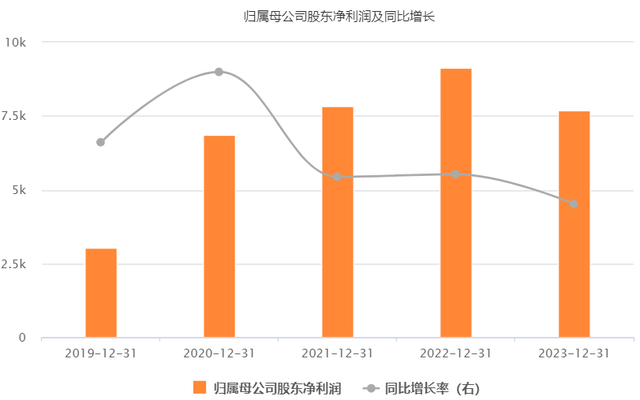

而2023年上市的科源制藥,業(yè)績(jī)表現(xiàn)乏善可陳。其營(yíng)收、凈利潤(rùn)處于增速放緩狀態(tài)。上市首年,科源制藥的業(yè)績(jī)就出現(xiàn)了下滑。2023年,營(yíng)業(yè)收入為4.48億元,同比增長(zhǎng)1.07%;凈利潤(rùn)為0.77億元,同比下滑15.6%。

來(lái)源:Choice

2024年,科源制藥營(yíng)業(yè)收入4.64億元,同比增長(zhǎng)3.6%;歸屬凈利潤(rùn)6044.87萬(wàn)元,同比下降21.54%。這也是其連續(xù)第二年出現(xiàn)凈利下滑的情況。

事實(shí)上,整個(gè)原料藥行業(yè)確實(shí)面臨多重挑戰(zhàn)。國(guó)家集采政策的推進(jìn)、市場(chǎng)供求關(guān)系的變動(dòng)以及上游原材料價(jià)格的上漲,都給原料藥企業(yè)帶來(lái)了巨大壓力。

股價(jià)方面,2023年8月,A股曾掀起一波減肥藥概念股熱潮,科源制藥因生產(chǎn)原料藥鹽酸二甲雙胍(一種有機(jī)化合物,主要用作降血糖藥),累計(jì)漲幅達(dá)107.34%,實(shí)現(xiàn)4天翻倍。

不過(guò)這波行情迅速降溫,在2023年8月14日觸及高點(diǎn)后,科源制藥一周股價(jià)下跌近30%。截至4月23日,科源制藥報(bào)收30.77元/股,市值33.32億元,較去年上市之后的高點(diǎn)63.25元/股已腰斬。

截至4月,力諾集團(tuán)直接持有力諾投資78.8714%的股份,為力諾投資的控股股東;高元坤直接持有力諾集團(tuán)80%的股份,是力諾投資及力諾集團(tuán)的實(shí)際控制人。力諾投資的主營(yíng)業(yè)務(wù)為股權(quán)投資。

科源制藥近日也公布了力諾投資其一致行動(dòng)人力諾集團(tuán)的經(jīng)營(yíng)數(shù)據(jù)。

2022年,力諾投資實(shí)現(xiàn)凈利潤(rùn)高達(dá)56.35億元,創(chuàng)下高位。但是增長(zhǎng)未能持續(xù)。2023年,凈利潤(rùn)驟降至5.21億元。2024年,凈利潤(rùn)進(jìn)一步縮水至3.09億元,呈現(xiàn)“斷崖式”下跌。

而力諾集團(tuán)營(yíng)業(yè)總收入連續(xù)三年保持增長(zhǎng),從2022年的93.07億元提升至2024年的95.03億元,但凈利潤(rùn)在2023年達(dá)到7.32億元的峰值后,2024年回落至5.4億元,同比下降26.2%。凈資產(chǎn)收益率(ROE)也呈現(xiàn)下滑趨勢(shì),從2022年的6.53%降至2024年的4.7%。

“濟(jì)南前首富”的資本局

力諾集團(tuán)是濟(jì)南的知名民企,成立于1994年,以生產(chǎn)藥用玻管起家,目前以大健康、新能源和新材料為核心產(chǎn)業(yè)方向,是中國(guó)制造業(yè)500強(qiáng)企業(yè)和山東省民營(yíng)100強(qiáng)企業(yè)。

1958年,高元坤生于山東省臨沂市沂南縣。18歲他就開(kāi)始工作,曾任職于沂南縣軸承廠、沂南縣銀行印刷廠的業(yè)務(wù)員,并且擔(dān)任過(guò)山東省醫(yī)療器械研究所的副所長(zhǎng)等多個(gè)職務(wù)。1991年到濟(jì)南學(xué)習(xí)后,就此留在濟(jì)南。

1994年9月,高元坤在濟(jì)南保溫瓶廠租賃一座窯爐,兩條生產(chǎn)線,生產(chǎn)藥用玻管,濟(jì)南三威有限責(zé)任公司正式注冊(cè),也就是力諾集團(tuán)的前身;2001年3月,山東三力工業(yè)集團(tuán)有限公司名稱變更為山東力諾集團(tuán)有限責(zé)任公司。

此后,力諾集團(tuán)先后進(jìn)軍醫(yī)藥、太陽(yáng)能、精細(xì)化工等領(lǐng)域,實(shí)現(xiàn)從傳統(tǒng)制造型、勞動(dòng)密集型企業(yè)到技術(shù)先導(dǎo)型、科技創(chuàng)新型企業(yè)的改變。

與此同時(shí),作為集團(tuán)掌舵人,高元坤開(kāi)始踏上進(jìn)軍資本市場(chǎng)之路。

2001年11月,力諾工業(yè)通過(guò)借殼雙虎涂料成功上市,標(biāo)志力諾集團(tuán)擁有了第一個(gè)上市公司。2008年高元坤迎來(lái)他的高光時(shí)刻,成為《胡潤(rùn)百富榜》的濟(jì)南首富。與此同時(shí),他還將百年老字號(hào)宏濟(jì)堂收歸旗下,并整合濟(jì)南多家醫(yī)藥企業(yè)。

隨后,2010年,改名為力諾太陽(yáng)的力諾工業(yè)置出所持雙虎涂料的涂料資產(chǎn),資產(chǎn)變更至力諾集團(tuán)旗下。2011年,連續(xù)虧損后,上市公司的“殼”被賣給廈門一家公司,變成如今的宏發(fā)股份(600885.SH)。

近年來(lái),力諾逐漸走上正軌,2018中國(guó)民企制造業(yè)500強(qiáng)上排第455位,營(yíng)收是84.5億元。2019年10月,力諾被評(píng)為“濟(jì)南市突出貢獻(xiàn)十佳民營(yíng)企業(yè)”。2018年,在山東創(chuàng)富榜上,高元坤以72.45億的身價(jià)再次登頂“濟(jì)南首富”。

2019年底,宏濟(jì)堂和科源制藥再次以借殼ST亞星方式謀求上市,重組以失敗告終。2021年11月,力諾旗下特種玻璃生產(chǎn)領(lǐng)軍企業(yè)——力諾特玻(即力諾藥包)終于在深交所創(chuàng)業(yè)板成功掛牌上市。至此,高元坤終于圓了上市夢(mèng)。

而早在2016年3月,科源制藥就曾在新三板掛牌。借殼失敗后,“力諾系”推動(dòng)科源制藥獨(dú)立IPO,并成功上市。2020年8月,科源制藥從新三板摘牌,2021年6月遞交IPO申請(qǐng)文件,最終,2023年4月科源制藥正式上市。高元坤也有了自己的第二家上市公司。

根據(jù)天眼查的數(shù)據(jù),高元坤名下共有30家公司,擔(dān)任法人代表的17家公司,注冊(cè)資本從百萬(wàn)到千萬(wàn)不等,業(yè)務(wù)涵蓋醫(yī)藥、光伏、投資和化工等多個(gè)領(lǐng)域。

來(lái)源:pexels

隨著中國(guó)經(jīng)濟(jì)持續(xù)高速發(fā)展、居民人均可支配收入提升、國(guó)家醫(yī)保支出不斷加大以及居民健康意識(shí)持續(xù)提高,中國(guó)醫(yī)藥市場(chǎng)規(guī)模持續(xù)高速增長(zhǎng)。根據(jù)弗若斯特沙利文的數(shù)據(jù)顯示,預(yù)計(jì)2027年,中國(guó)醫(yī)藥市場(chǎng)將會(huì)以7.9%的年復(fù)合增長(zhǎng)率增長(zhǎng)至 2.2萬(wàn)億人民幣。

另?yè)?jù)中國(guó)醫(yī)藥保健品進(jìn)出口商會(huì)數(shù)據(jù),中國(guó)原料藥產(chǎn)能全球占比已從2008年的約9.3%增長(zhǎng)到2022年的約30%。國(guó)內(nèi)原料藥上市企業(yè)主要分布于江浙一帶,大多專注于生產(chǎn)開(kāi)發(fā)大宗和特色原料藥,產(chǎn)品以直銷為主。在原料藥下游,原料藥可以用于藥品制劑、飼料、保健品和化妝品等領(lǐng)域,最主要的應(yīng)用場(chǎng)景還是在藥品制劑領(lǐng)域。

近年來(lái),“力諾系”一直在積極推進(jìn)旗下優(yōu)質(zhì)資產(chǎn)上市。從事化學(xué)原料藥及其制劑產(chǎn)品研發(fā)、生產(chǎn)及銷售的科源制藥當(dāng)下陷入“增收不增利”的困境,正面臨多重挑戰(zhàn)。如今,宏濟(jì)堂暫時(shí)放棄獨(dú)立IPO的計(jì)劃,借并購(gòu)想要實(shí)現(xiàn)曲線上市。如何互補(bǔ)優(yōu)勢(shì),實(shí)現(xiàn)雙贏的戰(zhàn)略合并,進(jìn)一步提升公司的市場(chǎng)競(jìng)爭(zhēng)力和盈利能力,是科源制藥面臨的課題。

野馬財(cái)經(jīng)

野馬財(cái)經(jīng)