英偉達概念下的工業富聯,能華麗轉身嗎?

1

受到質疑的“AI第一股”

2023年以來,隨著ChatGPT的持續火爆,各大云服務商不斷加碼對AI的投入力度,這讓“賣鏟人”英偉達在美股大殺四方,市值一度超過微軟、蘋果等巨頭成為全球最高市值公司。在英偉達的帶動下,A股中人工智能、算力等概念個股受到了各路資金的追捧。這其中,有著英偉達“影子股”之稱的工業富聯也受益匪淺,累計漲幅超過300%。

作為英偉達的重要合作伙伴,工業富聯自2023年開始為客戶開發并量產英偉達的H100及H800等高性能AI服務器,同時也在搭載Blackwell芯片的下一代AI服務器新品GB200的出貨中占據重要份額。2024年以來,北美云服務廠商大模型爭相發布,進一步增加了對AI服務器的需求,這也讓工業富聯來自微軟、亞馬遜等海外云服務商的訂單暴增。

不過,隨著資金的持續炒作,不少投資者開始對AI板塊的泡沫化感到不安。尤其是進入到下半年以來,AI大模型的商業化落地似乎并沒有預期般樂觀,引起了部分投資者對AI前景的質疑。在此背景下,英偉達、超微電腦等AI明星公司股價明顯顯露出“高處不勝寒”的疲態。其中,超威電腦最近半年累計跌幅一度接近70%,進一步引起了AI的恐慌拋售。

城門失火,殃及池魚。自2024年7月創出歷史新高以來,工業富聯股價便持續下行,累計跌幅一度超過30%,超過2000億元市值慘遭蒸發,“AI概念第一股”似乎瞬間就不香了。只是在最近的股市整體大漲中,其才又重新迎來一波股價反彈。

事實上,如果從拉長周期來看,過去一年半的時間里,工業富聯股價經歷了先翻倍再腰斬再次翻倍的過山車行情,堪比一部跌宕起伏的電視劇。趕上AI浪潮的工業富聯,猶如一頭風口上的大象,實現了從無人問津到門庭若市,從“血汗工廠”到“科技之光”的華麗轉身,亦或是夢幻泡影。

2

踩中風口的大象

2015年,不甘心只做代工的郭臺銘,將鴻海精密旗下物聯網、機器人、人工智能相關業務拆分出來重新打包成一家新的子公司,工業富聯由此誕生。2018年,工業富聯成功在A股上市。按照郭臺銘的說法,“富士康不再是一家代工廠,富士康要打造工業互聯網,富士康也走在包括人工智能、大數據等前沿技術之列。”

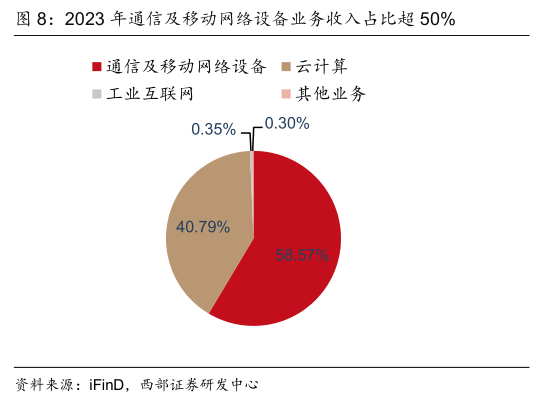

作為富士康轉型的排頭兵,工業富聯主營業務涵蓋通信及移動網絡設備、云計算以及工業互聯網三大板塊。2023年,工業富聯通信及移動網絡設備、云計算以及工業互聯網三大業務實現營收分別為2790億、1943億和16.46億,占比分別為58.57%、40.79%和0.35%。

其中,通信及移動網絡設備板塊屬于工業富聯的傳統業務,主要產品包括高速交換機及路由器、終端精密結構件、網通設備等產品,下游客戶涵蓋蘋果、思科、HPE、華為、亞馬遜等巨頭公司。在公司上市之初,通信及移動網絡設備業務在工業富聯總營收中的占比一度超過60%,屬于公司第一大收入來源。

相比通信及移動網絡設備這一傳統業務,工業富聯的云計算業務更為外界所關注,其主要產品包括云服務器、高性能服務器、AI服務器、邊緣服務器及云儲存設備等產品,下游客戶包括英偉達、亞馬遜、京東、阿里等巨頭。

工業互聯網業務屬于工業富聯的第三大業務板塊,主要包含卓越制造咨詢與燈塔工廠解決方案業務、一站式數字制造運營業務、云與平臺服務業務三大服務。據最新年報披露,工業富聯2023年新增賦能3座世界級燈塔工廠,累計助力打造9座燈塔工廠。由于營收占比較低,工業富聯工業互聯網業務對公司整體業績的影響非常有限。

在郭臺銘的設想中,工業富聯囊括了鴻海精密內部含金量最高的業務,承載著集團高科技轉型的重任。然而,由于其兩大核心業務(通信及移動網絡設備業務、云計算業務)均為代工模式,工業富聯盈利能力非常有限。

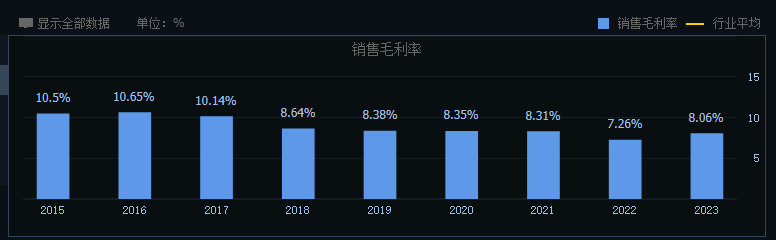

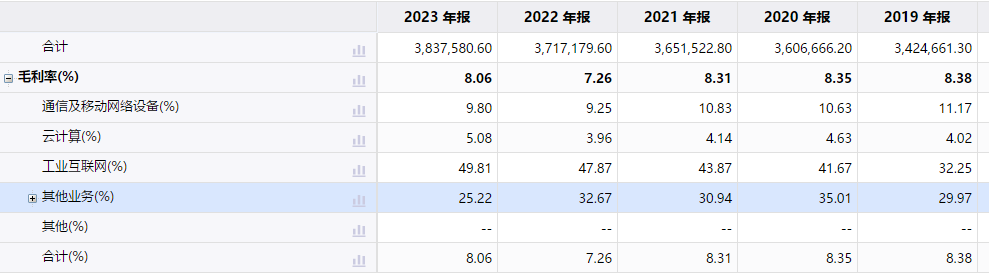

數據顯示,2018年-2022年,工業富聯銷售毛利率分別為8.64%、8.38%、8.35%、8.31%和7.26%,始終維持在個位數區間且整體處于逐年下滑趨勢。對比看,富士康毛利率在6%上下,工業富聯的盈利能力雖有改觀卻又非常有限。

因此,在多數投資者的眼中,A股上市的工業富聯并沒有從根本上擺脫代工廠的商業模式,進而導致公司股價長期低迷不振。數據顯示,2018年6月-2022年10月,工業富聯股價從最高的24.15元最低跌至6.67元,總市值則從4670億元跌至1400億元,超過3200億元的市值在四年多的時間內慘遭蒸發。

進入到2023年,隨著ChatGPT的橫空出世,各國對AI的投資不斷加碼,工業富聯的股價也隨之起飛。2023年3月,工業富聯股價一個月內暴漲90%。2023年7月,工業富聯市值漲至5200億元,實現了五個月內市值翻兩倍的輝煌。

不過,進入到2023年下半年以來,工業富聯股價便開始觸頂回落,市值在七個月的時間內慘遭腰斬,這讓眾多追高的投資者損失慘重。

事后來看,相比業績炸裂的英偉達,工業富聯的經營業績明顯不及其股價表現兇猛,成為其股價頻頻“過山車”的一個根本原因。

3

并不容易的轉身

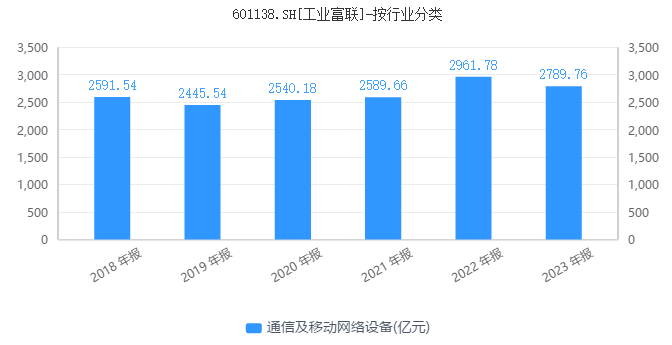

數據顯示,2023年全年,工業富聯實現營業收入4763.4億元,同比下降6.94%,這是公司自2020年以來營收首次出現下滑;實現凈利潤210.4億元,同比增幅約為4.82%。分業務來看,工業富聯通信及移動網絡設備、云計算和工業互聯網三大業務營收均陷入同比下滑的境地,尤其是其核心業務通信及移動網絡設備營收縮水近200億元。

在工業富聯通信及移動網絡設備之中,高端精密結構件屬于最為核心的業務,主要包括手機外殼、手機中框等智能手機配件產品,蘋果為其第一大客戶。2018年-2021年,受全年智能手機出貨量下滑影響,工業富聯高端精密結構件業務連續四年停滯不前。2022年該業務雖有提升,2023年再度陷入負增長。

不難看出,盡管有著AI概念的加持,2023年工業富聯并沒有交出令投資者滿意的成績單,這也導致其陷入到“戴維斯雙殺”的局面。

進入到2024年,大型語言模型(LLM)和生成式AI的迅猛發展帶動了下游AI服務器需求的強勁增長,工業富聯股價又迎來一波較大的反彈。7月11日,工業富聯市值一度創出5600億元的歷史新高,比2024年年初低點(2400億元)再次成功翻倍。

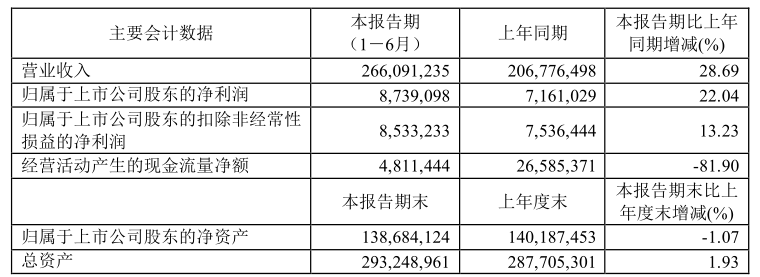

盡管大象再一次迎風而上,工業富聯的半年報業績并不出眾。根據最新財報,2024年上半年,工業富聯實現營業收入2660.91億元,同比增長28.69%,實現歸母凈利潤87.39億元,同比增長22.04%。其中,2024年第二季度,公司實現營業收入1474.03億元,同比增長46.11%,歸母凈利潤為45.54億元,同比增長12.93%,扣非凈利潤為42.61億元,同比下滑1.58%。

從半年度業績來看,工業富聯上半年營收、凈利潤均創公司上市以來同期新高,主要受益于AI服務器需求的爆發。2024年上半年,工業富聯云計算收入同比增長60%,其中云服務商收入占比47%,較去年同期提升5個百分點;AI服務器占整體服務器營收比重提升至43%,收入同比增長超230%。

相比高速增長的云計算業務,工業富聯通信及移動網絡設備業務上半年僅實現個位數的增長,其中,整體400/800G高速率交換機營收同比增長30%,800G交換機已于2024年開始出貨,產品覆蓋以太網、IB網及NVlinkSwitch的復合結構。

一直以來,通信及移動網絡設備業務就是工業富聯的第一大營收來源。但隨著AI服務器需求的爆發,工業富聯的收入結構出現了明顯的變化。尤其是2024年第二季度,工業富聯云計算收入占總體收入的比重達到了55%,一躍成為公司第一大收入來源。

不過,從第二季度扣非凈利潤數據來看,工業富聯似乎遇到了增收不增利的問題,主要是受到了匯兌損益的影響。此外,從毛利率來看,上半年工業富聯銷售毛利率為6.73%,較2023年全年水平(8.06%)下滑明顯,也是其利潤端承壓的一個重要原因。

事實上,盡管AI服務器的名頭看似高大上,工業富聯的服務器業務本質上只是一個兩頭在外的組裝生意。一方面,工業富聯需要向英偉達、AMD等上游企業購買CPU和GPU等核心組件。另一方面,公司下游客戶主要以谷歌等全球云計算巨頭企業為主,工業富聯同樣缺少議價權。

不難看出,工業富聯在產業鏈中只是扮演著代工廠的角色,這也導致其毛利率十分微薄。數據顯示,2023年,工業富聯云計算業務毛利率約為5%左右,遠低于其通信及移動網絡設備業務毛利率(9.8%)。因此,云計算收入的快速增長以及占比的提升反而拉低了工業富聯整體的毛利率水平。

一直以來,工業富聯在A股中被視為英偉達的“影子股”,但其盈利能力卻與后者有著天壤之別。根據最新財報,英偉達第二財季共實現營收300億美元,同比增長122%;凈利潤為166.0億美元,同比增長168%;整體毛利率為75.7%,其中GPU業務毛利率高達90%。

就在近日,面對外界對人工智能前景的質疑,英偉達CEO黃仁勛在高盛組織的一場科技對談中表示,市場對于AI芯片的需求正處于前所未有的高峰,公司最新推出的“最強AI芯片”Blackwell深受客戶歡迎,目前處于供不應求的狀態。

受黃仁勛講話刺激,英偉達股價于9月12日大漲超過8%。截止最近一個交易日收盤,英偉達市值已經重回3萬億美元上方。

伴隨著英偉達股價的再度走強,工業富聯的股價也開始回升。但事實上,盡管一再標榜自己是一個“高科技”公司,工業富聯本質上還很難名副其實,其賺的只是組裝流水線上的一份辛苦錢。想要真正實現高端智能制造及工業互聯網解決方案服務商這一戰略定位,工業富聯還有很長的一段路要走。

東四十條資本

東四十條資本

投中網

投中網

獵云網

獵云網

財富獨角獸

財富獨角獸

礪石商業評論

礪石商業評論