紅杉押注7年,開科唯識創(chuàng)業(yè)板IPO折戟

一家紅杉投資的企服公司,撤回了創(chuàng)業(yè)板IPO申請。

9月22日,深交所官網信息顯示,等了很久都沒有上會的北京開科唯識技術股份有限公司(以下簡稱“開科唯識”)選擇終止IPO進程。

據悉,開科唯識于2022年12月15日申請創(chuàng)業(yè)板IPO,2023年7月5日之后,開科唯識完成兩輪問詢,并在2024年1月17日完成審核中心意見落實函回復,但之后卻8個月都未能上會,最終撤回IPO申請。

開科唯識是一家金融機構數字化轉型技術及產品供應商,按照此次8億元的擬募資規(guī)模,開科唯識的發(fā)行市值為32億元。

作為開科唯識的最大股東,紅杉自2017年入股以來,已經陪跑7年。這期間經歷了企業(yè)服務領域賽道的起起伏伏,紅杉一直等到現在都沒有退出。

在開科唯識與紅杉等投資者的對賭協議下,公司當前的目標就是實現IPO。如今,A股IPO監(jiān)管趨嚴,開科唯識撤回創(chuàng)業(yè)板上市申請,下一步會去哪里呢?

簽了對賭,紅杉陪跑7年

開科唯識創(chuàng)立于2011年,創(chuàng)始團隊由郭建生、遲立輝、李昌盛、宋長偉、秦川五人組成,其實在2003年,五人就已經在深圳創(chuàng)業(yè)。

據招股書,開科唯識創(chuàng)始團隊于2003年在深圳成立了開科唯識前身深圳市開科技術有限公司(已于2019年注銷),五人分別擔任董事長、總經理、副總和項目經理等,其中郭建生、遲立輝、李昌盛還同是四川大學計算機軟件專業(yè)2000 年的畢業(yè)生,宋長偉、秦川則是李昌盛在2001年深圳市東方匯博科技有限公司擔任技術開發(fā)工程師時的公司同事。

后期由于公司發(fā)展需要,為了更好地拓展全國市場,并提高公司對客戶的需求響應能力和服務質量,形成能夠提供更為貼身和深入服務的團隊,通過引入新的戰(zhàn)略合作伙伴,于是2011年在北京注冊了開科唯識。

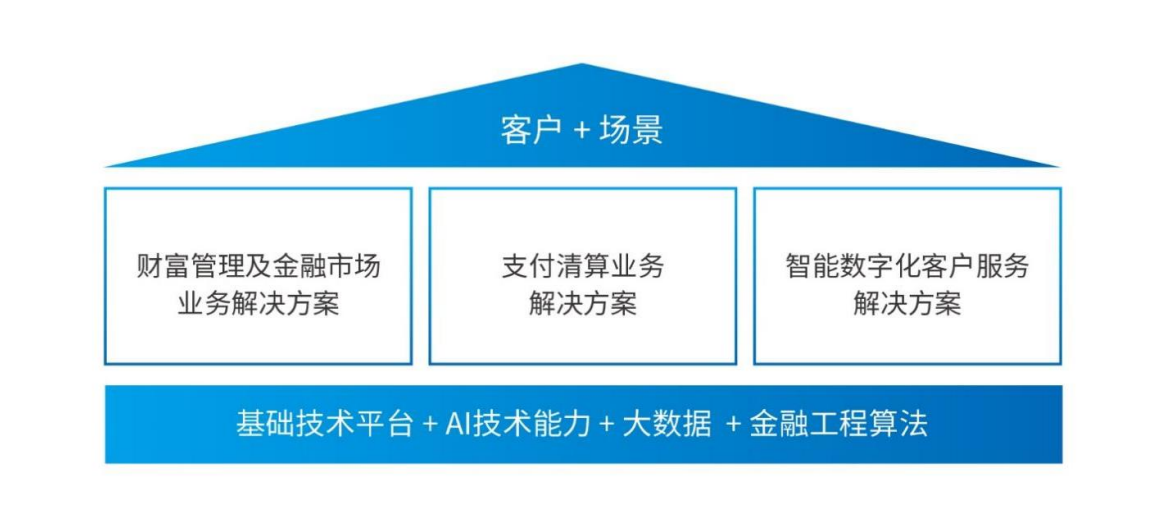

和最初的業(yè)務方向一樣,開科唯識專注于金融行業(yè)應用系統(tǒng)軟件開發(fā)和服務,主要為銀行等金融機構提供財富管理及金融市場、支付清算、智能數字化客戶服務等領域的軟件開發(fā)及技術服務、運維及咨詢服務。

根據工信部賽迪研究院(中國電子信息產業(yè)發(fā)展研究院)數據,2022 年度,公司在新興的銀行財富管理業(yè)務解決方案領域排名市場第一,支付清算業(yè)務解決方案屬于行業(yè)第一梯隊。

在企業(yè)服務賽道被資本關注時,開科唯識的第一次融資,就得到了頂級VC紅杉的青睞。2017 年 9 月,紅杉通過股權轉讓及增資方式成為公司股東。

三年后,開科唯識完成新一輪增資,善潤天曜以2840 萬元認購開科唯識新增股份 80.7517 萬股。此輪融資后,善潤天曜持股比例為2%,開科唯識投后估值為14.2億元。

不過,直到遞交創(chuàng)業(yè)板招股書,開科唯識再沒有過新的投資者。

股權結構方面,郭建生、遲立輝、李昌盛、宋長偉、秦川直接控制發(fā)行人53.42%表決權,通過開科志誠、開科志宏、開科志遠三個持股平臺間接控制公司23.83%表決權,合計控制公司77.25%表決權,為公司控股股東、實際控制人。

紅杉持股比例為16.66%,為公司第一大機構股東,是僅次于郭建生的第二大股東。

值得注意的是,開科唯識還與紅杉、善潤天曜等投資人簽訂協議,投資人享有特定條件下的股權回購權、優(yōu)先認繳權、轉讓限制、優(yōu)先購買權、共同出售權、反稀釋權、優(yōu)先清算權等特殊股東權利。

在2022 年 6 月,投資人與開科唯識及其他股東簽署了《股東協議補充協議》,其中約定,若開科唯識撤回上市申請;上市申請被有權機關終止、否決或不予(撤銷)注冊;有權機關向開科唯識核發(fā)的首發(fā)上市批文失效;或上市未能成功實現,股權回購約定重新生效。

開科唯識是紅杉在中國企業(yè)服務賽道投資的其中一筆。據了解,2015年后的一段時間,紅杉熱衷ToB賽道,其對開科唯識的投資就發(fā)生在這一期間。

從2017年至今,紅杉的這筆投資至今未退出,也沒有其他機構來接盤,當下除了上市,似乎沒有其他選擇,而A股的IPO審核正處在一個非常嚴格的階段。

曾被抽中現場檢查,撤單后“行業(yè)第一”何去何從?

在開科唯識創(chuàng)業(yè)板IPO申請獲受理后不久,即2023年1月6日,證監(jiān)會公布當年第一批首發(fā)申請企業(yè)現場檢查抽查名單,開科唯識為被抽中的5家企業(yè)之一。

在A股此前大概率“一查就撤”的環(huán)境下,開科唯識并沒有怯場。2023年7月,開科唯識開始接受問詢。

值得注意的是,在對開科唯識的兩次問詢函和意見落實函中,審核中心均對其研發(fā)費用進行了問詢。其中包括研發(fā)費用率低于同行業(yè)可比公司、期間費用完整性、研發(fā)活動認定的準確性以及對于研發(fā)費用的直接詢問。

在意見落實函中甚至要求開科唯識采用平實、淺白的語言說明報告期內主要研發(fā)項目的內容、實現的功能及先進性水平,并結合相關研發(fā)內容具體說明單個研發(fā)項目的工時折算研發(fā)人員數量逐年上升的合理性。

而在2024年1月開科唯識回復審核落實函后至今的8個月里,審核中心依舊沒有安排其上會。

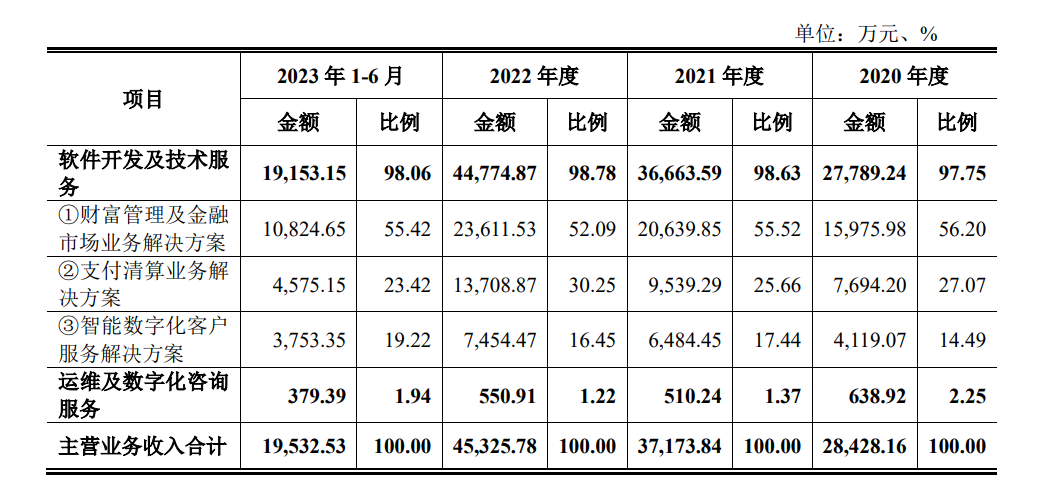

從財務方面來看,2020 年、2021 年、2022 年、2023 年上半年,開科唯識營業(yè)收入分別為2.84億元、3.72億元、4.54億元、1.96億元,凈利潤分別為3323.62萬元、5164.55萬元、6248.40萬元、586.81萬元。

開科唯識最近三年營業(yè)收入復合增長率不低于20%,最近三年累計研發(fā)投入金額不低于5000 萬元,并且最近兩年凈利潤均為正,且累計凈利潤不低于5000萬元,符合創(chuàng)業(yè)板上市標準。

開科唯識主營業(yè)務分為財富管理及金融市場業(yè)務、支付清算業(yè)務、智能數字化客戶服務解決方案三個板塊。

據招股書,2020 年、2021 年、2022 年、2023 年上半年,開科唯識來自財富管理及金融市場業(yè)務的收入占比超過一半,分別為56.2%、55.52%、52.09%、55.42%。

在審核中心關注的研發(fā)投入方面,招股書顯示,2020 年、2021 年、2022 年、2023 年上半年,開科唯識的研發(fā)投入分別為3079.17 萬元、3416.35 萬元、4646.54 萬元、2575.38萬元,收入占比分別為10.83%、9.18%、10.23%、13.15%。而同行業(yè)可比公司平均研發(fā)費用率分別為 18.44%、19.11%、18.07%和 20.06%。

開科唯識的解釋是,銀行業(yè)軟件公司產品定制化程度相對更高、研發(fā)費用率一般在 10%左右。報告期內,公司研發(fā)費用率水平與宇信科技、天陽科技、科藍軟件等以銀行為主要客戶的可比公司基本一致,不存在顯著差異。

不過,開科唯識業(yè)務模式基本以作為項目交付為主,回款以驗收為準,這也導致開科唯識的應收賬款越來越高。招股書顯示,在2020 年、2021 年、2022 年三個完整年度,開科唯識人應收賬款余額分別為 8435.10 萬元、1.22億元、2.17億元,應收賬款余額占當期營業(yè)收入比例分別為 29.67%、32.83%和 47.78%。在2023年上半年,其應收賬款為2.72億元。

因此導致的逾期未回收賬款比例,也從2020年末的2.67%,一路抬升至2023年上半年的13.82%。

此外,開科唯識此次IPO共有 5 個募投項目,除補充運營資金項目以外,其余 4 項均包含不動產購置,相關建設投資金額分別為1.23億元、5460.36 萬元、8916.34萬元、4123.63 萬元,地點均為成都市高新區(qū)。

開科唯識終止創(chuàng)業(yè)板IPO,未來或許會有其他選擇,但在對賭協議裹挾下,這家行業(yè)第一該何去何從?

東四十條資本

東四十條資本

投中網

投中網

獵云網

獵云網