新茶飲,打響反內卷第一槍

喜茶率先向新茶飲的內卷說“不”。

9月18日,喜茶向事業合伙人發布了一封名為《為用戶創造差異化的品牌和產品》的內部信。

信中喜茶表示,趨同的產品與品牌,正持續消耗著消費者對茶飲產品和品牌的熱情,面對這一局勢,喜茶決定“拒絕慣性的同質化思維、不做單純的低價內卷”。

新茶飲苦內卷久矣。喜茶的這封信,也指向了現制茶飲市場的現狀——低價內卷、產品同質化。

在行業競爭白熱化局面下,新茶飲行業硝煙四起,卷規模、卷聯名、卷創新……卷無可卷之后,行業終將迎來去偽存真的終極場。

此番“反內卷”的動作,究竟是喜茶的無奈之選,還是其商業路徑探索的又一步重要落子?

喜茶“休戰”,退出內卷游戲

喜茶自誕生之初,便以高端茶飲著稱。其高標準的產品品質和定價策略,吸引不少消費者排隊買單。

根據沙利文發布的《中國新茶飲行業發展白皮書》,2020年,喜茶客單價達到52元-56元,遠超行業35元的平均客單價水平。

近兩年來,隨著新茶飲市場競爭加劇,喜茶開始嘗試加盟和降價策略。2022年初,喜茶主動對產品價格進行了調整,年底,喜茶常規門店菜單主流價格帶處于15-19元,占比超80%。

今年5月,喜茶特推出限時活動,其中包括輕乳茶、茗茶在內的10余款產品,消費者可享受買一送一活動,部分產品用券后只需4元一杯。

短短幾年時間,喜茶便徹底脫掉了高貴的外衣。但即便如此,喜茶也未能也未能重現當年火爆的排隊場景。畢竟,高端的品牌定位下,擴張和降價在某種程度上也影響了品牌勢能。

今年年初,喜茶發布了《2023年度報告》顯示,截至2023年底喜茶門店數突破3200家,同比增長280%;會員總量超1億,成為行業首個私域用戶規模破億的茶飲品牌。但與擁有超3.6萬家門店與的“下沉之王”蜜雪冰城,以及注冊會員超1.3億的霸王茶姬相比,喜茶的壓力不可謂不大。

面對行業內卷的困局,喜茶選擇打響了“反內卷”的第一槍。

在內部信中,喜茶表示,接下來拒絕慣性的同質化思維、不做單純的低價內卷,將推出更多差異化的產品和品牌活動。

同時,不會追求短期的開店速度與數量,接下來幾個月將會控制門店加密,更注重開店的質量與門店運營品質。

此外,接下來的產品不會跟風行業熱門品類,新品不再重復目前既有的產品結構,將在健康茶飲的方向下,探索更多差異化的新產品和新品類。

簡單來講,就是產品與品牌活動差異化,以及控制開店的數量。

在產品層面,喜茶已經釋放出了一些“差異化”的信號。

今年暑期,喜茶在行業內率先推出“羽衣纖體瓶”,采用羽衣甘藍、奇亞籽、蘋果等真品質健康蔬果植物搭配綠妍茶湯,上線一個半月銷量已超1000萬瓶,一度成為“斷貨王”。

9月19日,喜茶正式上新全新品類“超級植物茶”系列第二款單品“去火纖體瓶”,延續此前靈感。

種種跡象表明,健康化風潮之下,主打健康風的植物茶賽道吃完了喜茶押注的新方向。

在品牌活動層面,喜茶也早已熟稔差異化打法。

內部信中,喜茶特意提及了今年的“光與夜之戀”聯名與巴黎快閃活動。

以“光與夜之戀”為例,這波戀愛游戲聯名引來大量用戶追捧,據喜茶官方人員透露,有門店當天僅聯名飲品就售出了3000杯。作為喜事之茶的喜茶,光聯名周邊喜證就送出138萬份。

喜茶方面表示,差異化的品牌是大家選擇喜茶的根本原因,更是當前用戶對茶飲最強烈的需求,也是喜茶一直以來最擅長和真正在做的事情。

接下來的一段時間里,喜茶將加大投入,在品牌設計與包裝、品牌活動內容、門店空間、周邊等方面,通過一系列舉措,突出差異化,再度呈現一個充滿獨特性與吸引力的喜茶。

新茶飲行業,卷不動了

新茶飲不斷內卷的背后,是整個行業的增速放緩。

艾媒咨詢發布數據顯示,2017年-2019年,新茶飲市場呈現快速增長態勢,最高時年同比增速高達136%。2023年以后,新茶飲市場增長逐漸放緩,增速跌至個位數,預計2024年市場的同比增速為6.4%,到2025年,新茶飲市場的同比增速將進一步下降。

此前,品牌之間內卷最嚴重的領域,主要集中在規模與價格。

從規模來看,新茶飲品牌已經有些卷不動了,拓店速度減緩,關店閉店成為常態,“廝殺”之中,倒下的茶飲店也越來越多。

就拿上市公司奈雪為例,開放加盟一年后,奈雪并未如愿踏上高增長軌道。

2024年7月,奈雪的茶披露2024年第二季度運營情況,新增48間奈雪的茶直營門店,關停48間奈雪的茶直營門店,直營店絕對值零增長。

除了直營門店增長停滯,奈雪的加盟門店的增長速度也不及預期。

2024年3月,奈雪的茶管理層提出發展目標,未來兩到三年將開設2000至3000家加盟店。然而,截止2024年6月30日,奈雪共有297間加盟門店。按照這個速度,實現2000至3000家加盟店的目標困難不小。

再看上市不久的“新茶飲第二股”茶百道。

根據公開數據,2020-2023年,茶百道的門店規模同比增速分別為126.3%、25.3%、22.7%,呈不斷下滑趨勢。2024年1-6月,公司凈新增加盟門店581家,其中新開業門店826家,關閉門店245家,約為2023年同期閉店數量的2.55倍。

除此之外,包括古茗、書亦燒仙草等第二梯隊的奶茶品牌,拓店速度也開始放緩。

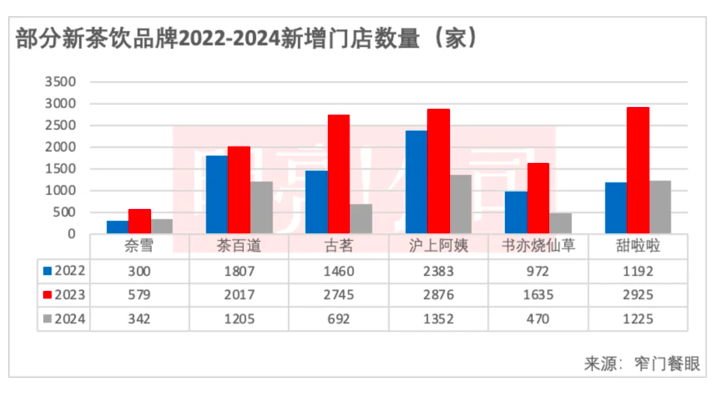

根據窄門餐眼的數據顯示,從新茶飲品牌今年的拓店數據看,今年各個品牌整體拓店速度遠低于2023年。

(圖片來源:“明亮公司”公眾號)

具體來看,在過去的2023年,奈雪、茶百道、古茗、滬上阿姨、書亦燒仙草和甜啦啦分別新增了579家、2017家、2745家、2876家、1635家門店和2925家門店,但到了2024年,以上品牌的開店數整體迅速下滑。

截至2024年9月10日,茶百道、古茗、滬上阿姨、書亦燒仙草和甜啦啦的新增門店數分別為1205家、692家、1352家、470家和1225家,整體都是低于2023年新開門店的50%。

在此次的內部信中喜茶也表示,“茶飲行業歷史上,已經有過多輪不同的品類與品牌的興衰浪潮,也曾出現過不少門店規模巨大的品牌,但規模并沒有讓它們成功穿越每次浪潮,因此門店規模并不是這個行業的關鍵。”

去年以來,各大品牌紛紛下調產品價格,將“10元以下”作為新的競爭高地,瘋狂卷價格的背后,是新茶飲品牌對流量、對增量的渴求。但伴隨著低價下的長期低利潤,也很容易引發對品牌的反噬。

激烈的競爭導致原材料價格上漲,租金、人工等成本也居高不下。為了維持市場份額,一些品牌不得不進行價格戰,這進一步壓縮了利潤空間。同時,門店的過度擴張也帶來了管理上的難題,服務質量難以保證。

以超低價換取市場份額的做法不是長久之計,喜茶也受到這種價格戰的影響,其原本的高端定位受到沖擊。喜茶在內部信中表示不做單純的低價內卷,這意味著喜茶或將跳出價格戰的怪圈,探索新的盈利模式和發展路徑。

如今,喜茶的“反內卷”行動,可以看作是喜茶發展的一個“拐點”,同時為茶飲市場帶來了一股清新之風。比起過往強調的規模,以喜茶為代表的新茶飲品牌,未來或許會更務實了。

獵云網

獵云網