賭博式擴(kuò)張、市值縮水1700億,李東生掛帥的TCL中環(huán)挑戰(zhàn)重重

光伏產(chǎn)業(yè),尸橫遍野。

今年以來,光伏產(chǎn)業(yè)鏈價格不斷走低,硅料、硅片、電池、組件四大環(huán)節(jié),基本上跌破現(xiàn)金成本,全產(chǎn)業(yè)鏈集體承壓。本輪震蕩周期內(nèi),行業(yè)整體產(chǎn)能擴(kuò)大了約3倍,但利潤率下降了70%左右,供需嚴(yán)重錯配之下,產(chǎn)業(yè)步入冰河期。

在此背景下,業(yè)內(nèi)多家公司陷入虧損,行業(yè)巨頭也難以幸免。

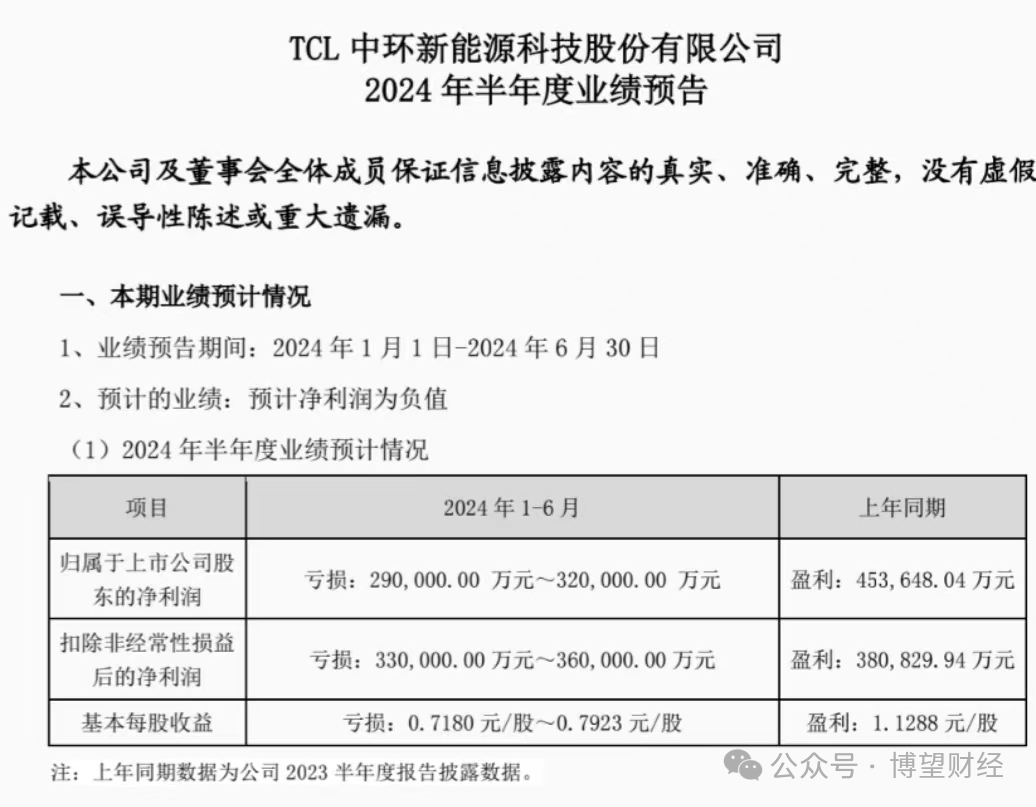

近日,全球硅片龍頭TCL中環(huán)發(fā)布財報:2024年上半年,TCL中環(huán)營收為162.13億元,同比下降53.54%,歸母凈利潤為-30.64億元,同比下降167.53%。

拉長周期來看,這份中報是TCL中環(huán)近年來交出的最差一份成績單。除此之外,其股價也持續(xù)下跌,截至9越18日收盤,TCL中環(huán)股價報收7.59元/股,總市值306億,和曾經(jīng)的最高點49.93元/股相比,股價已蒸發(fā)近85%,市值縮水超過1700億。

股績雙壓之下,TCL中環(huán)何以破逆風(fēng)局?

01

賭博式抄底,傷敵一千,自損八百

由于供需失衡,整個光伏產(chǎn)業(yè)鏈都呈現(xiàn)“量價齊跌”的趨勢。

在行業(yè)低迷之際,光伏企業(yè)為保住利潤不接低價單,紛紛降低開工率。隆基綠能的開工率已調(diào)低至38%,一體化企業(yè)的開工率維持在50%-60%之間。但是,TCL中環(huán)卻特立獨行,始終將開工率維持在高負(fù)荷狀態(tài),在今年上半年更是達(dá)到80%-100%,近乎滿負(fù)荷的狀態(tài)。

與此同時,2023年TCL中環(huán)宣布在廣州開發(fā)區(qū)投資106億元,建設(shè)25GW太陽能電池工業(yè)4.0智慧工廠項目,主要生產(chǎn)G12 N型TOPCon電池,預(yù)計達(dá)產(chǎn)產(chǎn)值160億元。在渠道和技術(shù)上,也先后花費40億并購新加坡光伏公司Maxeon,目前控股比例達(dá)到50.1%。

此外,李東生7月宣布將在沙特再投資21億美元再建一個20kw的晶體晶片工廠。截止今年上半年,TCL中環(huán)固定資產(chǎn)為545.1億元,在建工程為131.9億元,合計677億元,這個數(shù)字是公司在2019被TCL收購前的2倍多。

逆勢擴(kuò)產(chǎn),保持高開工率,高舉高打的種種行為可以看出,TCL中環(huán)想在行業(yè)下行期抄底擴(kuò)張,以“卷”死二三線硅片小廠乃至一線大廠為目標(biāo),爭奪更多市場份額。從效果來看,目前TCL中環(huán)光伏單晶的產(chǎn)能已經(jīng)達(dá)到至190GW;公司的市占率從2023年的23.4%提升至2024年上半年的23.5%,但從業(yè)績來看,公司正在遭受反噬。

2023年,中環(huán)凈利潤34.16億元,同比下降49.9%,去年四季度虧損高達(dá)27.72億元,今年一季度,中環(huán)再虧損8.8億元,二季度虧損超過20億元,連續(xù)三個季度虧損額高達(dá)總計近60億元。

產(chǎn)品看,TCL三大主營產(chǎn)品硅片、光伏組件、其他硅材料毛利率分別為-9.25%、0.94%、17.74%。由于低價競爭,硅片毛利率甚至從24.88%降到負(fù)毛利,直接導(dǎo)致硅片業(yè)務(wù)虧損9.646億元。

行業(yè)分析師于風(fēng)表示,面對行業(yè)產(chǎn)能過剩隱憂,產(chǎn)品跌破成本線,企業(yè)若仍然希望通過擴(kuò)大產(chǎn)能降低成本,將面臨越擴(kuò)張?zhí)潛p越大的困境,新能源汽車就是典型的例證。

值得一提的是,TCL中環(huán)是有成本優(yōu)勢的,據(jù)財報顯示,公司全成本領(lǐng)先行業(yè)次優(yōu)約0.033元/W,若能將成本保持在行業(yè)最低水平,價格競爭力一定會穩(wěn)定部分訂單。

只是,TCL中環(huán)的低價策略也正在失效,目前硅片已經(jīng)從技術(shù)集中的壟斷,變成了無技術(shù)門檻的同質(zhì)化競爭,換言之,中環(huán)已經(jīng)失去定價權(quán),中環(huán)不做有的是人做,而此前公司硅片宣布漲價,本質(zhì)上對出清沒有太大幫助。

02

有息負(fù)債逐年走高,現(xiàn)金流惡化,警惕財務(wù)風(fēng)險

在激進(jìn)的擴(kuò)張策略之下,除了業(yè)績虧損,也給公司帶來了巨大的財務(wù)壓力。

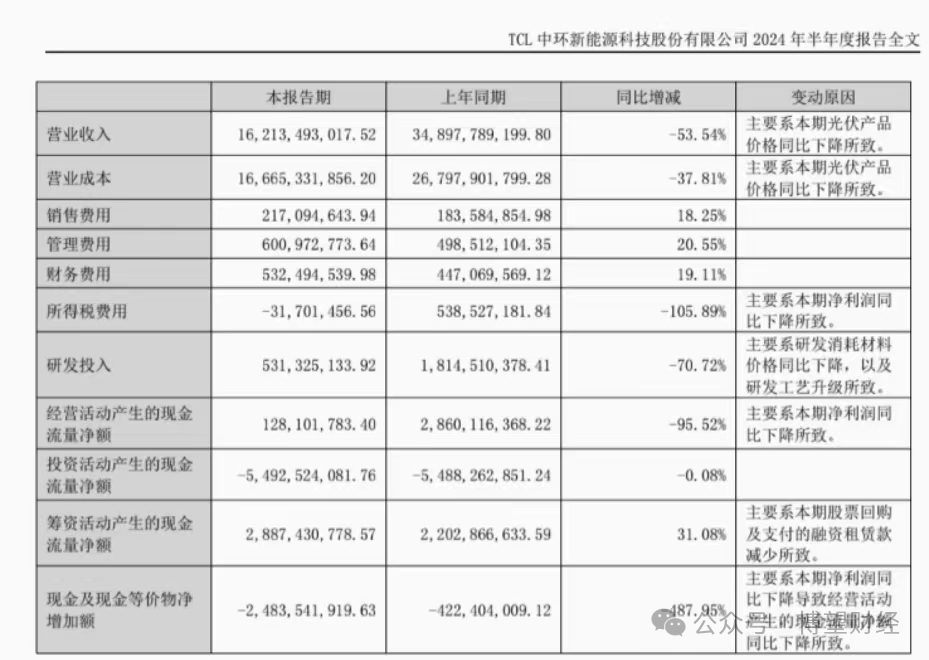

近10年來,TCL中環(huán)各類有息負(fù)債之和逐年走高,今年6月末達(dá)到440億,半年財務(wù)費用達(dá)5.32億,同比增長19%;同時,即便算上所有交易性金融資產(chǎn),公司有息負(fù)債現(xiàn)金覆蓋比例也在逐步下滑,目前已跌破30%,資金缺口不斷擴(kuò)大。

截至2024年6月末,公司負(fù)債合計達(dá)到692.61億元資產(chǎn)減值損失高達(dá)11.14億元。與此同時,TCL中環(huán)的存貨卻在年中升至82億,再度創(chuàng)下新高;同時,存貨周轉(zhuǎn)天數(shù)和應(yīng)收款周轉(zhuǎn)天數(shù)均達(dá)到自2016年以來近9年內(nèi)的同期最高值,營運能力的顯著下滑,也進(jìn)一步加大了公司的資金壓力。

另外,2024上半年,TCL中環(huán)經(jīng)營活動現(xiàn)金流下降至1.28億元,去年同期為28.6億元。報告期內(nèi),公司貨幣資金為70億元,396.75億長期借款,156億應(yīng)付賬款及票據(jù),情況不算樂觀。

為了節(jié)約成本,TCL中環(huán)不得已大幅縮減研發(fā)開支。上半年,公司研發(fā)支出5.31億,同比大降71%,而研發(fā)投入下的滑又勢必影響公司長期的產(chǎn)品核心競爭力,長線想象力持續(xù)走弱,TCL中環(huán)的業(yè)績和股價或?qū)⑦M(jìn)一步下滑。

高杠桿是光伏行業(yè)的典型特征,但在追求規(guī)模效應(yīng)的同時,也需警惕規(guī)模陷阱,光伏產(chǎn)業(yè)每一輪淘汰的都是負(fù)債規(guī)模較大、現(xiàn)金流較差的企業(yè),而TCL中環(huán)的“血條”厚度又能支撐它在牌桌上待多久呢?

03

新帥上場,能否帶領(lǐng)公司迎來新的拐點?

據(jù)世紀(jì)能源網(wǎng)的不完全統(tǒng)計,2024年前八個月中已經(jīng)有超40家光伏企業(yè)的近80位高管出現(xiàn)了人事變動。

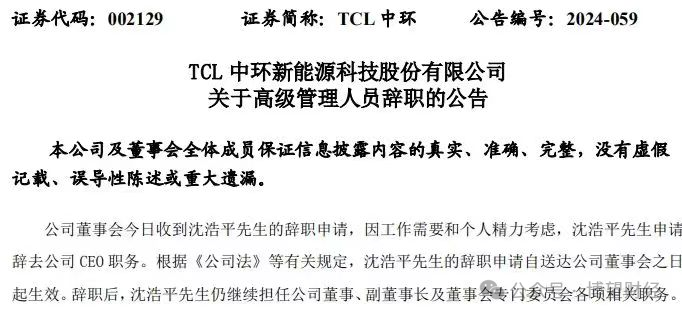

而在8月2日晚間,TCL中環(huán)也發(fā)布公告稱,董事會當(dāng)日收到沈浩平先生的辭職申請,因工作需要和個人精力考慮,沈浩平先生申請辭去公司CEO職務(wù),目前暫由公司董事長李董代行CEO職務(wù),并進(jìn)一步快速在內(nèi)部推動新任CEO的聘任流程。

在業(yè)績說明會上,TCL方面負(fù)責(zé)人表示,沈總在任職CEO期間帶領(lǐng)中環(huán)取得驕人的成長,成功穿越多輪周期。同時,也要看到在過去小一年的時間里,光伏行業(yè)面臨前所未有的競爭態(tài)勢。上半年公司的經(jīng)營業(yè)績承壓,也對公司總體的組織能力、對公司高管團(tuán)隊的綜合能力提出更高的要求。

值得一提的是,2023年7月沈浩平剛?cè)脒x福布斯中國最佳CEO榜單,在外界“被離職”的質(zhì)疑聲中,新帥又能否帶領(lǐng)TCL中環(huán)穿越這輪周期?

李東生在近年的財報致辭中多次強(qiáng)調(diào),將堅持“硅片全球市占率 NO.1,綜合實力全球 NO.1”的戰(zhàn)略目標(biāo)。2023年,李東生更是揚(yáng)言TCL中環(huán)要成為全球 Tier 1高效組件供應(yīng)商。

野心不小。只是,從長局來看,目前光伏行業(yè)的底部可能遠(yuǎn)遠(yuǎn)沒有到來,沒有大型產(chǎn)能的退出,沒有行業(yè)巨頭倒下,底部出清只是空話而已。

協(xié)鑫科技聯(lián)席首席執(zhí)行官蘭天石也曾表示,“硅料當(dāng)前的售價和成本無關(guān),只和供需有關(guān),而現(xiàn)在的供需又是非理性的。在這種非理性狀態(tài)下,硅料價格的拐點今年基本不太可能出現(xiàn)。一定要有人離開‘牌桌’才是反轉(zhuǎn)的信號。只有當(dāng)大量的硅料新玩家退出、爆雷、資不抵債時,才是行業(yè)真正的底部。”

而從資本市場的態(tài)度來看,等不到拐點顯現(xiàn),投資者的耐心已經(jīng)被消耗殆盡,除了跌跌不休的股價,機(jī)構(gòu)已經(jīng)用腳投票,截至今年上半年,TCL中環(huán)的基金持倉家數(shù)已經(jīng)從685家減少為318家。

END

通威集團(tuán)董事局主席劉漢元曾表示,根據(jù)國際能源署測算,到2050年全球要實現(xiàn)凈零排放,近90%發(fā)電量將來自可再生能源,而光伏發(fā)電將是未來一次能源中最主要的來源之一。

前景清晰可見,但也需熬過本輪周期變革,才能最終吃到紅利。

TCL中環(huán)正處在關(guān)鍵的十字路口,在業(yè)績壓力、財務(wù)風(fēng)險、技術(shù)創(chuàng)新等多重壓力下,能否頂住壓力逆勢重生,還待時間的考驗。

猜你喜歡

賭博式擴(kuò)張、市值縮水1700億,李東生掛帥的TCL中環(huán)挑戰(zhàn)重重

前景清晰可見,但也需熬過本輪周期變革,才能最終吃到紅利。

博望財經(jīng)

博望財經(jīng)

野馬財經(jīng)

野馬財經(jīng)