3億人用的喜馬拉雅4沖IPO,有“版權(quán)風(fēng)險(xiǎn)”的“聲意”?

“人點(diǎn)燭,鬼吹燈,勘輿倒斗覓星峰”,經(jīng)典臺(tái)詞搭配上男主播磁性的嗓音,一瞬間將聽(tīng)眾帶進(jìn)了那個(gè)神秘、詭譎的地下世界,聽(tīng)眾仿佛和《鬼吹燈》里的主人公“胡八一”,一起驚險(xiǎn)刺激地盜墓。

“你千萬(wàn)別糊涂,死人都還想活過(guò)來(lái),你一個(gè)大活人可不能。” 細(xì)膩、悲壯的聲音,又將聽(tīng)眾拉入“福貴”所處的時(shí)代,在余華《活著》中,感受著人生的酸甜苦辣,心中不禁泛起一絲悲傷的漣漪……

而承載這些有聲小說(shuō)的平臺(tái),就是喜馬拉雅。創(chuàng)立于 2012 年的喜馬拉雅,迄今為止已完成多輪融資,股東名單中不乏騰訊(0700.HK)、閱文(0772.HK)、小米(1810.HK)、百度(9888.HK)等公司。最后一輪 E 輪融資由摯信資本、騰訊、General Atlantic 等領(lǐng)投,估值漲至43.45億美元(約合人民幣314.5億元)。

喜馬拉雅于2024年4 月13日在港交所提交《招股書(shū)》,這是其第四次沖刺IPO。亮眼的是,連年虧損的喜馬拉雅,終于在2023年實(shí)現(xiàn)扭虧為盈。

但另一邊,作為在線音頻行業(yè)領(lǐng)跑12年的“老大哥”,喜馬拉雅最早是在 2021年5月沖刺美股IPO,但4個(gè)月后卻撤回了申請(qǐng);2021年9月、2022年3月,其分別在港交所提交IPO申請(qǐng),最終均以《招股書(shū)》失效而不了了之。此外,公司身后還浮現(xiàn)多起版權(quán)糾紛。剛走出盈利困局的喜馬拉雅,能否順利登陸資本市場(chǎng)?

坐擁3億月活用戶

2023年凈利潤(rùn)為2.24億元

2014年,喜馬拉雅與民間藝術(shù)表演團(tuán)體德云社建立合作。截至2024年4月16日,《郭德綱21年相聲精選》產(chǎn)品累計(jì)播放量34.8億,在喜馬拉雅全站排行榜上排名第一。

2016年7月,財(cái)經(jīng)作家吳曉波在喜馬拉雅,推出付費(fèi)音頻產(chǎn)品《每天聽(tīng)見(jiàn)吳曉波》,年費(fèi)180元/人,5個(gè)月賣(mài)出超10萬(wàn)份……

來(lái)源:喜馬拉雅 截圖

一部部有聲出版物的出色表現(xiàn),讓喜馬拉雅穩(wěn)坐“老大哥”位置。據(jù)“灼識(shí)咨詢”數(shù)據(jù)顯示,就 2023 年移動(dòng)端總收聽(tīng)時(shí)長(zhǎng)和在線音頻總收入而言,喜馬拉雅成為中國(guó)最大的在線音頻平臺(tái)。在市場(chǎng)份額方面,喜馬拉雅占據(jù)了25%的份額。

截至2023年12月,喜馬拉雅有約290萬(wàn)活躍內(nèi)容創(chuàng)作者,公司還與中信出版社等超過(guò)220家出版社、約150家網(wǎng)文平臺(tái)建立了合作,提供涵蓋459個(gè)品類(lèi)的音頻內(nèi)容,包括但不限于個(gè)人成長(zhǎng)、歷史人文、親子情感、商業(yè)財(cái)經(jīng)及娛樂(lè)等領(lǐng)域。

優(yōu)質(zhì)的內(nèi)容也吸引了龐大的用戶體量。2023年,喜馬拉雅平均月活躍用戶數(shù)量達(dá)到了3.026億。其中,移動(dòng)端月活躍用戶有1.33億、通過(guò)物聯(lián)網(wǎng)及其他第三方平臺(tái)的月活躍用戶有1.696億。

不過(guò)公司月活用戶數(shù)增速有所放緩。2021年-2023年,公司月活用戶數(shù)盡管從2.68億增長(zhǎng)至3.03億,但同比增長(zhǎng)率卻從7.2%降至4.1%。

來(lái)源:《招股書(shū)》截圖

其中,移動(dòng)端月活躍用戶日均收聽(tīng)時(shí)長(zhǎng)為130分鐘,總收聽(tīng)內(nèi)容時(shí)長(zhǎng)為1.79萬(wàn)億分鐘,占據(jù)了中國(guó)在線音頻市場(chǎng)總時(shí)長(zhǎng)的60.5%。

來(lái)源:《招股書(shū)》截圖

用戶們?cè)谙柴R拉雅上花費(fèi)時(shí)間的同時(shí),也花了錢(qián)。《招股書(shū)》顯示,喜馬拉雅的收入更多是來(lái)自移動(dòng)端用戶的付費(fèi)訂閱。2023年,喜馬拉雅移動(dòng)端平均月活躍付費(fèi)用戶約為1580萬(wàn),付費(fèi)率為11.9%。

據(jù)《招股書(shū)》數(shù)據(jù)可知,訂閱收入分為會(huì)員訂閱和付費(fèi)點(diǎn)播收聽(tīng)服務(wù),訂閱收入支撐起公司過(guò)半營(yíng)收。2021年-2023年,喜馬拉雅來(lái)自訂閱的收入分別為29.91億元、30.81億元和31.89億元,占總收入的比例均超50%。

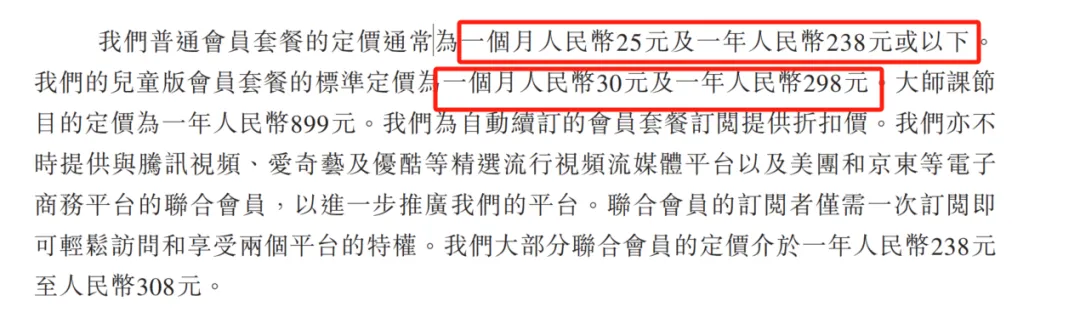

具體看,2023年,喜馬拉雅的普通會(huì)員價(jià)格為25元/月,一年價(jià)格為不超過(guò)238元;兒童版會(huì)員價(jià)格為30元/月,一年298元。此外,大師課節(jié)目的定價(jià)為899元/年。連續(xù)包月、連續(xù)包年會(huì)有額外的價(jià)格優(yōu)惠。截至2024年4月15日,野馬財(cái)經(jīng)發(fā)現(xiàn)在喜馬拉雅APP上,連續(xù)包月是20元/月,連續(xù)包年是158元/年。

來(lái)源:《招股書(shū)》截圖

除了訂閱,廣告、直播也是喜馬拉雅的賺錢(qián)密碼,分別占營(yíng)收的比例為23.1%和18.4%。

總的來(lái)看,2021年-2023年,喜馬拉雅的營(yíng)收持續(xù)增長(zhǎng),從58.57億元增長(zhǎng)至61.63億元。同期凈利潤(rùn)為-7.18億元、-2.96億元和2.24億元,實(shí)現(xiàn)扭虧為盈。

對(duì)于扭虧為盈,喜馬拉雅表示,主要是由于用戶群擴(kuò)大、變現(xiàn)能力增強(qiáng)以及成本結(jié)構(gòu)優(yōu)化帶來(lái)的毛利率改善和經(jīng)營(yíng)效率提升。

從《招股書(shū)》數(shù)據(jù)可以發(fā)現(xiàn),凈利潤(rùn)轉(zhuǎn)正與公司營(yíng)業(yè)成本下降有很大關(guān)系。2023年,公司營(yíng)業(yè)成本為26.9億元,同比下降了7.72%。而這樣的結(jié)果,是公司去年大刀闊斧地降本增效所帶來(lái)的,具體措施包括裁員、降薪及削減銷(xiāo)售及營(yíng)銷(xiāo)開(kāi)支等。

以2021年的數(shù)據(jù)計(jì)算,喜馬拉雅2年內(nèi)裁員1705人,員工福利從2021年1.92億元降至2023年1.15億元,下降幅度為40.1%。銷(xiāo)售及營(yíng)銷(xiāo)開(kāi)支從2021年的26.3億元降至2023年的20.7億元,下降了21.29%。

值得肯定的是,發(fā)展12年,喜馬拉雅終于走出了盈利困局。但作為一家靠?jī)?nèi)容吸引受眾的企業(yè),擁有海量的、能夠吸引到用戶,使之愿意付費(fèi)的內(nèi)容自然很重要。在不斷拓展平臺(tái)內(nèi)容的過(guò)程中,喜馬拉雅還面臨著新“難題”。

“UGC”用戶近1960萬(wàn)

曾出現(xiàn)侵權(quán)問(wèn)題

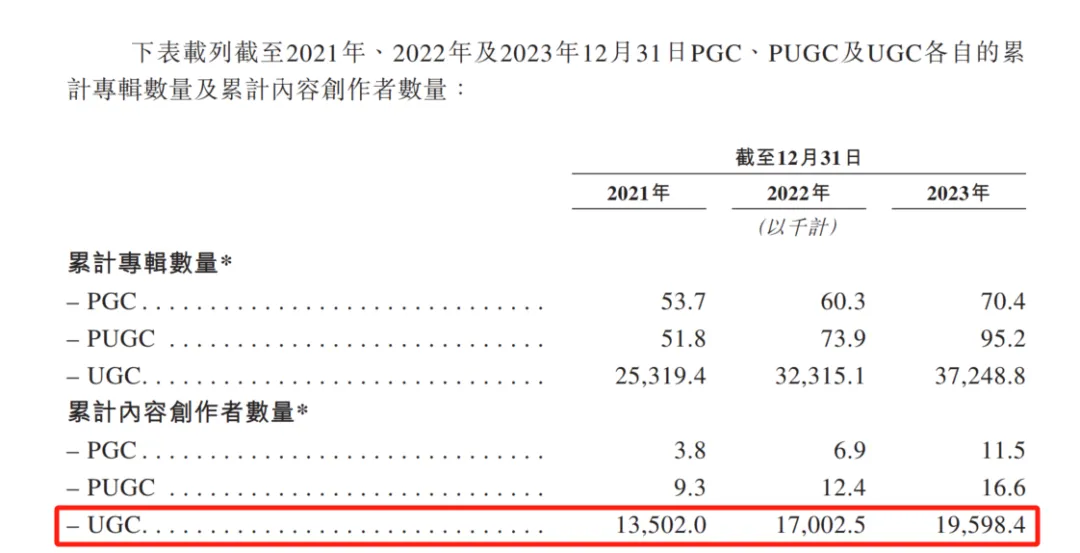

據(jù)《招股書(shū)》數(shù)據(jù)可知,喜馬拉雅的內(nèi)容中有一部分來(lái)自平臺(tái)上1960萬(wàn)UGC(用戶原創(chuàng)內(nèi)容)創(chuàng)作者。

這種模式的好處顯而易見(jiàn)——內(nèi)容充實(shí)且生產(chǎn)成本低廉,不僅可以為平臺(tái)帶去大量流量還能獲得更高收益。

但由于內(nèi)容生產(chǎn)者本身魚(yú)龍混雜,且多數(shù)主播、用戶缺乏版權(quán)意識(shí),甚至本就存在侵害他人作品版權(quán)的主觀意圖。因此,UGC模式在版權(quán)保護(hù)方面存在著天然的短板。這也導(dǎo)致喜馬拉雅侵權(quán)現(xiàn)象屢禁不止。

來(lái)源:《招股書(shū)》截圖

在工商信息平臺(tái)愛(ài)企查上,截至2024年4月16日,當(dāng)事人涉及喜馬拉雅的糾紛信息有2503條。其中存在不少因“著作權(quán)權(quán)屬”“侵害作品信息網(wǎng)絡(luò)傳播權(quán)”產(chǎn)生的糾紛案件。

此外,也有很多知名作家都與喜馬拉雅有過(guò)版權(quán)上的糾紛。

2015年,因喜馬拉雅將唐家三少的作品《斗羅大陸》等眾多讀物改編成了有聲小說(shuō)在平臺(tái)播放,播放次數(shù)已超過(guò)百萬(wàn),時(shí)間已長(zhǎng)達(dá)一年多之久,因此《斗羅大陸》的版權(quán)方上海玄霆娛樂(lè)將喜馬拉雅告上法庭。

喜馬拉雅認(rèn)為,這些作品由UGC用戶上傳,其只是提供網(wǎng)絡(luò)空間服務(wù)為主的網(wǎng)站,無(wú)法事先對(duì)網(wǎng)絡(luò)用戶上傳的內(nèi)容是否侵害他人著作權(quán)進(jìn)行主動(dòng)審查。

來(lái)源:罐頭圖庫(kù)

不過(guò),法院審理后發(fā)現(xiàn),上傳上述作品的UGC用戶注冊(cè)時(shí)間不僅在喜馬拉雅網(wǎng)站正式上線之前,且?guī)缀踉谕粫r(shí)間注冊(cè),有違常理,難以認(rèn)定是真實(shí)的用戶自行上傳。

此外,法院認(rèn)為,侵權(quán)作品排在玄幻修真類(lèi)有聲小說(shuō)“最火”類(lèi)別的首頁(yè)第二行第一個(gè),喜馬拉雅應(yīng)當(dāng)知道《斗羅大陸》小說(shuō)具有較高的知名度,且當(dāng)注意到用戶上傳的該小說(shuō)侵害了原告的著作權(quán),應(yīng)予刪除。

喜馬拉雅認(rèn)為,公司是為UGC用戶提供存儲(chǔ)空間,造成該侵權(quán)行為的延續(xù)及損害后果的擴(kuò)大,作為提供存儲(chǔ)空間服務(wù)的網(wǎng)絡(luò)服務(wù)提供者,主觀上具有過(guò)錯(cuò),構(gòu)成信息網(wǎng)絡(luò)傳播權(quán)的幫助侵權(quán)。

最終,法院判決喜馬拉雅刪除侵權(quán)作品,并被判賠付版權(quán)方玄霆娛樂(lè)15萬(wàn)元。

來(lái)源:罐頭圖庫(kù)

在微博搜索“喜馬拉雅侵權(quán)”,依然有不少作者對(duì)喜馬拉雅侵權(quán)問(wèn)題的聲討。

2022年,小說(shuō)《污點(diǎn)》的作者武某起訴喜馬拉雅侵犯其著作權(quán)。武某表示,喜馬拉雅未經(jīng)許可在APP中向公眾傳播有聲書(shū)《污點(diǎn)》的在線播放與下載服務(wù)。最終,喜馬拉雅敗訴,被法院判賠作者武某3萬(wàn)元。

2024年4月14日,微博用戶“叫我小度”在微博發(fā)帖稱,自己于2022年7月完結(jié)的作品《余花》,與喜馬拉雅主播哈栗于2024年更新的《頂級(jí)暴徒》第一章內(nèi)容,有所雷同。因此,該作者向喜馬拉雅APP舉報(bào)了此盜版侵權(quán)行為,但截至發(fā)稿,該用戶還未收到回復(fù)。

“對(duì)于著作權(quán)人也就是原創(chuàng),如通過(guò)訴訟方式向平臺(tái)維權(quán),應(yīng)初步證明平臺(tái)提供了自己的作品,侵犯了自己的合法權(quán)益。而平臺(tái)作為網(wǎng)絡(luò)服務(wù)提供者,其是否承擔(dān)責(zé)任應(yīng)結(jié)合平臺(tái)是否具有過(guò)錯(cuò)、是否構(gòu)成侵權(quán)來(lái)綜合判定。”北京時(shí)擇律師事務(wù)所劉云律師表示。

來(lái)源:罐頭圖庫(kù)

對(duì)于喜馬拉雅而言,用戶上傳內(nèi)容導(dǎo)致的侵權(quán)糾紛不斷,帶來(lái)一個(gè)更為嚴(yán)峻的問(wèn)題是——商業(yè)模式面臨挑戰(zhàn)。

“喜馬拉雅的發(fā)展軌跡跟當(dāng)年的百度文庫(kù)很類(lèi)似”,據(jù)中國(guó)文字著作權(quán)協(xié)會(huì)總干事張洪波介紹,在他看來(lái),這樣的商業(yè)模式缺乏著作權(quán)主管部門(mén)、文化市場(chǎng)綜合執(zhí)法部門(mén)和反壟斷機(jī)構(gòu)的監(jiān)管,需要政府有關(guān)部門(mén)介入和社會(huì)關(guān)注,以維護(hù)法律的權(quán)威、權(quán)利人的合法權(quán)益和健康規(guī)范的市場(chǎng)秩序。

如何從商業(yè)的角度來(lái)理解此類(lèi)的侵權(quán)事件?

張洪波表示,如果有聲讀物平臺(tái)缺乏對(duì)法律的敬畏和權(quán)利人的尊重,缺乏快速處理權(quán)利人投訴的機(jī)制,長(zhǎng)期怠于回應(yīng)文著協(xié)這樣的權(quán)利人組織和社會(huì)的關(guān)切,長(zhǎng)期縱容傳播大量侵權(quán)盜版內(nèi)容,那么,對(duì)有合法版權(quán)授權(quán)的平臺(tái)是不公平的,也會(huì)對(duì)其他平臺(tái)構(gòu)成不正當(dāng)競(jìng)爭(zhēng),破壞了網(wǎng)絡(luò)版權(quán)市場(chǎng)秩序和網(wǎng)絡(luò)版權(quán)生態(tài)。

喜馬拉雅也在《招股書(shū)》中提示了這方面的風(fēng)險(xiǎn),若公司未能取得準(zhǔn)確及全面的必需信息,去識(shí)別平臺(tái)所提供音頻內(nèi)容的版權(quán)所有權(quán),這可能導(dǎo)致公司不得不刪除有關(guān)內(nèi)容,并面臨潛在的侵犯版權(quán)申訴及難以控制內(nèi)容相關(guān)成本。

版權(quán)風(fēng)險(xiǎn)如何化解?

“如果平臺(tái)的侵權(quán)行為損害了社會(huì)公共利益,那么未來(lái)可能會(huì)引起國(guó)家版權(quán)局的介入。平臺(tái)還會(huì)被追究行政責(zé)任,以及權(quán)利人的大規(guī)模訴訟。” 張洪波進(jìn)一步表示,長(zhǎng)期大規(guī)模侵權(quán),放縱侵權(quán)盜版,甚至長(zhǎng)期以侵犯版權(quán)為業(yè)的平臺(tái),還會(huì)被法院判處懲罰性賠償,著作權(quán)主管部門(mén)也會(huì)依法給予高額處罰。

對(duì)于平臺(tái)應(yīng)該如何更好地保護(hù)版權(quán),國(guó)內(nèi)曾有過(guò)類(lèi)似的事件推動(dòng)這一進(jìn)程。

幾年前,百度文庫(kù)里曾經(jīng)充斥著大量盜版的文章、書(shū)籍、文檔。據(jù)張洪波透露,百度文庫(kù)就是因?yàn)槲闹鴧f(xié)牽頭組織了國(guó)內(nèi)作家的集體維權(quán)和投訴后被國(guó)家版權(quán)局頂格行政處罰,才被“糾正”了商業(yè)模式。

據(jù)悉,那一場(chǎng)來(lái)自作家圈的集體訴訟讓百度輸了官司,且進(jìn)行了道歉和賠償。李彥宏當(dāng)時(shí)還表態(tài)稱,“如果百度文庫(kù)不能有效地清除盜版,百度文庫(kù)甚至可以關(guān)掉。當(dāng)然了,我們更希望跟版權(quán)方和作家能夠共同探討一種未來(lái)各方共贏的商業(yè)模式”。

來(lái)源:罐頭圖庫(kù)

早前,面對(duì)版權(quán)風(fēng)險(xiǎn),平臺(tái)方一般會(huì)以“避風(fēng)港原則”來(lái)逃脫自己的責(zé)任。

以將喜馬拉雅告上法庭的《左耳》為例,喜馬拉雅就曾以"避風(fēng)港原則"辯護(hù),稱平臺(tái)提供的是信息存儲(chǔ)空間服務(wù),侵權(quán)盜版音頻是由網(wǎng)友上傳,因此不承擔(dān)侵權(quán)責(zé)任。

但實(shí)際上,與該原則相對(duì)應(yīng),還存在一個(gè)“紅旗原則”。意為如果侵犯信息網(wǎng)絡(luò)傳播權(quán)的事實(shí)是顯而易見(jiàn)的,就像是紅旗一樣飄揚(yáng),網(wǎng)絡(luò)服務(wù)商就不能裝做看不見(jiàn),或以不知道侵權(quán)的理由來(lái)推脫責(zé)任。

百度文庫(kù)之所以敗訴,正是因?yàn)閷?duì)于侵權(quán)過(guò)錯(cuò)的主觀容忍。判決書(shū)中這樣寫(xiě)道,“百度若明知或應(yīng)知百度文庫(kù)中的文檔侵權(quán),而未采取其預(yù)見(jiàn)水平和控制能力范圍內(nèi)制止侵權(quán)的必要措施,應(yīng)認(rèn)定百度公司存在主觀過(guò)錯(cuò)”。

具體到喜馬拉雅的版權(quán)風(fēng)險(xiǎn)應(yīng)該如何化解,張洪波建議,平臺(tái)應(yīng)該制定完善的版權(quán)規(guī)則,可以要求主播在上傳作品的同時(shí)提供授權(quán)證明或者上傳公版作品;其次,平臺(tái)也可以自己去購(gòu)買(mǎi)一些版權(quán)作品,或者跟文著協(xié)這種擁有大量版權(quán)授權(quán)的版權(quán)集體管理組織申請(qǐng)“一攬子”授權(quán);再次,要建立權(quán)利人投訴的快速處理通道。反之,如果不做這些工作,縱容網(wǎng)友自行上傳他人受版權(quán)保護(hù)的作品,就容易構(gòu)成侵權(quán),對(duì)購(gòu)買(mǎi)合法版權(quán)的同行來(lái)說(shuō),就構(gòu)成了不正當(dāng)競(jìng)爭(zhēng)。

來(lái)源:罐頭圖庫(kù)

對(duì)此,喜馬拉雅也十分重視,公司表示,喜馬拉雅將利用自動(dòng)文本及音頻分析工具,在ASR及NLP技術(shù)的支持下,識(shí)別上傳至平臺(tái)的音頻片段及文本中所包含的非法、不適當(dāng)及可能侵權(quán)的內(nèi)容。

在《招股書(shū)》中,喜馬拉雅進(jìn)一步表示,一旦識(shí)別出風(fēng)險(xiǎn),系統(tǒng)會(huì)將相關(guān)內(nèi)容發(fā)送至內(nèi)容監(jiān)控團(tuán)隊(duì)進(jìn)行額外的人工審核。公司還部署了有風(fēng)險(xiǎn)評(píng)級(jí)及ASR技術(shù)的專(zhuān)有和第三方軟件,篩選及消除存儲(chǔ)在平臺(tái)上的不當(dāng)、非法或侵權(quán)內(nèi)容。

猜你喜歡

騰訊收購(gòu)喜馬拉雅,既是一場(chǎng)“耳朵經(jīng)濟(jì)”的產(chǎn)業(yè)合謀,又是一場(chǎng)高風(fēng)險(xiǎn)高回報(bào)的資本豪賭

中國(guó)在線音頻市場(chǎng)一哥的喜馬拉雅竟選擇“賣(mài)身”騰訊,一時(shí)間在資本市場(chǎng)上掀起了軒然大波。騰訊音樂(lè)擬收購(gòu)喜馬拉雅,現(xiàn)金對(duì)價(jià)12.6億美元!

股東“買(mǎi)下”被投。喜馬拉雅APP接入DeepSeek-R1模型

通過(guò)模型為用戶提供連接全網(wǎng)的高質(zhì)量回答、一鍵直達(dá)站內(nèi)精準(zhǔn)內(nèi)容。3億人用的喜馬拉雅4沖IPO,有“版權(quán)風(fēng)險(xiǎn)”的“聲意”?

“耳朵經(jīng)濟(jì)”的錢(qián),好賺嗎?AI超擬真有聲書(shū)《智能交通》上線 李彥宏300句話生成20萬(wàn)字語(yǔ)音作品

4月21日,世界讀書(shū)日前夕,AI超擬真有聲書(shū)《智能交通》在喜馬拉雅APP上線。

博望財(cái)經(jīng)

博望財(cái)經(jīng)

獵云網(wǎng)

獵云網(wǎng)

野馬財(cái)經(jīng)

野馬財(cái)經(jīng)