東興證券保薦四大“燙手山芋”,能否平安落地?

過去一年處于風口浪尖的東興證券,發布了一份超過市場預期的成績單。

公告顯示,東興證券預計2023年實現歸母凈利潤7億元-9億元,同比增長35.34%-74.01%。這說明去年四季度東興證券大幅盈利,去年三季度時,東興證券的凈利潤還是同比下跌56.23%。

但亮眼的業績背后,東興證券投行保薦的公司上市之后,卻頻頻遇到監管處罰,遭到市場詬病。

去年3月底,因澤達易盛財務造假、欺詐發行,保薦機構東興證券被立案調查,最終支付1.55億元賠償款;去年6月,東興證券的兩名保代在凱金新能源IPO中,因未勤勉盡責,被證監會下發罰單;同年11月,東興證券擔任黃河開發集團兩個債券項目的受托管理人,但合計6.46億元債券未按募集說明書約定的用途使用,東興證券未履職盡責相關情況,再遭監管出具罰單。

一年中投行保薦業務遭遇三次處罰。而更值得注意的是,東興證券的保薦項目在新任證監會主席吳清對中介機構“強監管”的思路下是否經得起推敲?保薦的高發行價、高發行市盈率、高募集資金的“三高”新股是否會在未來給東興證券“埋雷”?

投行業務收入持續增長,

去年因“澤達易盛案”被證監會立案調查

東興證券前身為1988年成立于福州的閩發證券。21世紀初,由于涉及挪用客戶資金坐莊炒股,閩發證券曾在2005年7月被證監會處以“取消證券業務許可,責令關閉”的處分。

2007年,東方資產旗下券商東興證券完成對閩發證券的收購,并承接了其經紀業務客戶并在2008年正式開業。2015年,東興證券在A股上市。

在東方資產接手后,東興證券的投行業務持續發力,作為首批創業板上市的28家公司之一“探路者”的保薦券商,在業界嶄露頭角,隨后的多年間拿下諸多IPO項目。

“中國證券業協會”發布的數據顯示,東興證券全口徑的投行業務收入排名,從2014年度的37名,迅速攀升到2019年的第13名。

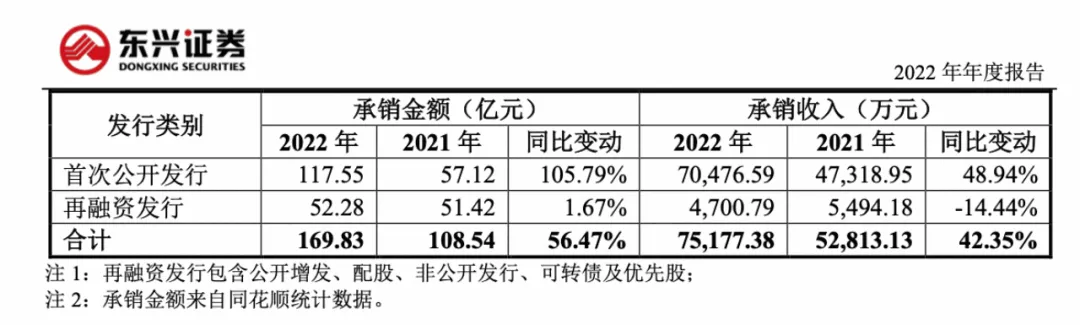

東興證券財報顯示,2022年,東興證券累計承銷金額169.83億元,其中IPO主承銷規模117.55億元,同比增長105.79%。投行業務凈收入11.35億元,該業務收入占比由2021年的14.08%,上升至2022年的26.48%。

圖源:東興證券年報

這項業務的排名也不斷上升。Wind數據顯示,截至2022年12月31日,東興證券IPO主承銷規模列行業第11位;A股股票主承銷收入列行業第12位。

不過,2023年起,狀況開始發生變化。2023年3月31日晚間,東興證券發布公告稱,在執行澤達易盛IPO并在科創板上市項目中,因涉嫌保薦、承銷及持續督導等業務未勤勉盡責,東興證券被證監會立案。

2023年上半年,東興證券投行業務凈收入同比銳減65.32%,占當期營業收入的比例僅為10.87%。

2023年12月26日,上海金融法院發布消息,法院審理的投資者訴上市公司澤達易盛及其實控人、高管、中介機構等12名被告證券虛假陳述責任糾紛案,以調解方式結案生效。通過本次調解,中小投服代表7195名適格投資者獲2.8億余元全額賠償,實際參與調解的投資者人數占全體適格原告投資者的比例高達99.6%,該案賠付總額為2.8億余元。

2023年12月底,東興證券發布公告表示,公司與會計所、律所等被告,于《民事調解書》正式生效之日起五日內,向全體原告投資者支付賠償款1.55億元。

不過,東興證券似乎未因此受到太大影響。根據最新業績預告顯示,東興證券預計2023年實現歸母凈利潤7億元-9億元,同比增長35.34%-74.01%。主要原因是,公司投資收益和公允價值變動收益增長較大,實現公司整體經營業績同比大幅提升。

“三高”新股業績“變臉”遭詬病

繼康美藥業案后,澤達易盛造假案成為A股市場第二起特別代表人訴訟案。同時,澤達易盛案還是科創板首批欺詐發行案件。因此,澤達易盛案一直備受關注。

但業界更為關注的是,東興證券保薦過的項目中,和澤達易盛當初被外界關注的跡象類似,存在“三高”(高發行價、高發行市盈率、高募集資金)新股、上市后業績“變臉”等情況的項目能否平安落地?

以騰遠鈷業為例,2022年3月18日,其成功登陸科創板,發行價高達173.98元/股,上市當天漲6.81%,最高漲到230元;市盈率63.05倍,行業平均54.07倍,高于行業16.61%;預計募集資金24.72億元,實際募資54.78億元,超募121.58%,東興證券獲得保薦費2.45億元。是典型的高發行價、高發行市盈率、高募集資金的“三高”新股。

圖源:罐頭圖庫

萬眾矚目的騰遠鈷業是一家主要從事鈷、銅產品的研發、生產與銷售的公司。鈷產品主要用于鋰電池正極材料、合金、磁性材料等領域,銅則應用于電子電氣、機械制造、國防、建筑材料等領域。為鈷鹽行業的細分“龍頭”。

“實際上,在A股市場短短30幾年的歷史中,新股發行價就一直只是一個融資價格。而隨著新股的‘三高’發行,高發行價也就成為了一種‘圈錢價’,除了作為新股的融資計價外,就不再有其他的功能。也正因如此,‘三高’發行就成了發行人與保薦機構的追求,因為無需為高價發行承擔任何責任,以至股市的錢不圈白不圈,白圈誰不圈。這也是導致‘三高’發行受到發行人、保薦機構追逐的原因。”財經評論員皮海洲分析道。

并且上市前的2020年、2021年,騰遠鈷業凈利潤分別為5.13億元、11.5億元,同比增長365.92%、124.13%,上市后的2022年,騰遠鈷業凈利潤大降76.14%為2.74億元。業績以外,騰遠鈷業股價也一路下跌,僅兩年時間,截至3月24日,報收37.79元/股,較最高價跌去83.57%,總市值111.4億元。

圖源:東方財富網

東興證券保薦項目中,和騰遠鈷業類似的還有和順科技。

其主營業務是聚酯薄膜的研發、生產和銷售,被廣泛應用于包裝、印刷、磁記錄、感光、辦公、絕緣、護卡、 建筑及裝飾裝潢等領域,主要客戶包括蘋果、華為、三星、中興、OPPO等。

上市前,和順科技業績表現亮眼,營收凈利均高速增長。2018年-2021年,營收分別為1.84億元、2.37億元、3.77億元和6.4億元,4年增長247.83%;凈利潤分別為2231.9萬元、3585.8萬元、7417萬元和1.24億元,4年增長455.58%。

2022年3月23日,和順科技在東興證券的保薦下順利登陸創業板,定價56.69元/股,募資11.34億元,超募4.03億元。發行市盈率為62.39倍,行業均值25.2倍,高于行業248%。

和順科技上市首日即破發,當天跌幅5.63%,截至3月24日,和順科技已跌至26.82元/股,相比發行價腰斬。與此同時,和順科技上市后的首份年報,凈利接近腰斬。2022年其營收為5.04億元,同比下跌21.28%,凈利潤6534萬元,同比下跌47.17%。

圖源:罐頭圖庫

東興證券保薦項目中,與這兩家公司情況類似的業績變臉的“三高”新股,還有杰美特、奧尼電子等……

杰美特成立于2006年,產品以智能手機與平板電腦保護類配件為主,涵蓋移動電源、數據線等其他配件。其在2015年6月、2017年12月,曾兩次申請IPO,但隨后又撤回申請。直到2020年8月24日,在東興證券的保薦下,成功在深交所創業板上市,被稱為“手機保護殼第一股”。

上市前,杰美特的業績十分亮眼。2018年、2019年,分別增長19.57%、28.2%,為6.47億元、8.3億元,凈利潤分別同比增長53.9%、113.98%,為0.61億元、1.31億元。

頂著“手機保護殼第一股”的稱號和亮眼的業績,杰美特發行價41.26元/股,計劃募集資金6.43億元,最終募資總額為13.2億元,超募6.76億元。

但上市后,杰美特的凈利潤便直線下跌,甚至轉盈為虧。2020年-2022年,其凈利潤分別同比下降18.9%、73.47%、516.65%,分別為1.06億元、0.28億元、-1.18億元。預計2023年度扣非凈利潤將虧損0.96億元-1.39億元。

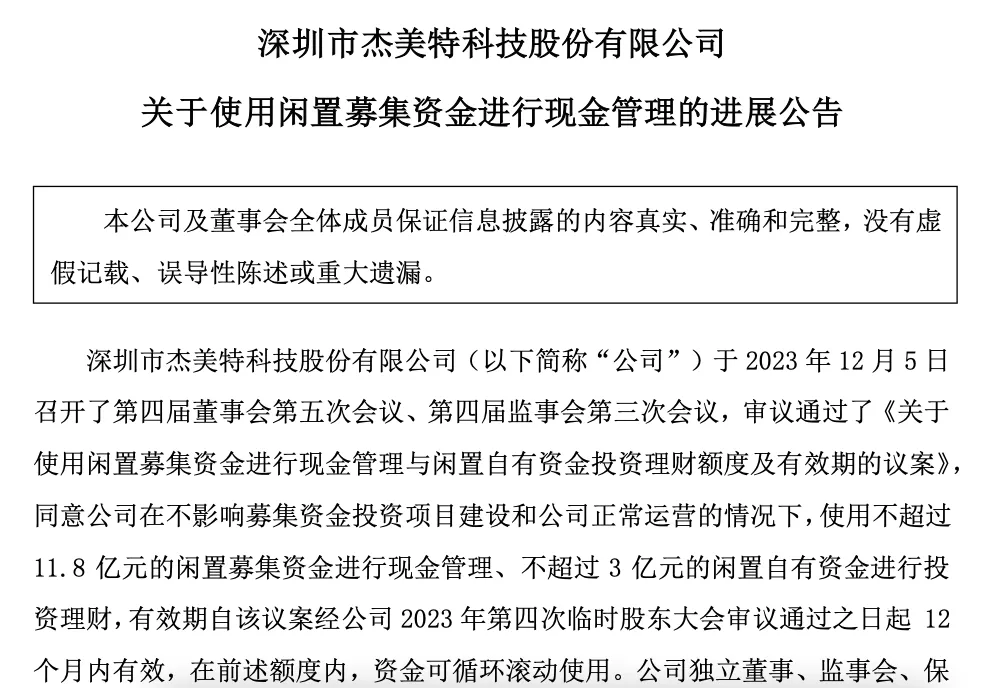

并且,上市至今三年,杰美特當初IPO募資的第一大項目仍未動工。《招股書》顯示,其第一大項目為移動智能終端配件產能擴充項目,預計總投資額為3.17億元,擬投入募集資金2.77億元,該項目進度現在依然為零。對此杰美特表示,“因東莞地區政策變化,該公司暫未取得建設用地,導致項目一進展未達計劃。”

沒有用到項目上的資金,則被用于購買理財產品。杰美特2024年2月8日發布的公告顯示,杰美特累計使用閑置募集資金,進行現金管理的未到期余額(含本次)為10.77億元,相當于IPO募資凈額的90.5%。

杰美特的股價也已經跌至2024年3月24日的15.62元/股的價格,較發行價跌去62%,總市值僅19.99億元。

圖源:公告

奧尼電子主營智能音視頻終端行業,主要產品有行車記錄儀、藍牙音響、藍牙耳機、電腦耳機、手機耳機、安防攝像頭、監控攝像頭、網絡攝像頭等。

2021年12月28日,奧尼電子成功登陸創業板,發行價高達66.18元/股,凈募資18億元,超募9.92億元。東興證券的承銷保薦費用為1.63億元。

上市前,奧尼電子扭虧為盈,且凈利迅速增長。2017-2020年,凈利潤分別為-404.43萬元、259.33萬元、4877.22萬元和1.93億元。

然上市后,奧尼電子便業績變臉,2021年、2022年營收下滑11.66%、30.24%,為9.58億元、6.68億元;凈利潤下滑35.44%、48.92%,為1.24億元、0.64億元。2023年更是直接轉盈為虧,預告扣非歸母凈利虧損3200萬元–3700萬元。

該股于上市第三日即2021年12月30日,創下最高價68.34元/股后,股價便一路走低,截至3月24日,報收24.16元/股,較最高價跌去64%,總市值27.76億元。

除了已成功上市的項目,IPO方面,2022年11月,廣東證監局向轄區券商投行部門下發了最新一期《廣東資本市場監管動態》,其中東興證券成為唯一被“點名”的保薦機構。

“(轄區內)東興證券近三年申報的5個項目全部以撤否告終,轄區2021年以來只有2個被否項目,均由該機構保薦。”廣東證監局指出,“多數撤否項目仍然暴露出相關保薦機構存在執業理念不適應、履職盡職不充分、輔導質量不過硬等多方面問題,業務團隊執業能力亟待提升。”

據金融數據庫iFinD顯示,東興證券2022年保薦承銷的IPO共有8家過會,但2023年過會項目減少至5家。

直到今年2月,在騰遠鈷業股吧里,仍有股民發帖要求:“高發行價,超募上市后業績變臉這種上市公司應該嚴查。”

圖源:東方財富網

這種投資者的民間呼聲,會在多大程度上影響到監管層對于東興證券們的態度和動作?目前還不得而知。

債券業務也遭罰

除了IPO方面,東興證券保薦過的債券項目也因“造假”、未履職盡責被處罰。

ST起步于2017年8月在廣發證券的保薦下上市。2019年9月26日,ST起步改聘東興證券擔任可轉債發行的保薦機構,同時廣發證券未完成的持續督導工作將由東興證券承接。2020年初,東興證券保薦下,ST起步發行了5.2億元可轉債。

然造假者可能一時得逞,但假的終究是假的,總有一天會被揭露。2023年5月10日,證監會向ST起步下發《行政處罰及市場禁入事先告知書》,做實其財務造假行為,指出ST起步通過虛構采購、銷售業務等方式虛增營收3.61億元、利潤額1.29億元。

受財務造假影響,由東興證券保薦、起步股份發行的《公開發行可轉換公司債券募集說明書》中的財務數據也為虛假記錄,直接導致公司欺詐發行。

對ST起步的欺詐發行違法行為,證監會處以非法所募資金金額5.2億元的百分之十的罰款,即處以5200萬元罰款。綜合財務造假、股權代持等行為,最終對ST起步處以5700萬元罰款。

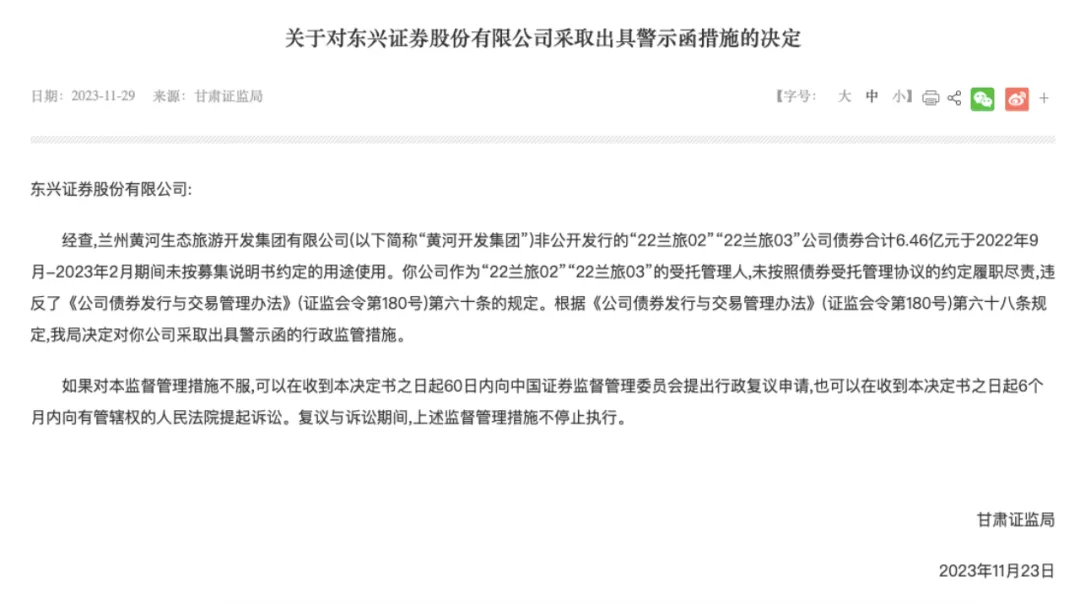

2023年11月29日,甘肅證監會官網發布公告,對蘭州黃河生態旅游開發集團有限公司(下稱“黃河開發集團”)和其兩個債券項目的受托管理人東興證券出具警示函。

根據公告顯示,經查,黃河開發集團非公開發行的“22蘭旅02”“22蘭旅03”公司債券合計6.46億元,于2022年9月-2023年2月期間未按募集說明書約定的用途使用,違反相關規定。甘肅證監局對黃河開發集團、董事長張永才、副總經理周寧采取出具警示函的行政監管措施。

圖源:證監會官網

東興證券作為“22蘭旅02”“22蘭旅03”的受托管理人,未按照債券受托管理協議的約定履職盡責,違反相關規定。甘肅證監局對東興證券同樣采取了出具警示函的行政監管措施。

“看門人”如何壓實自身責任?

資本市場中,中介機構一般包括券商、會計師事務所、律師事務所和資產評估機構等,既為企業服務,也要對企業監督,也被稱為“看門人”。

服務和監督的雙重要求下,中介機構所服務和監督項目卻屢發財務造假等問題,“中介機構主要目的還是牟利。因為它們幫助企業上市有諸多盈利空間,在利益誘惑面前,意志不堅定的機構、人員或會為了賺錢鋌而走險,因此它們會全然不顧法律要求、職業道德,進而損害投資者利益。”知名經濟學家宋清輝表示。

“保薦機構對保薦承銷費用的收取在A股市場飽受爭議,甚至是非議。究其原因在于,保薦機構對保薦承銷費收入的追逐,讓某些券商唯利是圖、見利忘義,有的券商為了自身利益,不惜犧牲公眾投資者利益,甚至犧牲A股市場的根本利益。比如,有的保薦機構為了獲得更多的保薦承銷費,竭力推高新股發行價格;不惜為發行人,甚至弄虛作假,成為發行人欺詐發行的同謀與高參,保薦機構的職業操守被拋到了九霄云外。”皮海洲分析。

圖源:罐頭圖庫

近些年,隨著注冊制的正式實施,證監會對于中介機構的監管也越來越嚴格。

春節后的首場證監會新聞發布會上,證監會首席檢查官、稽查局局長李明表示,證監會將緊盯上市公司濫用會計政策調節利潤等惡劣行為,不讓造假者“瞞天過海”“蒙混過關”。對于證券服務中介機構,將堅持“一案雙查”,督促、警示“看門人”切實歸位盡責。

嚴監管下,據自媒體“債市觀察”統計,新年以來就有超過13家券商被證監會處罰。

據“券商中國”記者不完全統計,自2023年12月至2024年1月23日,僅一個多月時間,證監系統及三大交易所,向非券商中介機構及從業人員開出了82張監管函。其中,會計所53張,律所8張,資產評估機構21張。會計師事務所及從業人員最多,涉及26家會計事務所、105位個人。

宋清輝認為,作為資本市場的“看門人”,壓實責任意義重大。只有嚴格規范選聘IPO中介機構,才有望為遏制財務造假多一道有效的重要關口。

“預防中介機構違法犯罪,亟需從三方面著手補齊短板。一是要從源頭上要求中介機構、從業人員嚴格死守職業底線,不做違法犯罪事情,一旦查處終身禁入;二是繼續完善監管機制,做好事前、事中及事后監管,使得在不涉及企業機密的情況下,全過程對公眾公開透明,讓中介機構不敢、不想、不會逾越雷池;三是在法律范圍內嚴懲違法人員,并通過全行業通報和媒體報道,警示相關中介機構和人員不可參與任何違法違規事情。”宋清輝表示。

猜你喜歡

東興證券發美女海報,中信證券曾曝替考研!證券行業“卷上天”?

12月24日,東興證券一組宣傳照走紅網絡。照片中5位青春靚麗、顏值爆表的女生并均來自東興證券債券承銷團隊。近七成收入來自房地產,河北第一大典當行闖關IPO

時至今日,“當鋪”歷經時代變遷成為如今的典當行。同詳金融作為河北最大典當行,擬港股上市,也揭開了典當行的“賺錢”秘訣。

野馬財經

野馬財經

《財經天下》周刊

《財經天下》周刊

AI財經社

AI財經社