收購大麥,阿里大文娛想點爆自己的“三位一體”?

阿里大文娛,正著力構筑屬于自己的“三位一體”。

圖源:阿里影業

2023年9月19日晚,阿里影業發布公告稱,擬以1.67億美元(約12.2億元人民幣)附條件收購經營“大麥”品牌的Pony Media Holdings Inc.的全部股份。

針對上述交易,阿里影業總裁李捷稱,“相信這筆交易將為新阿里影業開啟一個新篇章”。交易前,阿里影業就與大麥建立了深厚的合作關系,“交易完成后,我們將持續整合行業資源,擴大我們在產業鏈中的影響力”。

事實上,不止阿里影業和大麥聯系越發緊密,此前有消息顯示,阿里打算將優酷并入阿里影業。這也意味著,阿里大文娛有可能打造阿里影業、大麥和優酷深度融合的“三位一體”。

盡管過去幾年,持續虧損的阿里大文娛稱不上是一個成功的業務,但值得注意的是,阿里已經啟動了“1+6+N”組織變革,阿里大文娛很難再無所顧忌的虧損下去,而舍棄外圍業務,打造“三位一體”,或許是阿里大文娛涅槃重生的開始。

01

深入貫徹“1+6+N”戰略,阿里影業收購大麥

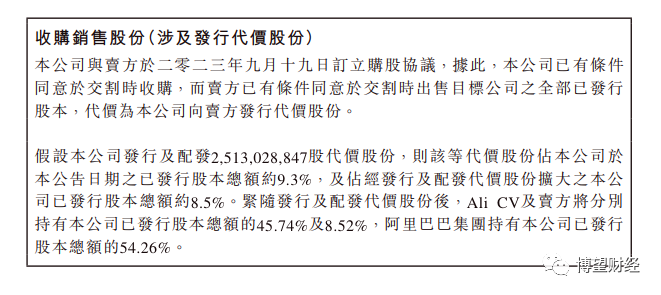

雖然名為收購,但值得注意的是,阿里影業拿下大麥,并沒有付出高昂的溢價。公告顯示,阿里影業收購大麥總對價僅為1.67億美元。

對比來看,阿里集團拿下大麥則付出了高昂的代價。2014年7月,阿里集團以1.33億美元收購大麥32.44%股份;2017年3月,阿里集團再次斥資3.93億美元收購大麥剩余股份。按此計算,為了拿下大麥,阿里集團前后總共付出了5.26億美元。

如今阿里影業收購大麥的總價僅為此前阿里集團收購總價的31.75%,并且阿里影業并不需要拿出相應的現金,而是按每股0.52港元向阿里投資發行約25.13億股普通股。此次股份發行完成后,阿里集團在阿里影業的持股比例將增加至約54.26%。

這固然是因為阿里影業本就隸屬于阿里集團,沒有溢價交易的必要,更重要的原因,或許還是因為阿里啟動了新一輪的組織變革,需要讓大麥下嫁阿里影業,構筑更具競爭力的大文娛業務。

圖源:阿里

官方資料顯示,2023年3月28日,阿里啟動“1+6+N”組織變革。其中“1”是阿里巴巴集團,“6”則是大文娛、阿里云智能、淘寶天貓商業等業務集團,后者分別成立各自的董事會,實行各業務集團和業務公司董事會領導下的CEO負責制。

“1+6+N”組織變革后,阿里大文娛集團包括大麥、阿里影業和優酷三大業務線,但這三大業務線背后的股權并沒有合一,而是分屬不同的公司,其中大麥就隸屬于阿里巴巴投資有限公司。

這種業務線和股權的割裂,在一定程度上會影響阿里大文娛集團的業務推進以及戰略協同。因此,啟動“1+6+N”組織變革后,阿里選擇將大麥“賤賣”給阿里影業是水到渠成的舉措。

02

后疫情時代,阿里影業、大麥珠聯璧合

2023年以來,疫情逐步消退,線下演出行業冰消雪融,阿里影業和大麥的業績均開始回暖。

公告顯示,2023年Q2,大麥錄得交易總額超40億元,超2023財年全年的交易額約30億元,環比增長超100%。

無獨有偶,官方資料顯示,2023年上半年,共有23部阿里影業參與制作的電影上映,其中《消失的她》《長安三萬里》《流浪地球2》等影片的票房均位列各檔期前列。

得益于此,阿里整體的大文娛板塊業績也開始向好。阿里財報顯示,2023年Q2,大文娛業務營收53.81億元,同比增長36%,經調整凈利潤6300萬元,上年同期為凈虧損9.07億。

圖源:阿里

對此,阿里解釋稱,營收增長主要系“線上娛樂業務的增長和線下娛樂業務的強勁復蘇所推動”;凈利潤改善則主要是由“阿里影業和大麥網的收入增加帶動”。

盡管阿里影業和大麥的業務方向并不相同,但同樣聚焦線下演出的業務模式,決定了阿里影業和大麥如果進行業務聯動,那么將實現“1+1>2”的效果。

其實早在“1+6+N”組織變革前,阿里影業就有和大麥“牽手”的跡象。2022年2月,阿里影業發布公告稱,將為大麥提供全方位獨家委托運營服務,雙方協同資源、共享客戶,升級聯合運營模式。9月,淘票票又推出了基于大麥和阿里影業生態構建的淘麥VIP評分業務。

圖源:阿里影業

對此,李捷表示,阿里影業收購大麥前,“已通過獨家委托運營服務協議與大麥建立了深厚的合作關系,積累了超過2000萬名淘麥VIP會員。”由此來看,數以千萬計的淘麥VIP會員在一定程度上,正是后疫情時代阿里影業和大麥業績飆升的共同踏板。

事實上,共享淘麥VIP會員還只是阿里影業和大麥業務聯動的開始,除了流量,此二者還可以圍繞演出主辦、IP運營以及藝人培育等方面展開深度合作。

比如,過去幾年,大麥就曾打造《盜墓筆記》《偽裝者》等話劇和音樂劇。與阿里影業深度合作后,大麥可以直接借用前者的成熟IP,將《消失的她》《孤注一擲》等熱門電影打造成話劇,實現“一魚多吃”。

03

構筑“三位一體”后,阿里大文娛未來可期

與現如今阿里重點運營核心的電商、云計算業務不同,十年前,大文娛業務稱得上是阿里的“第二條曲線”。

2017年初,接受《紐約時報》專欄作家安德魯?羅斯?索爾金采訪時,時任阿里巴巴集團董事局主席馬云曾公開表示,“五年前,我們有過一個大辯論,對未來10年,20年中國最需要什么。最后決定是happiness和health,雙H戰略。”其中的“happiness”后來就演變成了大文娛業務。

盡管事后娛樂行業蓬勃發展的趨勢證明,馬云的觀點頗有見地,但遺憾的是,阿里大文娛業務卻一直身陷虧損的泥潭無法自拔。財報顯示,2017財年-2019財年,阿里大文娛業務分別虧損98.82億、141.4億以及158億元。

圖源:飯否

針對阿里大文娛業務競爭力不斷走弱以及持續虧損的問題,2020年5月,美團創始人兼CEO王興在社交媒體辛辣地點評道,“阿里放棄大文娛已經是一件可以開始倒計時的事了。”

阿里大文娛業務連續多年萎靡不振,部分原因固然是因為阿里的運營策略出現重大偏差,另一方面,或許也是因為其有集團“兜底”,缺乏斗志。

2017年,馬云在第三屆湖畔大學上表示:“大文娛是給大家帶來快樂的,我們給大文娛的時間是11年,中國有好多人都不開心,目前阿里大文娛沒有賺錢的目的。”

“1+6+N”組織變革,阿里大文娛業務面臨的一大挑戰,就是需要自負盈虧。因此,阿里大文娛果斷舍棄了阿里音樂、阿里體育、阿里游戲等外圍業務,開始聚焦阿里影業、大麥和優酷三大業務線。

這不光是因為電影、線下演出和流媒體視頻三大行業擁有可觀的商業價值,更因為阿里影業、大麥和優酷三條業務線可以協同發展,創造更多的增量收益。

阿里影業和大麥聯動后的潛在商業價值前文已述,優酷和前兩者融合后,也將俘獲單一業務難以擁有紅利。

圖源:優酷

以TFBOYS十年之約演唱會為例,阿里大文娛業務中的大麥作為官方售票渠道賺得盆滿缽滿,優酷也跟在后面,推出獨家直播業務,收獲了亮眼的業績。

優酷官方透露,TFBOYS十年之約線上演唱會的觀看人數為168萬人,即便以最低39元的觀看價格測算,此次直播,優酷的收入也高達6552萬元。

由此來看,優酷并入阿里影業也并不是沒有可能。參照迪士尼的經驗,其幾年來正依靠傳統院線IP大力扶持流媒體業務。目前Disney+訂閱用戶數已達1.461億。

優酷投身阿里影業后,后者的熱門影片在院線下映后,可以先投放在前者之上,進而提升阿里大文娛業務流媒體的訂閱用戶數。

總而言之,盡管名為“收購”,但不論是從收購價格還是從業務線聯動來看,阿里影業收購大麥,都稱得上是一次阿里大文娛業務的戰線重組。

由于同樣聚焦線下演出經濟,大麥下嫁阿里影業后,將實現高效的業務聯動,創造非凡的商業價值。

此外,阿里大文娛還有優酷,雖然在資本層面相距阿里影業也有一定距離,但目前在業務層面,已經開始和大麥、阿里影業展開深度合作。

可以預見的是,阿里大文娛構筑阿里影業、大麥和優酷的“三位一體”后,未來將有可能擺脫虧損的困局,進而謀求更為高遠的想象空間。

獵云網

獵云網

礪石商業評論

礪石商業評論