凈利潤下滑百億的榮盛石化,為什么獲得沙特阿美的青睞?

1

高溢價入股

沙特阿美是全球第一大原油供應企業。2022年,沙特原油產量為1052.39萬桶/天,占全球原油產量的14.12%,其中沙特阿美原油產量為1042.75萬桶/天,占沙特原油總產量的99.08%。

榮盛石化則是中國民營煉化的龍頭企業之一,旗下控股子公司浙石化4000萬噸/年煉化一體化項目是全球單體規模最大的煉化一體化項目,是中國以及亞洲重要的聚酯、新能源材料、工程塑料和高附加值聚烯烴的生產商。

2023年,這兩家國內外知名企業產生了重要交集。

根據之前榮盛石化發布的公告稱,公司控股股東榮盛控股擬將其所持有的公司10%加一股股份(10.13億股)以24.3元/股的價格轉讓給沙特阿美全資子公司AOC,對價總額為246億元。而截至3月27日收盤,榮盛石化股價為12.91元/股。由此計算,沙特阿美入股價格溢價率約為88%。

業內人士認為,沙特阿美高溢價收購榮盛石化股權代表著外資對中國大煉化產業的看好。2019年以來,恒力石化、浙石化、恒逸石化等一批新興民營大煉化項目相繼投產,并顯示出遠超傳統煉化企業的盈利能力。

除了上述股權轉讓,榮盛石化方面還與AOC簽署了《原油采購協議》《救濟契據》《母公司擔保》《ATS框架協議》等一攬子協議。雙方就原油采購、原料供應、化學品銷售、精煉化工產品銷售、原油儲存及技術分享等方面進行合作。

在簽約儀式上,沙特阿美下游執行副總裁Mohammed Y.Al Qahtani表示:“本次發布表明了沙特阿美與中國長期合作的承諾,以及對中國石化行業的信心。這是沙特阿美在關鍵市場的一次重要收購,支持了公司發展擴大的信念,并推進液體化工戰略。同時,也承諾了向中國最重要的煉油商之一浙石化提供可靠的原油供應。”

沉寂許久的大煉化板塊因沙特阿美高溢價入股榮盛石化而突然變得喧囂起來。3月28日,消息公布次日,榮盛石化股價一字板漲停,并帶動恒力股份、恒逸石化、東方盛虹等大煉化個股紛紛大漲。

然而,受原油價格高企以及下游終端產品需求不振等因素影響,2022年石油煉化企業經營業績普遍不及預期,其中恒力石化、東方盛虹凈利潤同比下滑超過80%,恒逸石化更是出現了年度虧損。

榮盛石化的經營業績同樣不容樂觀。數據顯示,2022年全年,榮盛石化實現營業收入2890.95億元,同比增加57.91%;實現歸母凈利潤33.40億元,同比減少74.76%,較2021年同期(132.36億元)減少近百億。

最新財報顯示,2023年第一季度,榮盛石化凈虧損金額高達14.68億元,虧損金額位居行業第一。

隨著2022年年報及2023年一季報的公布,榮盛石化以及整個大煉化板塊又重新回到下降通道。截至6月13日,榮盛石化股價跌至12.12元,已經跌破3月27日收盤價格(12.91元/股)。顯然,沙特阿美的高溢價入股并沒有改變榮盛石化經營業績低迷的窘境。榮盛石化股價的走強,還有待于公司基本面的好轉。

2

業績滑鐵盧

4月19日,榮盛石化發布2022年年度報告。數據顯示,2022年全年,榮盛石化實現營業收入2890.95億元,同比增加57.91%;實現歸母凈利潤33.40億元,同比減少74.76%。其中,2022年第四季度,公司實現營業收入639.77億元,同比增加34.22%;實現歸母凈利潤-21.10億元,同比減少178.09%。

對應凈利潤的大幅下滑,榮盛石化在年報中表示,報告期內公司主要原材料原油價格波動較大,下游產品受疫情反復、需求等因素影響,未能完全傳導原料波動帶來的不利因素,致公司產品價差縮窄,毛利率下降。

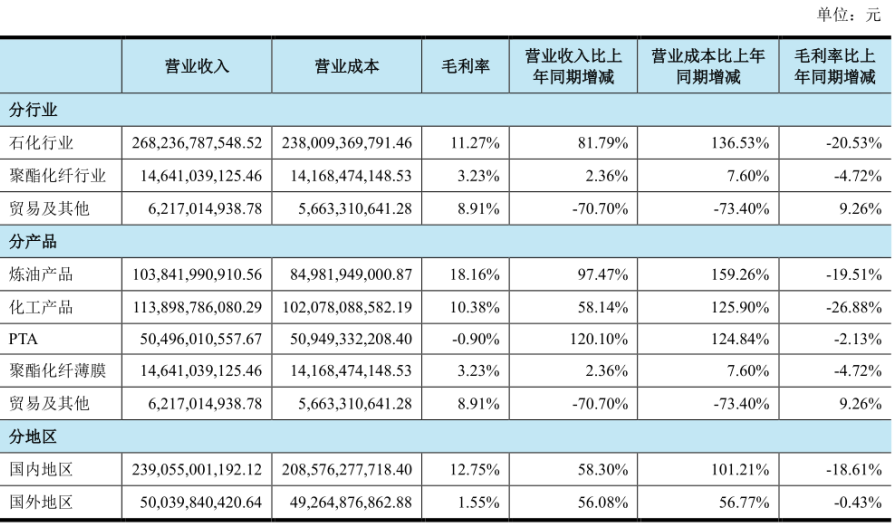

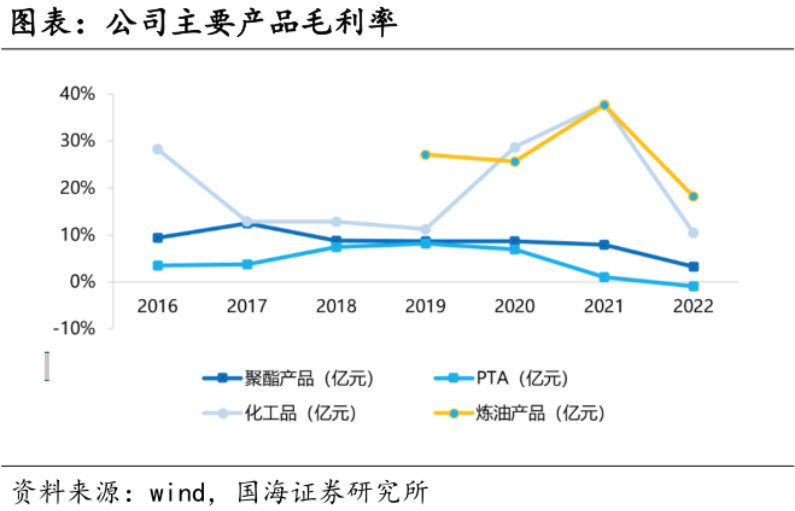

從營收構成上看,榮盛石化主營業務共分為煉油、化工、PTA以及聚酯業務四大部分。在原油價格高企的背景下,榮盛石化四大業務板塊毛利率均出現了較大幅度下滑,成為公司增收不增利的一個主要原因。

分業務來看,2022年全年,榮盛石化煉油產品實現營收1038.42億元,同比增長97.47%,毛利率為18.16%,同比下滑19.51個百分點;化工產品實現營收1138.99億元,同比增長58.14%,毛利率為10.38%,同比下降26.88個百分點;PTA板塊實現營收504.96億元,同比增長120.10%,毛利率為-0.90%,同比下滑2.13個百分點;聚酯業務實現營收146.41億元,同比增長2.36%,毛利率為3.23%,同比下滑4.72個百分點。

石油煉化是以原油為原料,通過深加工衍生出下游一系列化工產品的過程,產業鏈各環節核心盈利主要來源于“價差”,也即煉化產品售價-原油價格,而原油成本高企疊加下游需求下降成為榮盛石化盈利能力大幅下滑的主要原因。

2022年全年,布倫特全年平均油價為99.04美元/桶,同比增長28.10美元/桶。另一方面,在疫情多點散發的背景下,下游化工產品以及紡織服裝需求疲軟,榮盛石化化工、聚酯以及PTA業務毛利率均出現較大下滑;此外,由于疫情原因居民出行受限,導致成品油需求明顯萎縮,對榮盛石化煉油業務造成一定負面影響。

除了毛利率的下滑之外,浙石化二期建設所帶來的巨額資金投入壓力也成為榮盛石化利潤端承壓的一個重要原因。

2022年1月,浙石化4000萬噸/年煉化一體化項目(二期)全面投產,浙石化新增2000萬噸/年煉油能力、660萬噸/年芳烴和140萬噸/年乙烯生產能力。至此,浙石化成為全球最大的單體煉廠。

由于持續的大額資本開支,榮盛石化負債規模一路飆升。截至2022年年末,榮盛石化短期借款余額為263.70億元,長期借款余額為1309.62億元,有息負債余額超過1500億元。2022年全年,公司僅利息費用支出就達到45.78億元。

此外,相比其它民營煉化企業,榮盛石化在囤油上相對更為激進,其高位原油庫存壓力相對更大。截至2022年年末,榮盛石化存貨金額高達609.7億元,其中原材料金額為約386.8億元。

進入2023年以來,國際原油價格繼續回落,榮盛石化仍面臨到高價原油庫存所帶來的成本壓力及減值壓力。最新一季報顯示,榮盛石化實現營業收入697.21億元,同比增長1.63%,實現歸母凈利潤-14.68億元,同比降低147.11%,這也是榮盛石化繼去年第四季度之后再次出現季度大額虧損。

不過,連續兩個季度的虧損似乎并沒有阻止沙特阿美對榮盛石化的青睞。一方面,榮盛石化旗下的浙石化屬于全球最大的單體煉廠,沙特阿美由此可以獲得大量穩定的原油采購需求。

另一方面,浙石化下游化工品種類非常豐富,并配套乙烯、丙烯等眾多化工品種,如此一來,沙特阿美就可以進一步拓展在中國化工品領域的布局。

榮盛石化也在業績說明會上表示,2023年以來,下游需求恢復較緩,導致公司主要產品價差收窄,使得一季度出現虧損。隨著國內經濟穩步復蘇,下游需求逐步回暖,公司經營狀況有好轉趨勢,另外公司新材料項目的逐步投產也為公司培育新的業績增長點。

3

新材料打開第二曲線

受原油價格高企以及下游終端產品需求不振等因素影響,2022年煉化企業經營業績普遍不佳。數據顯示,2022年,恒力石化營業收入2223.23億元,同比增長12.3%,歸母凈利潤為23.18億元,同比下降85.07%;東方盛虹營業收入638.22億元,同比上漲21.13%,歸母凈利潤為5.48元,同比下降88%;恒逸石化營業收入1520.50億元,同比增加17.26%,歸母凈利潤為-10.80億元,同比大降132%。

不難看出,民營煉化四巨頭利潤端均出現了大幅下滑。從營收端來看,榮盛石化營收增幅在四大民營煉化巨頭中位居第一,主要原因在于浙石化二期的全面達成,而這也是沙特阿美入股榮盛石化的一個重要考量點。

2015年,榮盛石化聯合桐昆股份、巨化投資和地方國資舟山海投聯合成立浙江石油化工有限公司(以下簡稱:浙石化),進行4000萬噸煉化一體化項目建設,共分二期進行。2019年底,浙石化一期項目正式建成投產,產能主要包括2000萬噸/年煉油、400萬噸/年對二甲苯(PX)以及140萬噸/年乙烯。

浙石化一期項目的投產極大地促進了榮盛石化業績的增長。數據顯示,2019年至2021年,榮盛石化實現營業收入分別為825億元、1073億元、1770億元,實現凈利潤分別為22.07億元、73.09億元、128.2億元,同比增長231.17%、75.46%,營收及凈利潤均呈爆發式增長。

2022年1月,浙石化4000萬噸/年煉化一體化項目(二期)全面投產,浙石化新增2000萬噸/年煉油能力、660萬噸/年芳烴和140萬噸/年乙烯生產能力。至此,浙石化成為全球最大的單體煉廠。

與中國石油和中國石化等傳統煉油企業主要以產油不同的是,新興民營煉化更側重芳烴一體化方向,在化工品收率、豐富度和產品附加值等方面具有明顯優勢。例如,浙石化項目下游化工品占比約70%,遙遙領先國內傳統煉廠低于30%的化工品比例。

此外,相比日韓臺等亞洲其他地區的煉化項目,中國民營大煉化在裝置工藝水平上占據代際優勢,帶來原輔料、燃動力需求的顯著降低。

值得一提的是,浙石化工藝流程一個突出的特點就在于最大化對二甲苯PX收率,兩期共設計800萬噸PX產能,最大化PX產出大大增加了跟下游PTA業務形成一體化配套效應。隨著浙石化二期的投產,榮盛石化已經擁有全球最大的PTA、PX等化工品產能,同時在聚乙烯、聚丙烯、PET、EVA、ABS等多個產品的產能上位居全球前列。

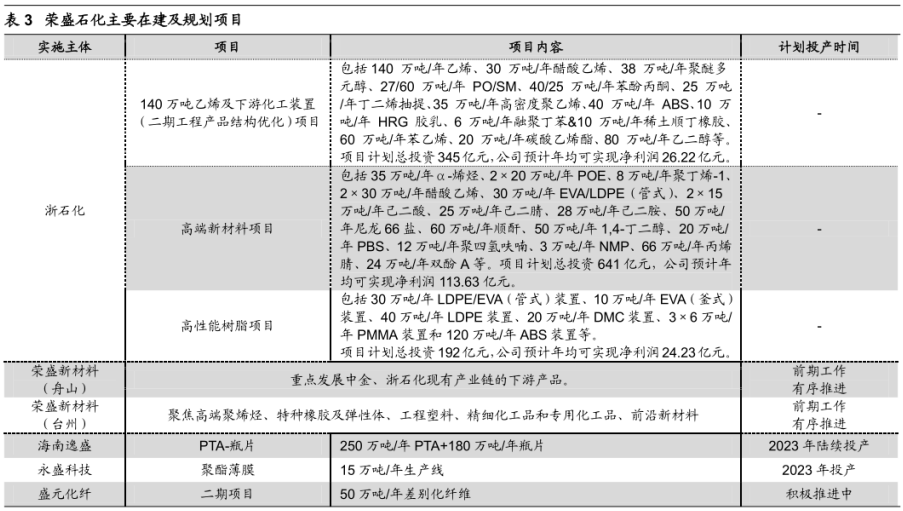

除了傳統的聚酯產業鏈之外,榮盛石化還加大對新能源和高端新材料領域的布局。2022年,榮盛石化成立榮盛新材料(舟山)和榮盛新材料(臺州)兩個子公司,并重點布局EVA、DMC、PC和ABS等一批新能源新材料產品項目。

2022年8月,榮盛石化公布了投資總額高達1178億元的三大投資項目。其中,新增140萬噸/年乙烯及下游化工裝置項目預計總投資345億元;高端新材料項目預計總投資641億元;高性能樹脂項目預計總投資金額為192億元。據公司測算,項目全部達產后預計年均可實現凈利潤合計164億元。

2021年,榮盛石化凈利潤為132.36億元,這也是公司歷史上最高利潤紀錄。不難看出,若榮盛石化高端新材料等三個項目投產后能夠實現預期利潤,公司凈利潤水平將再上一個臺階。

因此,盡管榮盛石化短期利潤表現并不理想,但浙石化二期投產之后孕育著巨大的業績彈性。與此同時,公司持續推進的新材料業務布局有望為榮盛石化打開第二增長曲線,這應該是沙特阿美愿意高溢價入股榮盛石化的一個長期考量。

猜你喜歡

蘋果市值被國際石油巨頭反超,一夜蒸發1296億美元!

當地時間周三(11日)收盤,蘋果股價報146.5美元/股,跌5.18%,總市值2.37萬億美元。油價大漲石化股卻吃癟,江蘇首富身家3天縮水170億

隨著全球油價上漲,國內煉化概念股恒力石化、榮盛石化和衛星化學等個股,則呈現大跌走勢。沙特阿美旗下Prosperity7 Ventures領投,趨動科技完成數千萬美元B輪融資

元禾重元跟投,老股東順為資本、高瓴創投、嘉御基金、招銀國際電信基金繼續跟投。

礪石商業評論

礪石商業評論

獵云網

獵云網

市界

市界

《財經天下》周刊

《財經天下》周刊