江蘇首富治下的恒力石化:低油價紅利不再,凈利縮水9成

1

近日,受沙特阿美石油公司高溢價入股榮盛石化消息刺激,石油煉化板塊備受投資者關注。

2015年以來,憑借政策的東風,恒力石化、榮盛石化等化纖行業掀起了向石油煉化、輕烴裂解等上游領域投資的高潮,成功打通煉化一體化產業鏈。數據顯示,截至2022年,中國千萬噸及以上煉油廠已經增加至33家,總煉油能力達到9.8億噸,超越美國(9億噸/年)成為全球第一。

其中,恒力石化率先打通煉化一體化產業鏈,成為業內首家實現“原油-芳烴、烯烴-PTA、乙二醇-聚酯新材料”全產業鏈布局的上市公司,經營業績也取得了顯著的增長。自2016年借殼上市以來,恒力石化僅用了六年時間就完成了營收從200億到2000億、凈利潤從10億到150億人民幣的質的飛越。

然而,就在過去的2022年,煉化企業普遍面臨到高油價與低需求的雙重擠壓,盈利能力持續在低位徘徊。而從恒力石化2022年年報及2023年一季報數據來看,煉化行業雖然有轉暖的跡象,但并沒有看到真正逆轉的機會。

2

4月28日,恒力石化披露2022年年度報告。2022年,公司實現營業總收入2223.73億元,同比增長12.31%;實現歸母凈利潤23.18億元,同比下降85.07%;扣非凈利潤為10.45億元,同比下降92.80%。其中,2022年第四季度,恒力石化凈虧損高達37.68億元,創下公司自成立以來單季度虧損最高紀錄。

對于盈利能力的大幅下滑,恒力石化在年報中表示,2022年,受宏觀經濟放緩、能源價格上漲、終端消費低迷及房地產持續下滑等不利因素影響,行業整體面臨成本高企疊加需求不足的雙重經營壓力,普遍盈利能力下降。尤其在終端消費需求不足的情形下,上下游產品價格傳導不暢,導致產品漲幅不及上游原料,進一步壓縮了企業利潤空間。

石油煉化是以原油為原料,通過深加工衍生出下游一系列化工產品,做到“從一滴油到一根絲”的全過程。其中,原油屬于整個石油煉化的起點,原油購入成本也是煉化企業最主要的成本支出,一般都會占到總生產成本的90%或者以上。

受俄烏沖突等外部因素影響,2022年國際原油價格先揚后抑,整體處于高位震蕩區間。中國石油和化學工業聯合會監測數據顯示,2022年,布倫特原油現貨均價101.2美元/桶,同比上漲43.0%;WTI原油現貨均價94.5美元/桶,同比上漲39.1%。

在原油價格持續高企的同時,煉化產業鏈下游的化工品、功能性薄膜、民用絲、工業絲等與終端消費、基建地產等相關的傳統需求卻處于市場低谷水平。在成本、需求雙重受壓的背景下,恒力石化毛利率水平出現了大幅下滑,成為公司增收不增利的一個主要原因。

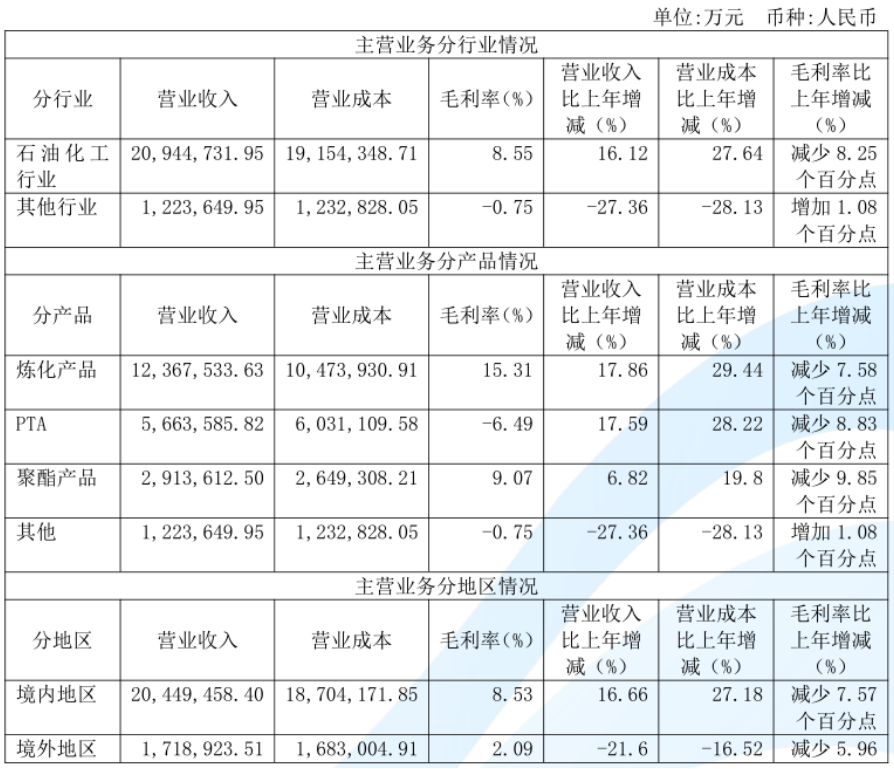

年報顯示,2022年,恒力石化銷售毛利率為8.21%,同比下降7.17個百分點;銷售凈利率為1.04%,同比下降6.81個百分點;分產品來看,煉化產品毛利率下滑7.58個百分點至15.31%,聚酯產品毛利率下滑9.85個百分點至9.07%,PTA產品銷售毛利率僅為-6.49%,同比下滑8.83個百分點。由于PTA產品全年出現負毛利,恒力石化PTA板塊凈虧損金額高達36.75億元。

除了成本壓力之外,存貨減值損失也是恒力石化利潤端承壓的另一個主要原因,這同樣與原油價格的波動有關。

通過年報存貨數據可以看出,為了應對原油價格上漲壓力,恒力石化、榮盛石化等煉化企業加大了對原油的采購力度。2022年第四季度,布倫特原油均價88.58美元/桶,環比下滑約9美元/桶,跌幅高達9%。

恒力石化在年報中表示,由于國際原油價格階段性下行,公司按照會計準則要求共計提存貨跌價損失及合同履約成本減值損失31.29億元,較去年同期擴大16億元,進一步影響了公司年度盈利能力。

3

1994年,江蘇蘇州陳建華、范紅衛夫婦掏光了所有家底買下了一家瀕臨破產的鎮辦紡織廠,后改名為“吳江化纖制造廠”,這就是恒力石化的前身。

2002年,為了節約成本和保障原料供應,陳建華夫婦決定自建工廠自建聚酯纖維(俗稱“滌綸”),恒力化纖由此成立。2003年,在原有工廠的基礎上,陳建華又組建了恒力集團,隨后便開始在上游石化行業進行布局。2012年,恒力石化(大連長興島)產業園一期PTA項目正式投產。

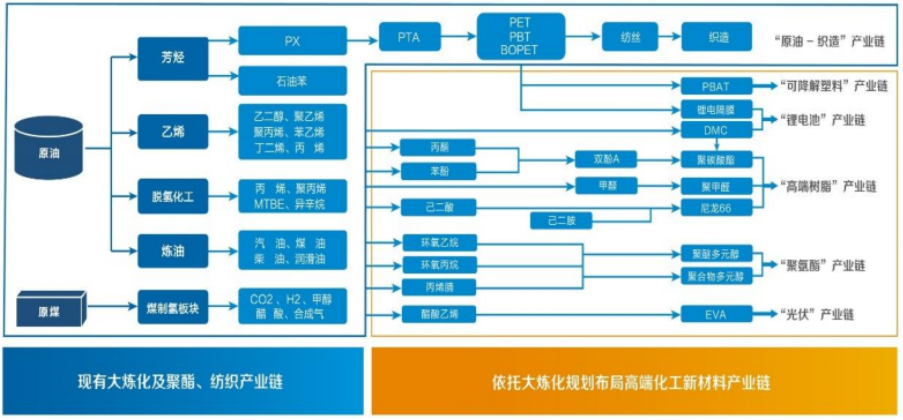

為了進一步掌握產業鏈話語權,恒力石化繼續向位于上游產業鏈PX環節進行布局。2019年,恒力石化年產能2000萬噸的煉化一體化項目打通全流程,順利產出PX產品。至此,恒力石化成為行業內首家擁有了從“原油-PX-PTA-聚酯”產業鏈一體化經營的企業。

PTA、PX均屬于非常重要的大宗有機原料,生產工藝極其復雜,產能供應長期壟斷在國外企業手中,國內紡織企業需要大量進口。因此,恒力石化煉化一體化項目的投產對我國聚酯產業意義重大。

2020年1月,恒力石化150萬噸/年乙烯項目一次開車成功,下游產品包括180萬噸乙二醇(MEG)、72萬噸苯乙烯(SM)、40萬噸聚丙烯(PP)、40萬噸高密度聚乙烯(HDPE)、和14萬噸丁二烯(BD)等,將進一步提升煉化一體化的深加工能力與產品附加價值。

與PX一樣,乙二醇也屬于生產PTA的重要原料之一。由于實現了兩大關鍵原材料(PX和乙二醇)的自給自足,恒力石化又繼續加大對PTA產能的布局。截至目前,恒力石化PTA產能達到1660萬噸/年,成為全球產能規模最大、技術工藝最先進、成本優勢最明顯的PTA生產供應商。

在煉化上游進行布局的同時,恒力石化還對下游聚酯環節進行重點拓展,產品種類涉及滌綸民用長絲、工業長絲、聚酯切片、工程塑料、聚酯薄膜、PBAT等等。其中,公司民用滌綸長絲主要用于下游織造廠生產紡織品,工業絲下游客戶以建材企業、汽車零部件廠為主,聚酯切片主要銷往紡絲企業,BOPET薄膜涵蓋印刷、包裝、電子等下游企業,PBT樹脂主要銷往汽車、電子、機械等企業。

2016年,恒力集團旗下恒力石化借殼大橡塑上市。2018年,恒力投資(大連)有限公司和恒力石化(大連)煉化有限公司100%股權注入上市公司。受益于聚酯行業的景氣,恒力石化上市之后營業收入保持了快速的增長勢頭。數據顯示,2016年-2021年,恒力石化營業收入由192.40億元增長至1979.97億元,凈利潤從11.80億元增長至155.31億元,營收及凈利潤均實現了10倍以上的增長。

2021年2月,恒力石化市值一度超過3100億元,力壓老牌石化巨頭榮盛石化成為民營煉化企業市值一哥。

“我們用27年的時間,實現了從一滴油到一匹布的全產業鏈發展。”2021年,在央視《對話》欄目中,恒力石化創始人范紅衛曾語帶自豪地說。

2022年,陳建華、范紅衛夫婦以1700億元身價,超越劉強東、孫飄揚等知名企業家成功問鼎江蘇首富,范紅衛身價更是超越碧桂園主席楊惠妍成為中國女首富。

然而,在恒力石化持續向產業鏈上游拓展的同時,以恒逸文萊、浙石化、盛虹煉化為代表的煉化一體化工廠也在陸續投產。隨著國內煉化一體化項目建設的不斷加速,競爭加劇導致行業利潤不斷被壓縮,大煉化行業由強者恒強的發展邏輯逐漸向內卷過度。

4

從營收構成上看,恒力石化主營業務共分為煉化產品、PTA以及聚酯材料三部分。分產品來看,2022年度,恒力石化煉化產品實現銷售收入1236.75億元,同比增長17.86%,占營業收入的比例為55.62%;PTA實現收入566.36億元,同比增長17.59%,占營業收入的25.47%;聚酯產品收入291.36億元,同比增長6.82%,占營業收入的13.10%。

不難看出,恒力石化三大細分產品營業收入均實現了正增長,但由于銷售毛利率的下滑,導致公司凈利潤出現了大幅下降。通過上述分析不難看出,無論是毛利率的下滑還是存貨跌價損失的增加,都與2022年原油價格的異常波動有關。

從盈利模式上看,聚酯產業鏈各環節核心盈利主要來源于“價差”,也即煉化產品售價-原油價格,價差扣減加工成本的剩余部分就是企業的加工利潤。受益于此前國際原油價格的地位優勢,恒力石化自2016年借殼上市以來銷售毛利率均維持在兩位數水平。其中2019年,公司銷售毛利率更是高達20.75%。

然而,隨著油價的大幅攀升,恒力石化等企業煉化產品價差出現了快速下滑。中信建投數據顯示,2022年,恒力石化煉油價差、石腦油裂解價差、LDPE價差、PP價差、PX價差、PTA價差和FDY價差分別為565元/噸、-118美元/噸、3385元/噸、608元/噸、314美元/噸、403元/噸、1598元/噸,同比-46%、-667%、-16%、-28%、+55%、-17%、-8%。

不難看出,除了PX產品價差實現擴大之外,恒力石化其它產品價差均出現同比下滑,進而導致公司毛利率大幅走低。此外,行業競爭的加劇也是煉化企業盈利能力下滑的一個主要原因。

自2019年以來,國內民營大煉化項目建設加速,以恒力煉化、恒逸文萊、浙石化、盛虹煉化為代表的煉化一體化工廠陸續投產。數據顯示,2009年我國PTA產能僅為1210萬噸,經過三輪擴產高峰, 2021年總產能達到7025萬噸/年。此外,國內在、擬建PTA產能超過3600萬噸/年,2023年預計將新增產能825萬噸/年,行業產能利用率將進一步下降。

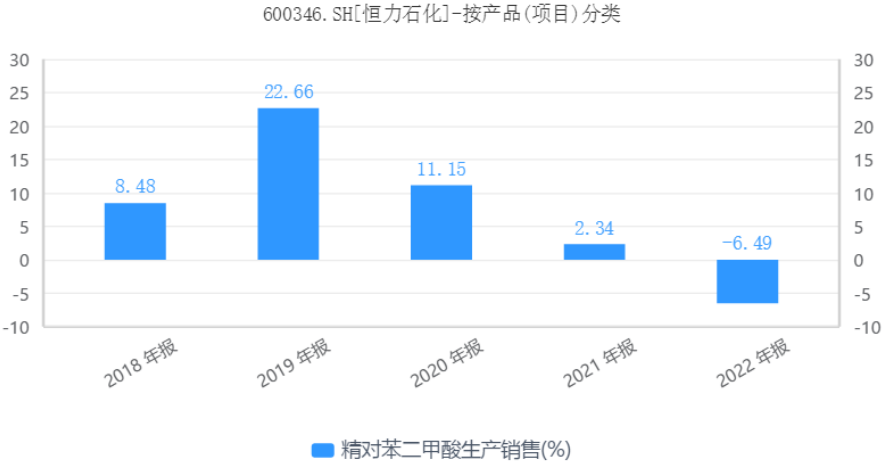

由于產能的大幅釋放,恒力石化PTA板塊盈利能力不斷下滑。2022年,恒力石化PTA產品銷售毛利率僅為-6.49%,這也是該產品自2019年以來連續第四年毛利率出現同比下滑。

一季報數據顯示,2023年1-3月,恒力石化實現營業收入562億元,同比增長5%,歸母凈利潤10.2億元,同比下降75.85%,環比實現扭虧。盡管煉油及PX業務景氣度有所提升,恒力石化整體盈利能力仍不容樂觀。

事實上,不止是恒力石化,整個煉化企業都面臨到高運行成本與低行業需求的雙重經營擠壓。根據最新數據,2022年,榮盛石化實現凈利潤33.40億元,同比降幅為74.75%,恒逸石化實現凈利潤-10.80億元,近10年來首次虧損;2023年第一季度,榮盛石化凈虧損金額高達14.68億元。

業內普遍認為,煉化一體化項目讓國內民營煉化企業經營業績的波動性有了顯著改善。但從2022年來看,高油價依然是國內煉化行業的不可承受生命之重。而在行業內卷加劇的背景下,大煉化的春天還遠未到來。

猜你喜歡

江蘇首富治下的恒力石化:低油價紅利不再,凈利縮水9成

從恒力石化2022年年報及2023年一季報數據來看,煉化行業雖然有轉暖的跡象,但并沒有出現真正逆轉的機會。恒力石化2021年:營收增30%凈利雙增長,四季度業績卻下滑

4月6日消息,恒力石化披露2021年年度報告、2021年度利潤分配方案公告。中國女首富換人,以微弱優勢領先楊惠妍,旗下公司是全球化工50強

3月18日消息,近日胡潤發布2022年全球百富榜。數據顯示,馬斯克以12900億元繼續位列榜首。農夫山泉創始人鐘睒睒則以4550億元,成為中國首富。油價大漲石化股卻吃癟,江蘇首富身家3天縮水170億

隨著全球油價上漲,國內煉化概念股恒力石化、榮盛石化和衛星化學等個股,則呈現大跌走勢。

礪石商業評論

礪石商業評論

《財經天下》周刊

《財經天下》周刊

AI財經社

AI財經社