“二戰(zhàn)”港交所,喜馬拉雅最大“命門”何時(shí)能解?

近日,在線音頻平臺(tái)喜馬拉雅在港交所官網(wǎng)更新了招股書。此次更新是繼去年9月在港二度提交上市招股書后的又一新動(dòng)作。最新招股書披露的數(shù)據(jù)顯示,喜馬拉雅增收不增利的現(xiàn)象依舊存在,歸根結(jié)底,還是其自身的“造血”能力有待提高。

01

主營業(yè)務(wù)造血難

在線音頻平臺(tái)喜馬拉雅成立于2012年,發(fā)展至今,平臺(tái)涵蓋有聲書、直播、教育、智能硬件、音頻創(chuàng)作者生態(tài)等等,較為豐富。據(jù)灼識(shí)咨詢的數(shù)據(jù)顯示,就2021年的移動(dòng)端總收聽時(shí)長和在線音頻總收入而言,喜馬拉雅是中國最大的在線音頻平臺(tái)。此外,2021年,就在線音頻收入而言,其在中國在線音頻行業(yè)的市場(chǎng)份額為28%。

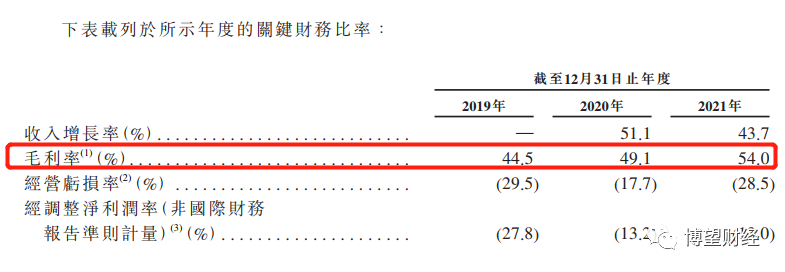

此次招股書的更新,筆者注意到一個(gè)明顯的特征是,喜馬拉雅的營收、毛利率連年上漲,卻又連年虧損。招股書顯示,喜馬拉雅2019年-2021年的營業(yè)收入分別為26.9億元,40.8億元和58.6億元;2019年-2021年經(jīng)調(diào)整虧損分別為7.49億元、5.39億元和7.59億元。

從構(gòu)成看,訂閱、廣告、直播是喜馬拉雅收入的主要來源,2021年訂閱業(yè)務(wù)收入為29.9億元,同比增長49.0%;廣告收入為14.9億元,同比增長38.8%;直播收入為10億元,同比增長39.6%。

最新招股書顯示,喜馬拉雅的毛利率并不低,且連續(xù)大幅提升。2019年-2021年,毛利率分別為44.5%、49.1%、54.0%。相比之下,另一家已經(jīng)登陸美股市場(chǎng)的在線音頻平臺(tái)荔枝FM發(fā)展到2021年,其毛利率尚未超過30%。

來源:公司招股書

增收卻還虧損,問題在于成本太高。

喜馬拉雅的成本主要由內(nèi)容購買、營銷活動(dòng)投入、研發(fā)活動(dòng)等組成,其中內(nèi)容購買占了最大頭。喜馬拉雅上提供內(nèi)容的有三種創(chuàng)作者,PGC(專業(yè)生產(chǎn)內(nèi)容)、PUGC(專業(yè)用戶生產(chǎn)內(nèi)容)和UGC(用戶生產(chǎn)內(nèi)容)。根據(jù)招股書,2021年喜馬拉雅PGC、PUGC和UGC內(nèi)容活躍創(chuàng)作者分別為2300名、7700名和438萬名。占內(nèi)容總時(shí)長上,PGC、PUGC和UGC占比分別為4.9%、4.8%、90.3%。從2019年到2021年三年間,除去收入分成成本,喜馬拉雅僅為內(nèi)容支付的成本分別為1.67億、2.56億和3.33億,內(nèi)容成本居高不下。

除了對(duì)外要花錢買內(nèi)容,對(duì)內(nèi)喜馬拉雅還需要花錢養(yǎng)內(nèi)容。招股書顯示,在3074名雇員中,內(nèi)容生產(chǎn)團(tuán)隊(duì)為175人,平臺(tái)和內(nèi)容運(yùn)營團(tuán)隊(duì)495人,內(nèi)容篩選和審查團(tuán)隊(duì)295人,內(nèi)容相關(guān)團(tuán)隊(duì)在總團(tuán)隊(duì)占比超過31%。

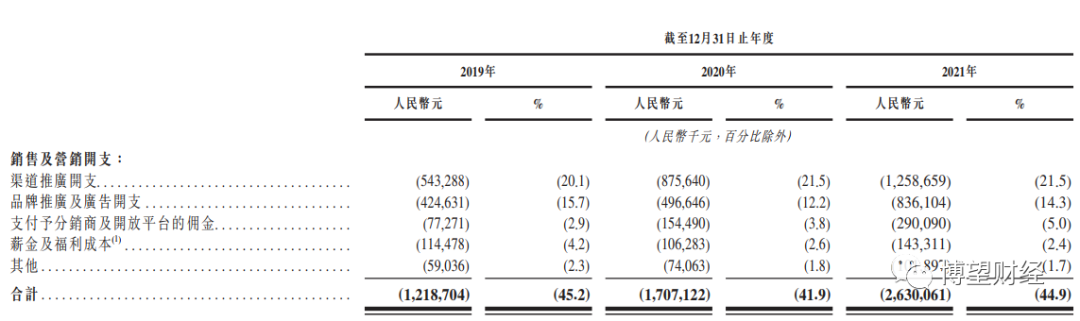

相對(duì)于“得到”這種垂類音頻APP,喜馬拉雅留住用戶最主要的基本吸引力,是內(nèi)容的多樣豐富,內(nèi)容開支只會(huì)越來越多,成本壓降恐怕并不容易,并且,為了維持對(duì)用戶的吸引,喜馬拉雅還在營銷上花了大價(jià)錢。招股書顯示,2021年喜馬拉雅的銷售及營銷開支達(dá)26.3億元,占總收入的45%。

來源:公司招股書

筆者認(rèn)為,對(duì)于一個(gè)內(nèi)容平臺(tái)而言,營收的增長竟然主要由渠道營銷來驅(qū)動(dòng),并非長久之計(jì)。

02

用戶“造血難”

用營銷來獲客,本身無可厚非。但一個(gè)優(yōu)秀的公司,不僅要關(guān)注如何獲客,更包括如何提高客戶留存粘性與收入貢獻(xiàn),否則,花費(fèi)巨資吸引到新客戶卻無法留住或者不能從客戶身上獲取應(yīng)有的收益,都將是一場(chǎng)噩夢(mèng)。

對(duì)于喜馬拉雅來說,所有在內(nèi)容上付出的成本,都是為了盡可能讓不同層面的用戶能夠遇到自己鐘意的選擇,是為了服務(wù)用戶。喜馬拉雅的用戶有所增長,但這里有兩個(gè)問題,一個(gè)是APP自身的用戶“造血”能力不強(qiáng),第二個(gè)是付費(fèi)用戶的“造血”貢獻(xiàn)不多。

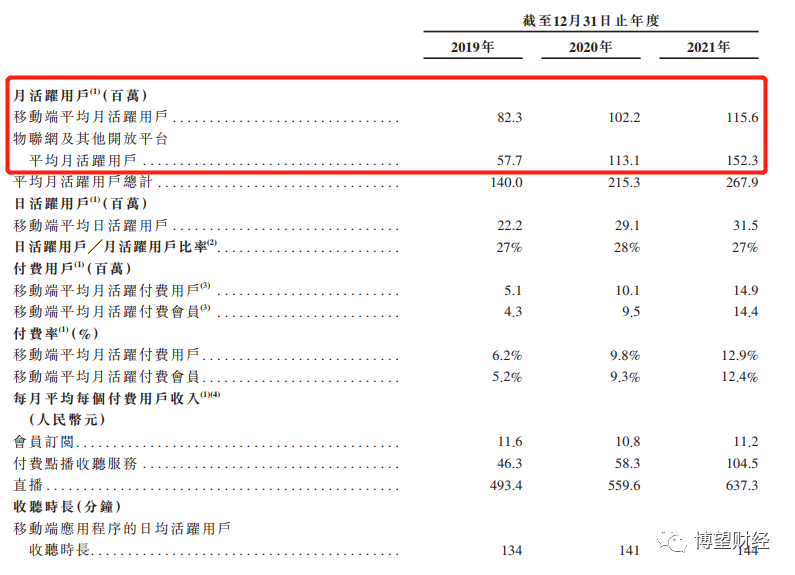

招股書顯示,2021年,喜馬拉雅擁有超2.68億的月活用戶。這些用戶來自于兩方面:APP本身以及第三方合作平臺(tái)。通常APP本身的月活是基本盤,如能實(shí)現(xiàn)APP平臺(tái)上的活躍用戶持續(xù)增長是最健康的狀態(tài)。筆者注意到,在喜馬拉雅的月活用戶中,有超過一半的用戶是來自第三方開放平臺(tái)(物聯(lián)網(wǎng)及車載場(chǎng)景或第三方應(yīng)用程序)。

來源:公司招股書

如果再往前看:2019年,喜馬拉雅APP的月活用戶數(shù)為8230萬,來自第三方開放平臺(tái)的月活用戶數(shù)為5770萬,2020年底,兩個(gè)數(shù)字分別變成了1.02億和1.13億,兩年間,喜馬拉雅自身平臺(tái)月活用戶僅新增不到2000萬,而第三方渠道新增超過5500萬。也就是說,喜馬拉雅用戶大盤的增長主要靠第三方渠道拉動(dòng),自身APP的用戶增長能力有限。

另外一方面,用戶基本盤擴(kuò)大,但用戶付費(fèi)情況并沒有招股書中描述的樂觀。從2019年到2021年,喜馬拉雅的每月平均每個(gè)付費(fèi)用戶收入中,會(huì)員訂閱由11.6元降到10.8元再到11.2元,付費(fèi)主力的會(huì)員用戶“造血”能力并不穩(wěn)定。

03

喜馬拉雅的嘗試效果會(huì)如何?

對(duì)比視頻、直播,音頻大量利用了碎片時(shí)間,比如用戶可以在早晨通勤、午間吃飯、家務(wù)或者開車時(shí)隨時(shí)收聽,消費(fèi)場(chǎng)景更加廣泛。喜馬拉雅緊緊抓住這一特點(diǎn),不斷從陪伴場(chǎng)景上做出了多種嘗試。

在硬件使用的場(chǎng)景上,喜馬拉雅嘗試了AI音響。早在2017年6月,喜馬拉雅就陸續(xù)推出了全內(nèi)容智能AI音箱小雅系列產(chǎn)品,包括小雅nano音箱和小雅AI真無線耳機(jī),但奈何華為、阿里、百度、小米等科技公司在AI智能硬件上發(fā)力頻頻,喜馬拉雅的智能音響產(chǎn)品存在感便顯得不那么強(qiáng)了。

在地域上,將為三線及以下城市的用戶提供更有針對(duì)性的服務(wù),并針對(duì)不同年齡層的用戶實(shí)現(xiàn)內(nèi)容全覆蓋。

在產(chǎn)品本身使用場(chǎng)景上,喜馬拉雅與智能手機(jī)、智能汽車、智能家居等物聯(lián)網(wǎng)平臺(tái)合作,通過開發(fā)物聯(lián)網(wǎng)及車載場(chǎng)景為其用戶提供契合不同使用場(chǎng)景的音頻服務(wù),筆者認(rèn)為通過這些場(chǎng)景,喜馬拉雅能進(jìn)一步將用戶的碎片時(shí)間集成化,達(dá)到延長收聽時(shí)長、提升滲透率的目的。

但具體到如何提升用戶的付費(fèi)率,喜馬拉雅似乎有自己的迷茫。招股書僅表示,未來將繼續(xù)通過更豐富、高質(zhì)量的內(nèi)容和服務(wù),以及不斷夯實(shí)的會(huì)員權(quán)益來實(shí)現(xiàn)會(huì)員的價(jià)值主張,同時(shí)利用AI算法及大數(shù)據(jù),計(jì)劃更精準(zhǔn)地將效果廣告同音頻內(nèi)容及終端用戶匹配,從而提升廣告商的廣告投放效率與投資回報(bào)。

喜馬拉雅一再強(qiáng)調(diào)要擴(kuò)大用戶群并且提升用戶活躍度,但提升活躍度的最終目的是為了像平臺(tái)的付費(fèi)項(xiàng)目消費(fèi)轉(zhuǎn)化,包括訂閱、付費(fèi)點(diǎn)播等等。目前看喜馬拉雅似乎在擴(kuò)大用戶規(guī)模活躍和付費(fèi)行為之間沒有找到有效的鏈接。

結(jié)語:

2020年,美國在線音頻滲透率為47%,中國的在線音頻滲透率僅為16.1%,喜馬拉雅所在的賽道還有很大的空間,但同時(shí)也面臨著用戶付費(fèi)教育、內(nèi)容變現(xiàn)的挑戰(zhàn)。但一切的前提是,繼續(xù)把內(nèi)容做好。品質(zhì)優(yōu)良、覆蓋類別廣的內(nèi)容需要長期的耕耘、很多難題需要解決(比如版權(quán)問題)。這點(diǎn)上,喜馬拉雅還有很長的路要走。

猜你喜歡

蔣凡重啟阿里:一場(chǎng)AI重構(gòu)內(nèi)核的千億實(shí)驗(yàn)

蔣凡對(duì)阿里的重新定義,是一場(chǎng)組織、戰(zhàn)略與技術(shù)的三位一體變革。騰訊收購喜馬拉雅,既是一場(chǎng)“耳朵經(jīng)濟(jì)”的產(chǎn)業(yè)合謀,又是一場(chǎng)高風(fēng)險(xiǎn)高回報(bào)的資本豪賭

中國在線音頻市場(chǎng)一哥的喜馬拉雅竟選擇“賣身”騰訊,一時(shí)間在資本市場(chǎng)上掀起了軒然大波。喜馬拉雅APP接入DeepSeek-R1模型

通過模型為用戶提供連接全網(wǎng)的高質(zhì)量回答、一鍵直達(dá)站內(nèi)精準(zhǔn)內(nèi)容。知乎:2024Q1營收9.61億,職業(yè)教育同比增長35.9%

毛利率從去年同期的51.5%提升至56.6%。

博望財(cái)經(jīng)

博望財(cái)經(jīng)

獵云網(wǎng)

獵云網(wǎng)

投中網(wǎng)

投中網(wǎng)