樂信三季報業(yè)績大漲卻難掩轉(zhuǎn)型“困局”

11月11日,中國領(lǐng)先的新消費數(shù)字科技服務(wù)商樂信控股有限公司(樂信,股票代碼為LX.O)發(fā)布2021年三季度未經(jīng)審計財務(wù)業(yè)績。

財報顯示,樂信2021年第三季度營收較上年同期營收31.54億元下降5.9%至29.68億元。其中,信貸服務(wù)收入17.65億元、平臺服務(wù)收入7.75億元以及直接銷售與服務(wù)收入4.28億元。同時,樂信2021年第三季度凈利潤較上年同期的3.45億元增長68%至5.81億元,經(jīng)調(diào)整利潤較上年同期的4.43億元增長44.8%至6.41億元。

此外,規(guī)模穩(wěn)健增長的同時,樂信的資產(chǎn)質(zhì)量保持穩(wěn)定,新增資產(chǎn)的結(jié)構(gòu)更優(yōu)。

樂信90天以上的逾期率1.85%,新增借款的FPD30已經(jīng)連續(xù)15個月保持在1%以下。

數(shù)據(jù)來源:樂信2021年第三季度財報。

樂信CEO肖文杰表示,“第三季度,公司調(diào)結(jié)構(gòu)、降風險,持續(xù)優(yōu)化成本,提高經(jīng)營效率,實現(xiàn)了更高質(zhì)量、更可持續(xù)的發(fā)展。9月平臺促成借款中,年化利率低于24%的部分已占比50%左右,并且還在快速提升,但毛利率沒有受到大的影響”。

同時,肖文杰還指出,“高質(zhì)量增長是樂信一貫堅持的發(fā)展原則。接下來我們將繼續(xù)順應(yīng)監(jiān)管趨勢,優(yōu)化結(jié)構(gòu)、提升資產(chǎn)質(zhì)量、提高運營效率;同時,打磨新產(chǎn)品,如買鴨和To Bank科技服務(wù),拓展更廣闊的增長空間,不斷提升公司的長期競爭力和盈利能力”。

但樂信如此強勁的增長力卻難掩資本市場落寞。

樂信股價由2021年6月25日的最高價13.62美元/股持續(xù)波動下滑至2021年11月1日的最低價5.31美元/股,此后在三季報發(fā)布2周內(nèi)稍有所上漲,截至11月12日,股價報收6.15美元/股,樂信股價下跌近6成。

數(shù)據(jù)來源:富途牛牛。

據(jù)企查查顯示,樂信自成立以來也僅經(jīng)歷2次融資。

數(shù)據(jù)來源:企查查。

事實上,聰明的資本早已嗅到了“危機”。

01

互聯(lián)網(wǎng)消費金融市場面臨行業(yè)競爭加劇

這里有必要給大家做一個科普。

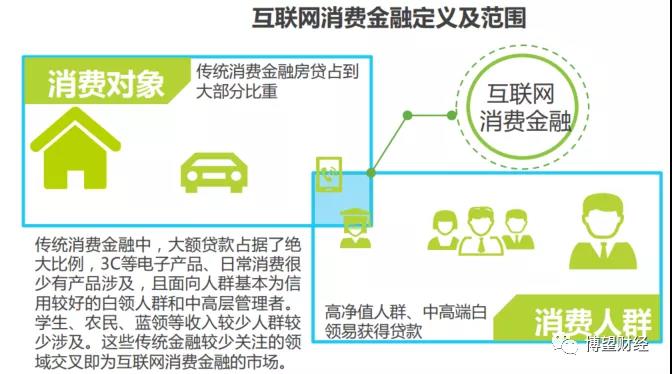

所謂消費金融,即以消費為目的的信用貸款,一般指機構(gòu)或企業(yè)為個人提供的、以消費為主要需求的小額貸款產(chǎn)品和金融服務(wù),信貸期限較短,一般在1~12個月之間,部分可延長至24個月。通常討論的消費金融不包括住房和汽車等消費貸款,專指日常消費需求,包括日耗品、衣服、房租、電子產(chǎn)品等小額信貸。

據(jù)中國普惠金融指標分析報告顯示,截至2020年末,人均個人消費貸款余額為51萬元,同比增長11.8%;其中不含住房貸款的個人消費貸款余額為1.07萬元,同比增長7.9%。以不包含住房和汽車的狹義消費信貸為例,2013年我國狹義消費信貸約為3萬億元,同期美國為19萬億元,截至2020年末,狹義消費信貸增長至14.2萬億元,增速保持在兩位數(shù)以上(2020年除外),同比均高于美國同期狹義消費信貸增速。個人消費信貸金額以商業(yè)銀行發(fā)行的信用卡占主要部分,國內(nèi)信用卡發(fā)卡量呈波動增長趨勢。

毫無疑問,消費金融市場主體產(chǎn)品消費信貸余額和個人消費貸款穩(wěn)步增長。

在此背景下,消費金融機構(gòu)的快速成長。監(jiān)管機構(gòu)審批的持牌消費金融公司從2010年的4家增長到30家,行業(yè)整體狀況良好。2020年末,總資產(chǎn)規(guī)模同比增長5.18%至5246.49億元(27家);貸款余額同比增長4.34%至4927.8億元;累計服務(wù)客戶同比增長28.37%至16339.47萬人(未剔除機構(gòu)間重復(fù)情形)。

而互聯(lián)網(wǎng)消費金融,則是指依托互聯(lián)網(wǎng)技術(shù)發(fā)展起來的新型消費金融模式,即借助網(wǎng)絡(luò)進行線上的審核、放款、消費、還款等業(yè)務(wù)流程。互聯(lián)網(wǎng)消費金融又可分為狹義與廣義,其中廣義的互聯(lián)網(wǎng)消費金融泛指一切依靠互聯(lián)網(wǎng)打造的金融服務(wù)平臺,包括傳統(tǒng)消費金融的互聯(lián)網(wǎng)化;而狹義的互聯(lián)網(wǎng)消費金融僅指互聯(lián)網(wǎng)公司創(chuàng)辦的消費金融平臺。

隨著互聯(lián)網(wǎng)和金融科技的賦能,消費金融不斷向低收入人群和信用白條人群及廣泛的中小城市和鄉(xiāng)鎮(zhèn)區(qū)域的人群覆蓋,消費需求持續(xù)增長、消費金融經(jīng)營機構(gòu)快速成長、技術(shù)手段創(chuàng)新不斷引領(lǐng)消費金融行業(yè)的發(fā)展。

但值得注意的是,互聯(lián)網(wǎng)消費金融市場同樣存在著發(fā)展結(jié)構(gòu)不平衡及行業(yè)競爭加劇產(chǎn)品和服務(wù)同質(zhì)化嚴重的不足。具體來看:

發(fā)展結(jié)構(gòu)不均衡。

更進一步,筆者從以下3個方面進行闡述:首先是客戶群體的覆蓋范圍不均衡,在傳統(tǒng)消費金融門檻以下,存在巨大的下沉客戶群體,該群體蘊含著巨大的金融價值,另外國內(nèi)超過30%的成年人未獲得過消費金融服務(wù),客群覆蓋程度不足,凸顯消費金融供給不足;其次,行業(yè)內(nèi)部發(fā)展不均衡,目前消費金融參與主體類型和數(shù)量多,商業(yè)銀行具有資金和客戶先發(fā)優(yōu)勢,占據(jù)了優(yōu)質(zhì)客戶資源,但其覆蓋群體有限,導(dǎo)致行業(yè)內(nèi)部不平衡;最后是我國持牌消費金融公司發(fā)展不平衡、兩極分化現(xiàn)象突出,截至2020年末,全國共有30家消費金融公司獲得監(jiān)管部門批準籌建,頭部消費金融公司的市場份額持續(xù)增長。

行業(yè)競爭加劇產(chǎn)品和服務(wù)同質(zhì)化嚴重。

隨著新型互聯(lián)網(wǎng)消費金融機構(gòu)的加入,消費金融由藍海市場逐漸轉(zhuǎn)入紅海市場,但仍處于消費金融行業(yè)的粗放型增長階段。技術(shù)擴散、消費場景和客群覆蓋的高度重合,引發(fā)消費金融機構(gòu)對存量的爭奪和流量的競爭,導(dǎo)致產(chǎn)品和服務(wù)高度同質(zhì)化,由此必然導(dǎo)致其對存量客戶的競爭加劇。持牌消費金融公司已經(jīng)超過了30家,阿里、百度、小米、京東、新浪、中國平安均已在消費金融領(lǐng)域布局,各自攜巨資和流量入場。與此同時,以搶占市場規(guī)模為目標的價格競爭讓位于基于技術(shù)和管理能力的服務(wù)質(zhì)量競爭。

此外,互聯(lián)網(wǎng)消費金融行業(yè)中還存在消費者合法權(quán)益保護缺位及互聯(lián)網(wǎng)監(jiān)管措施與統(tǒng)一金融監(jiān)管規(guī)范手段混同等不足,均極大地加劇了互聯(lián)網(wǎng)消費金融行業(yè)的風險。

02

三季度費用同比增長24%

樂信2021年第三季度研發(fā)投入持續(xù)加大。

樂信單季研發(fā)投入同比增長10.7%至1.3億元,占運營支出的18%,環(huán)比進一步提升。

第三季,樂信落地多個自主研發(fā)的平臺及系統(tǒng)。其中“米霍克風控引擎系統(tǒng)”完成交易及授信策略遷移,部署超過6萬條核心風控規(guī)則,承擔起每分鐘50萬+次決策任務(wù)。規(guī)則部署時效由500毫秒降至100毫秒,授信場景耗時由50毫秒降至4毫秒,交易場景耗時由10.5毫秒降至1.2毫秒。

此外,樂信2021年第三季度費用較上年同期的5.8億元增長24%至7.22億元,其中銷售與市場費用較上年同期的3.59億元增長36.49%至4.9億元;管理費用為1億元。

對樂信而言,雖然研發(fā)投入會提升風險管理效率,進一步鞏固To Bank服務(wù)的技術(shù)優(yōu)勢,但費用的大幅增長無疑侵蝕了利潤。

03

被曝操作客戶手機在分期樂App貸款

據(jù)此前《南方都市報》報道,廣東茂名的謝先生報料稱,未咨詢本人意見,上門推廣的樂信業(yè)務(wù)員在“分期樂”App上為其貸款3萬余元,還款利息有兩千多元,他希望能提前一次還清。

而據(jù)謝先生提供的信息顯示,樂信即為深圳樂信控股有限公司。

后“分期樂”客服于2021年11月4日稱,“因此前訂單是鎖定狀態(tài)不可提前還款,現(xiàn)已為謝先生申請,申請解鎖成功后即可提前還款,會有相應(yīng)的利息優(yōu)惠,具體金額以頁面顯示為準”。

要知道,分期樂是樂信旗下品質(zhì)分期購物商城,成立于2013年10月,是國內(nèi)最早推出分期購物的電商平臺之一。分期樂所屬公司深圳市分期樂網(wǎng)絡(luò)科技有限公司的實際控制人肖文杰就是樂信CEO。

資料來源:企查查。

值得注意的是,深圳市分期樂網(wǎng)絡(luò)科技有限公司2016年以來涉及60起訴訟糾紛,案由涉及借款合同糾紛、民間借貸糾紛等,涉訴金額99.72萬元。

資料來源:企查查。

綜合來看,樂信所處的互聯(lián)網(wǎng)消費金融行業(yè)雖穩(wěn)定增長、前景廣闊,但同時也存在諸如發(fā)展結(jié)構(gòu)不平衡、產(chǎn)品服務(wù)同質(zhì)化、消費者合法權(quán)益保護缺位及互聯(lián)網(wǎng)監(jiān)管措施與統(tǒng)一監(jiān)管措施混同等不足,同時2021年三季度費用同比增長24%,侵蝕利潤,被曝操作客戶手機在分期樂App貸款,疊加關(guān)聯(lián)公司分期樂2016年以來涉及多起訴訟糾紛,資本缺席或未必然。

猜你喜歡

海爾消費金融年內(nèi)再發(fā)15億元ABS,融資實力和自營能力凸顯

7月3日,海爾消費金融有限公司(簡稱“海爾消金”)發(fā)行2025年第二期夠花ABS,規(guī)模15億元,其中優(yōu)先A檔票面利率為1.80%,創(chuàng)行業(yè)年度新低。湖北消金被罰:規(guī)模增長面臨合規(guī)壓力,無實控人或有治理挑戰(zhàn)

湖北消金被罰背后,一連串圍繞合規(guī)、模式與消保問題,引發(fā)市場關(guān)注。天津銀行個人消費貸款余額五連降,入股捷信消金能否成為突破口?

截至2024年末,天津銀行資產(chǎn)規(guī)模為9259.9億元,同比增長10.1%;實現(xiàn)營收167.1億元,同比增長1.5%;歸母凈利潤約38億元,同比增長1.1%。陳忠岳上任近一年,招聯(lián)消金挑戰(zhàn)依舊:業(yè)績?nèi)婊拢呃誓J揭隣幾h

如今的招聯(lián)消金面臨三重挑戰(zhàn)。

融中財經(jīng)

融中財經(jīng)

博望財經(jīng)

博望財經(jīng)

財富獨角獸

財富獨角獸