海光信息沖擊“A股CPU第一股”:研發(fā)投入率持續(xù)120%以上,深陷“增收不增利”

11月8日,高性能處理器生產(chǎn)商海光信息技術(shù)股份有限公司(“海光信息”)向上交所遞交招股書,擬在科創(chuàng)板掛牌上市,股票代碼為“A21476.SH”,中信證券為其獨(dú)家保薦人。海光信息本次擬發(fā)行股份不超過5.06億股(不含采用超額配售選擇權(quán)發(fā)行的股份數(shù)量),不低于本次發(fā)行后總股本的10%,募集資金91.48億元。

資料來源:海光信息招股說明書。

當(dāng)日,據(jù)上交所官網(wǎng)顯示,海光信息審核狀態(tài)變更為“已受理”。

資料來源:上交所官網(wǎng)。

據(jù)招股說明書顯示,海光信息擬將此次IPO募集資金全部用于與其主營業(yè)務(wù)相關(guān)的項(xiàng)目,其中:約28.78億元用于新一代海光通用處理器研發(fā);約18.56億元用于新一代海光協(xié)處理器研發(fā);約24.14億元用于先進(jìn)處理器技術(shù)研發(fā)中心建設(shè);以及剩余約20億元用于科技與發(fā)展儲備資金。

資料來源:海光信息招股說明書。

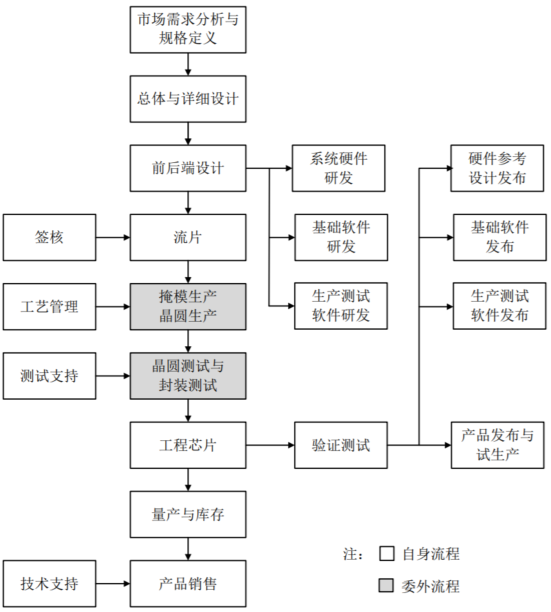

據(jù)公開資料顯示,海光信息成立于2014年10月,注冊資本20.24億元,注冊地天津華苑產(chǎn)業(yè)區(qū),法定代表人沙超群,主營業(yè)務(wù)是研發(fā)、設(shè)計(jì)和銷售應(yīng)用于服務(wù)器、工作站等計(jì)算、存儲設(shè)備中的高端處理器,產(chǎn)品主要包括海光通用處理器(CPU)和海光協(xié)處理器(DCU),并專注于高端處理器的研發(fā)、設(shè)計(jì)與技術(shù)創(chuàng)新,掌握了高端處理器核心微結(jié)構(gòu)設(shè)計(jì)、高端處理器SoC架構(gòu)設(shè)計(jì)、處理器安全、處理器驗(yàn)證、高主頻與低功耗處理器實(shí)現(xiàn)、高端芯片IP設(shè)計(jì)、先進(jìn)工藝物理設(shè)計(jì)、先進(jìn)封裝設(shè)計(jì)、基礎(chǔ)軟件等關(guān)鍵技術(shù)。

資料來源:海光信息招股說明書。

海光信息目前已建立了完善的高端處理器的研發(fā)環(huán)境和流程,產(chǎn)品性能逐代提升,功能不斷豐富,已經(jīng)研發(fā)出可廣泛應(yīng)用于服務(wù)器、工作站的高端處理器產(chǎn)品。

資料來源:海光信息招股說明書。

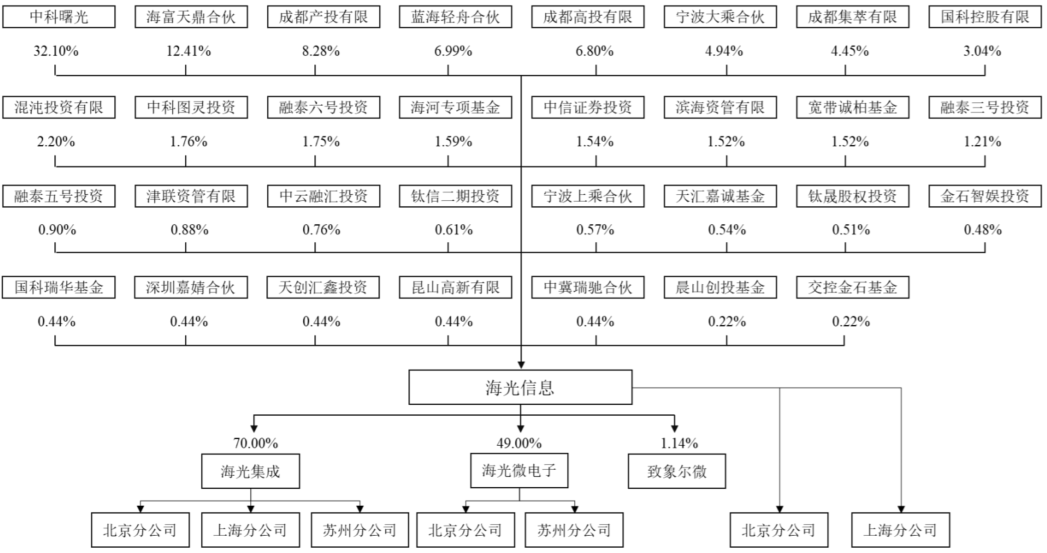

股東及持股方面,IPO前,海光信息主要股東中科曙光、成都國資、海富天鼎合伙和藍(lán)海輕舟合伙分別持股32.10%、19.53%、12.41%和6.99%,股東各方均對海光信息治理結(jié)構(gòu)和經(jīng)營管理具有重要影響,呈現(xiàn)無控股股東且無實(shí)際控制人狀態(tài)。

資料來源:海光信息招股說明書。

01

我國集成電路產(chǎn)業(yè)的產(chǎn)業(yè)鏈逐漸由低端走向高端

集成電路行業(yè)作為全球信息產(chǎn)業(yè)的基礎(chǔ),其產(chǎn)業(yè)鏈主要包括集成電路設(shè)計(jì)、芯片制造和封裝測試。據(jù)全球半導(dǎo)體貿(mào)易統(tǒng)計(jì)組織數(shù)據(jù)顯示,2013~2018年期間,全球集成電路行業(yè)呈現(xiàn)快速增長趨勢,產(chǎn)業(yè)收入年均復(fù)合增長率9.33%;2019年受國際貿(mào)易摩擦的影響,全球集成電路產(chǎn)業(yè)總收入為3304億美元,同比下降15.99%;2020年因貿(mào)易摩擦緩解,加之?dāng)?shù)據(jù)中心設(shè)備需求增加、5G商用帶動各種服務(wù)擴(kuò)大、車輛持續(xù)智能化等因素,2020年全球集成電路產(chǎn)業(yè)市場規(guī)模為3612億美元,同比增長9.32%,市場重回增長態(tài)勢。

數(shù)據(jù)來源:全球半導(dǎo)體貿(mào)易統(tǒng)計(jì)組織。

值得注意的是,目前全球集成電路市場主要由美國、歐洲、日本及韓國等企業(yè)所占據(jù),那么我國集成電路市場如何呢?

毫無疑問的是,我國集成電路產(chǎn)業(yè)起步較晚,但2010年以來隨著智能手機(jī)全球市場份額的持續(xù)提升,催生了對半導(dǎo)體的強(qiáng)勁需求,加之我國對半導(dǎo)體行業(yè)的大力支持以及人才、技術(shù)、資本的產(chǎn)業(yè)環(huán)境不斷成熟,全球半導(dǎo)體產(chǎn)業(yè)醞釀第三次產(chǎn)業(yè)轉(zhuǎn)移,即向我國大陸轉(zhuǎn)移趨勢逐漸顯現(xiàn)。

筆者主要從我國集成電路市場的規(guī)模及結(jié)構(gòu)兩個方面進(jìn)行闡述。

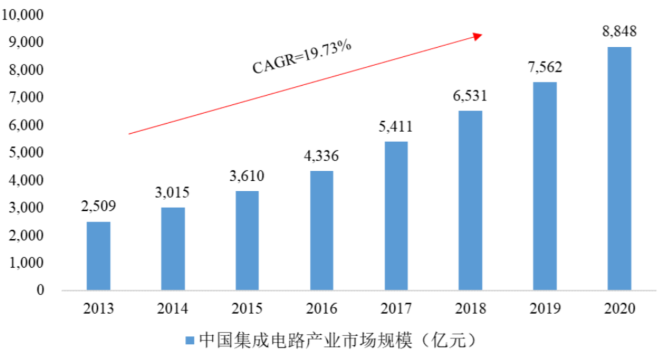

從市場規(guī)模來看,2013~2020年我國集成電路市場規(guī)模的復(fù)合年均增長率19.73%,增速達(dá)到全球增速的近三倍。2020年實(shí)現(xiàn)總銷售額高達(dá)8848億元,同比增長17.01%,受益于人工智能、大數(shù)據(jù)及5G等技術(shù)的成熟和產(chǎn)品的普及,預(yù)計(jì)我國集成電路產(chǎn)業(yè)將在未來繼續(xù)保持快速增長趨勢。

數(shù)據(jù)來源:中國半導(dǎo)體行業(yè)協(xié)會,前瞻產(chǎn)業(yè)研究院。

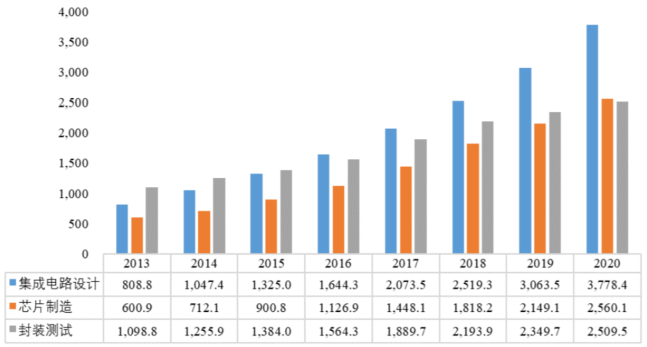

從產(chǎn)業(yè)結(jié)構(gòu)來看,2020年我國集成電路設(shè)計(jì)產(chǎn)業(yè)銷售收入3778.4億元,同比增長23.3%,所占比重從2013年的32.2%增加到42.7%;芯片制造銷售收入2560.1億元,同比增長19.1%,所占比重從2013年的24%增加到28.9%;封裝測試業(yè)銷售收入2509.5億元,同比增長6.8%,所占比重從2013年的43.8%降低至28.4%。芯片制造銷售規(guī)模占比逐年攀升,使得我國集成電路產(chǎn)業(yè)的產(chǎn)業(yè)鏈逐漸由低端走向高端。

數(shù)據(jù)來源:中國半導(dǎo)體行業(yè)協(xié)會,前瞻產(chǎn)業(yè)研究院。

更進(jìn)一步,CPU是計(jì)算機(jī)的運(yùn)算和控制中心,是信息處理、程序運(yùn)行的最終執(zhí)行單元,是計(jì)算機(jī)的核心組成部件,本質(zhì)是超大規(guī)模集成電路,用于解釋計(jì)算機(jī)指令和處理計(jì)算機(jī)軟件中的數(shù)據(jù),并負(fù)責(zé)控制、調(diào)配計(jì)算機(jī)的所有軟硬件資源。

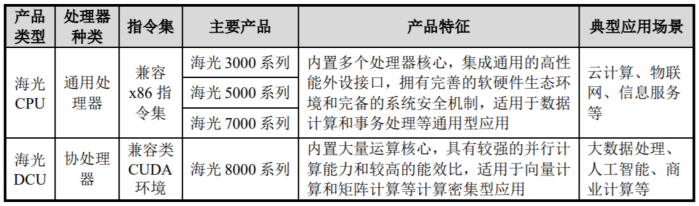

海光CPU兼容x86指令集,主要應(yīng)用于服務(wù)器、工作站等計(jì)算、存儲設(shè)備。

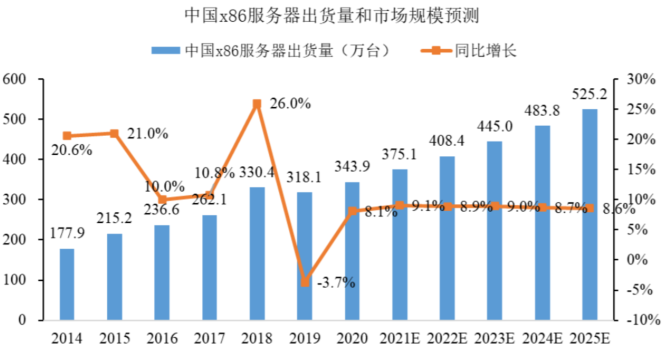

據(jù)IDC統(tǒng)計(jì)數(shù)據(jù),2020年中國x86服務(wù)器市場出貨量343.9萬臺,同比增長8.1%;市場規(guī)模218.7億美元,同比增長16.5%。隨著下游市場需求回暖以及國家將加快5G、工業(yè)互聯(lián)網(wǎng)、大數(shù)據(jù)中心及人工智能等七大領(lǐng)域新型基礎(chǔ)設(shè)施的建設(shè)進(jìn)度,中國x86服務(wù)器市場未來幾年需求仍然會比較旺盛,在2021~2025年復(fù)合增長率將達(dá)到8.8%。

數(shù)據(jù)來源:IDC統(tǒng)計(jì)。

海光DCU系列產(chǎn)品以GPGPU架構(gòu)為基礎(chǔ),立足于自主開發(fā),為國內(nèi)爆發(fā)式增長的大數(shù)據(jù)處理、人工智能、商業(yè)計(jì)算應(yīng)用提供一種安全可控的通用解決方案。

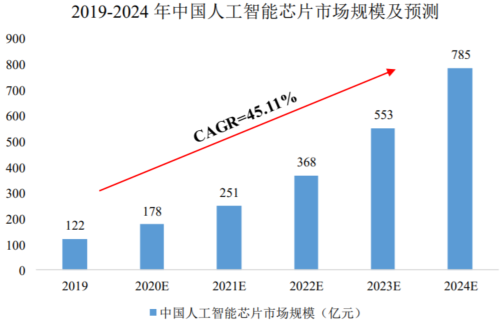

人工智能領(lǐng)域的應(yīng)用目前處于技術(shù)和需求融合的高速發(fā)展階段,在運(yùn)算加速方面逐漸形成了以GPGPU解決方案為主的局面。據(jù)前瞻產(chǎn)業(yè)研究院數(shù)據(jù)顯示,未來幾年內(nèi),中國人工智能芯片市場規(guī)模將保持年均40%~50%的增長速度,到2024年,市場規(guī)模將達(dá)到785億元。而隨著人工智能相關(guān)技術(shù)的進(jìn)步,應(yīng)用場景將更加多元化,GPGPU通用性好和軟件生態(tài)系統(tǒng)完善的優(yōu)勢會進(jìn)一步展現(xiàn)出來,成為該領(lǐng)域的主流解決方案。GPGPU在我國人工智能芯片領(lǐng)域也將占據(jù)較大比例的市場份額。

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院。

毫無疑問的是,海光信息依靠領(lǐng)先的核心技術(shù)、專業(yè)的團(tuán)隊(duì)構(gòu)成、優(yōu)異的產(chǎn)品性能和生態(tài)以及優(yōu)質(zhì)的客戶資源,形成了核心競爭力,但與國際行業(yè)領(lǐng)先企業(yè)相比,仍在技術(shù)積累、資產(chǎn)規(guī)模、研發(fā)投入規(guī)模、高端人才儲備等方面存在差距。

02

因研發(fā)投入率高而持續(xù)“增收不增利”

據(jù)招股說明書顯示,2018年至2021年1~6月,海光信息營業(yè)總收入分別為0.48億元、3.79億元、10.22億元和5.71億元,年度營收快速增長。

資料來源:海光信息招股說明書。

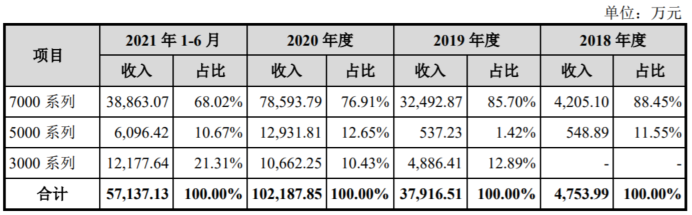

具體來看,海光信息銷售的海光CPU產(chǎn)品包括7000系列、5000系列和3000系列。其中:7000系列CPU產(chǎn)品主要應(yīng)用于高端服務(wù)器,5000系列CPU產(chǎn)品主要應(yīng)用于中低端服務(wù)器,3000系列CPU產(chǎn)品主要應(yīng)用于工作站和邊緣計(jì)算服務(wù)器。

2018~2020年及2021年上半年,海光信息銷售CPU產(chǎn)品以7000系列產(chǎn)品為主,占銷售收入比重分別為88.45%、85.70%、76.91%和68.02%,占比逐年下滑;5000系列CPU產(chǎn)品占銷售收入比重相對穩(wěn)定,因市場需求增加,2020年銷售占比增長迅速;3000系列CPU產(chǎn)品銷售收入占比相對穩(wěn)定,2021年隨著國內(nèi)需求環(huán)境變化,市場對國產(chǎn)工作站CPU需求大幅增長,2021年上半年銷售收入占比同比提升10.88個百分點(diǎn)。

資料來源:海光信息招股說明書。

此外,2021年上半年海光信息8000系列DCU產(chǎn)品實(shí)現(xiàn)小規(guī)模量產(chǎn),并在對各行業(yè)開展試用,用戶反饋效果良好,預(yù)期2021年該產(chǎn)品可實(shí)現(xiàn)一定規(guī)模的銷售收入。

但令人大跌眼鏡的是,海光信息雖然營收快速增長,但目前依然處于虧損狀態(tài)。

2018年至2021年1~6月,海光信息歸屬于上市公司股東的凈利潤分別為-1.24億元、-0.83億元、-0.39億元和-0.42億元;扣除非經(jīng)常性損益后歸屬于母公司股東的凈利潤分別為-1.74億元、-0.93億元、-0.95億元和-0.68億元。截至2021年6月,海光信息累計(jì)未彌補(bǔ)虧損余額達(dá)2.83億元。

對于業(yè)績持續(xù)虧損,海光信息解釋稱,“主要因公司研發(fā)支出較大、股權(quán)激勵計(jì)提的股份支付費(fèi)用金額較大。未來一段時間,公司可能存在持續(xù)虧損風(fēng)險”。

那虧損背后的原因是否真如海光信息解釋的那樣,畢竟多數(shù)企業(yè)都將自身虧損歸咎于研發(fā)支出,因?yàn)橹挥羞@樣才能博得投資者的認(rèn)可。

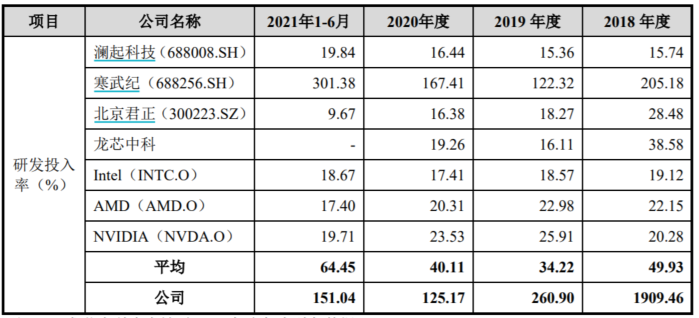

答案是肯定的。海光信息研發(fā)支出確實(shí)很大。

筆者通過將海光信息與同行業(yè)可比公司研發(fā)投入率進(jìn)行比較,便可知海光信息研發(fā)投入率確實(shí)遠(yuǎn)高于同行業(yè)可比公司平均水平。

資料來源:海光信息招股說明書。

對于研發(fā)投入率高的原因,海光信息解釋稱,“主要原因系報告期內(nèi)公司持續(xù)地加大研發(fā)投入,以保持公司技術(shù)研發(fā)的前瞻性、領(lǐng)先性和核心技術(shù)的競爭優(yōu)勢。2018年,公司研發(fā)投入率遠(yuǎn)高于行業(yè)平均水平,主要是因?yàn)?018年公司尚處于發(fā)展初期,研發(fā)投入大而營收規(guī)模相對較小”。

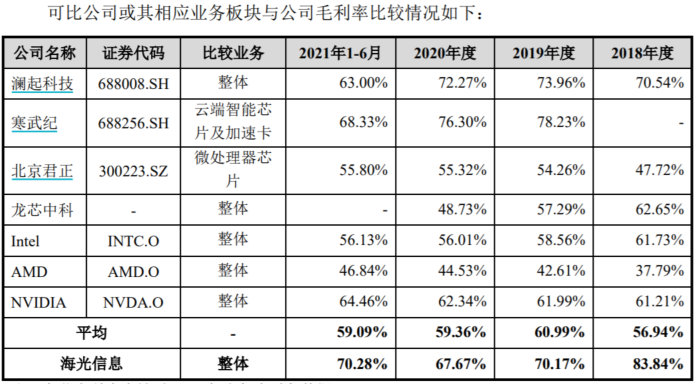

令人感到欣慰的是,基于如此高的研發(fā)投入率,海光信息確實(shí)具備了核心競爭力,綜合毛利率持續(xù)高于同行業(yè)平均水平。

2018~2020年及2021年上半年,海光信息綜合毛利率分別為83.84%、70.17%、67.67%和70.28%,均高于同行業(yè)平均的56.94%、60.99%、59.36%和59.09%。

資料來源:海光信息招股說明書。

綜合來看,我國集成電路行業(yè)呈現(xiàn)快速增長趨勢,且產(chǎn)業(yè)鏈逐漸由低端走向高端,海光信息同樣以應(yīng)用于高端服務(wù)器的7000系列CPU產(chǎn)品為主,與行業(yè)走勢趨同,雖營收快速增長,但目前依然處于虧損狀態(tài),背后的原因基于其研發(fā)投入率高,并隨之也具備了較高額毛利率。

另一大CPU芯片設(shè)計(jì)公司龍芯中科技術(shù)股份有限公司目前已經(jīng)完成一輪問詢的回復(fù)。“A股CPU第一股”最終花落誰家尚未可知,仍需市場給出答案,我們拭目以待。

猜你喜歡

【價值發(fā)現(xiàn)】AI科技持續(xù)高景氣,這幾只寶藏基你買了嗎?

Choice數(shù)據(jù)顯示,截至2025年9月11日,人工智能板塊指數(shù)今年以來累計(jì)上行76.80%。專注高端車規(guī)通信芯片,創(chuàng)晟半導(dǎo)體完成天使及天使+輪融資

公司在研MBUS1.0plus系列將適應(yīng)于下一代E/E架構(gòu)。海光信息吞下中科曙光,國產(chǎn)算力航母能否破浪前行?

海光信息與中科曙光的合并,既是國產(chǎn)芯片產(chǎn)業(yè)鏈自救的壯舉,也是一場高風(fēng)險的戰(zhàn)略試驗(yàn)。利潤三倍增長,股價創(chuàng)新高,基本面向好的中芯國際值得期待?

8000億芯片巨頭再創(chuàng)新高。

融中財經(jīng)

融中財經(jīng)

財富獨(dú)角獸

財富獨(dú)角獸

獵云網(wǎng)

獵云網(wǎng)

博望財經(jīng)

博望財經(jīng)