估值10億美金的跨境支付獨角獸上市遇阻,12位股東集體退場

“公司領導,亞馬遜封店風波對公司的影響如何?近日,投資者互動平臺上,做跨境支付業務的拉卡拉受到投資者“詰難”。

這是A股市場上為數不多做支付業務的上市公司。在支付寶和微信“瓜分”國內支付市場的背景下,拉卡拉既要爭奪蛋糕,又要想辦法跟兩位“大哥”合作,雖然辛苦但也賺到了錢。但公司最近幾年增長乏力,創始人孫陶然又寄希望于跨境支付來扭轉局面,亞馬遜等電商平臺在其中提供了重要窗口。

但能想到做跨境支付的不只有孫陶然。截至目前,孫陶然至少要與29家跨境支付平臺正面交鋒,而這些還只是擁有牌照的企業。

“一個PingPong賬戶,連接全球商機。”比如這家叫做PingPong金融的跨境電商收款平臺,自稱是跨境支付領域的標桿,并用3年時間成為了估值10億美元以上的獨角獸企業,卻在持牌陣營中至今沒有一席之地。

牌照和市場,一直是跨境支付領域的兩座大山,如今數字人民幣的普及和互聯網環境的整頓,以及國際貿易環境的變化,也都隱藏著巨大的不確定性。最近,多家創投資本集體退出PingPong金融,外界的猜測進一步升級——這家原本志在“跨境支付第一股”的杭州企業能否順利上市?“裸奔”多年之后如何應對行業洗牌挑戰?

跨境支付第一股涼了?

8月2日,PingPong金融突然出現股權重大變更——9家企業股東、3個自然人股東集體退出,同時新增了4個股東。而截至目前,已經完成9輪融資的PingPong金融上市輔導進程已經接近1年,卻遲遲沒有實質性進展。

作為支付寶的“老鄉”企業,2015年成立的PingPong金融同樣瞄準的是支付市場,不同的是,它服務的客戶主要是跨境電商。而一直讓這家杭州公司樂于宣揚的是,平臺剛一誕生,就打破了海外支付巨頭的壟斷,把整個行業的費用降低了70%,T+0提現標準更是提升了整個行業資金的周轉率。

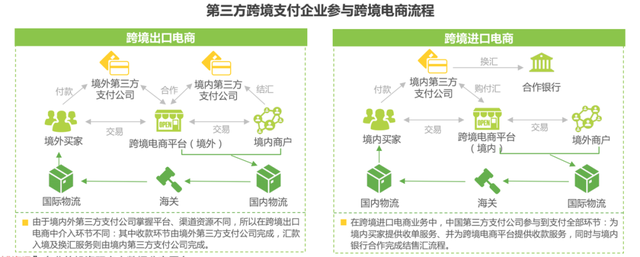

在國內跨境支付展業過程中,B2B模式逐漸轉向了B2C,PingPong金融引領和抓住了這個趨勢。業內人士告訴AI財經社,傳統電匯匯款已經無法滿足小額、高頻以及對回款速度的要求,加上互聯網普及帶來的全球貿易電子化,商戶亟需一個“萬能”的中介幫忙收款,從而打破國外機構的壟斷,擺脫3%甚至更高的費率,而PingPong金融就成為了挑戰國外支付機構的最有力競爭者。

這也正是PingPong金融的厲害之處。公司成功把跨境支付費率降到1%,由此公司喊出了“了不起的1%”,成為其業務一大賣點。公司更是自稱是成長最快的國際收款平臺,覆蓋了全球100多個國家和地區。公司另一款名牌產品是結構化融資產品“光年”,成功解決了跨境收款回款慢、融資難的問題,贏得不少商戶青睞。目前在平臺近百萬家合作企業中,不乏小米、科沃斯等“明星”企業。

據公司官網介紹,2020年,PingPong金融的交易規模超過了1000億元,平臺的日交易峰值超過了4億美元。也是在這一年,PingPong金融緊挨著阿里巴巴、網易、海康威視、華為等巨頭企業,在杭州建了一個占地20畝的金融科技創新中心。

擴張離不開大把的資金投入,但依靠自身的盈利已遠遠不夠,創投“金主”的支持才是關鍵。天眼查數據顯示,PingPong金融的運營主體——杭州乒乓智能技術有限公司自2015年成立以來已經完成了9輪融資,投資者不乏投資圈的頂流,比如灃源資本、中金資本、恒生電子、金梅花資本、信雅達資本、中信證券、IDG等等,還有高校產業基金清華控股旗下的沃富基金、杭州市政府引導基金管理機構杭州高新投等。

盡管融資額沒有公開披露,但公司成立6年間注冊資本從1000萬元擴張到了3.6億元。其中,2019年2月底的D輪融資結束后,外界給PingPong金融的估值超過了10億美元。公司自豪地宣傳道:只用了3年時間,就成為了估值10億美元以上的獨角獸企業。

但大多數創投資金往往是等著上市套現的。去年9月,PingPong金融與中信證券簽訂了輔導協議,并向浙江證監局報送了輔導備案登記材料,為登陸深交所創業板做準備。

但就在今年6月,PingPong金融運營主體杭州乒乓智能去掉了公司名稱中的“股份”二字,而此前接受上市輔導之際才剛剛將公司性質變更為“股份有限公司”。加上12家股東在最近集中退出,外界紛紛質疑:難到“跨境支付第一股”要涼了?

公司的這些變化在中信證券的輔導進展公告中都可以看到,而且被中信證券列為下一期輔導工作的重點。中信證券對此解釋稱,在輔導期內公司出于股權結構調整需要,完成了股權類型變更,同時新增了1名董事,卸任了2名監事。

具體看最近退出的股東,深圳市上融投資、西藏上財資管、杭州智慧越康、南通沃富金信、江蘇疌泉景世豐、諸暨華睿聚銀、寧波梅山保稅港區灃源啟航投資都參與了PingPong金融在2019年2月的D輪融資,背后關聯方涉及金梅花控股、社保基金、長江產業基金、泰康保險、保利協鑫、灃源資本等。而灃源資本在今年8月還剛剛參與了PingPong金融的新一輪股權融資。

西藏上財資管一位參與過該項目的人士向AI財經社表示:“退出決策是領導做的,我們也不清楚具體原因,有可能是為了(PingPong金融)上市作準備,但這個有相關的保密協議。”

在新增的4家股東中,天津洞察星慧的執行事務合伙人恰是PingPong金融的法人陳宇,與浙江明策有關聯的杭州同輝也是PingPong金融的D輪投資方,曾在輔導上市前期的2020年9月25日退出,如今再次新增成為PingPong的股東。

最新股權信息顯示,目前PingPong金融的CEO陳宇以19.24%持有量位列最大股東,總股東數量則從40個下降到了32個。

跨境支付投資退潮

雖然PingPong金融的一系列變化看上去更像是為上市進一步掃除障礙,但整個行業面臨的困局遠不止于此。市場、牌照的老問題,復雜的貿易環境、互聯網監管、數字人民幣的新挑戰,都不是上市可以解決的。

在國內第三方支付市場已經被支付寶、微信支付“壟斷”的背景下,共存的200多家(數據來源:2019年4月拉卡拉招股書)支付平臺雖然“活著”,但能分到的蛋糕并不多,跨境支付逐漸成為支付賽道的“香餑餑”。艾瑞咨詢在一份報告中提到,2018年全球跨境支付總金額已經達到了125萬億美元,預計到2022年能達到218萬億美元。這其中,可能有8成以上來自中國的跨境企業。

但擠進這個市場也不容易,按照千億交易額計算,PingPong金融的市占率還是微乎其微。而就在PingPong金融在100多個國家占領空間的時候,支付寶已經為200多個國家和地區的海外商家和用戶提供了線上和線下收付款服務。

艾瑞咨詢數據顯示,2012年以來跨境支付賽道已經有40多個項目進行融資,除了PingPong?融,還有NeatHK、Ksher、XTransfer、連連數字等。但經歷了2017的高峰,整個賽道開始降溫,2019年融資數量驟減,2020年疫情更是給整個行業帶來了巨大沖擊。

而這背后,也與跨境電商發展的瓶頸密切相關。

目前,亞馬遜平臺正在進行一場跨境電商清理活動,很多有問題的電商平臺都“瑟瑟發抖”,這對跨境支付市場也并不友好。有數據顯示,亞馬遜平臺注冊的商戶中超過6成是中國企業,而最近深圳跨境電商協會表示,由于預期亞馬遜的監管會日趨嚴苛,中國跨境電商們計劃減少對這家平臺的依賴。背景是,中國跨境電商虛假評論和刷單等“習慣”引起了亞馬遜的排斥。

深圳跨境電商協會披露的數據顯示,自5月份以來,亞馬遜的打擊行為使至少5萬個中國商家賬戶受到負面影響,中國跨境電商蒙受的經濟損失超過1000億元。這對支付平臺來說,顯然不是一個好消息。

而相比市場空間,PingPong金融最大的窘境是“無證駕駛”。從2013年起國內就出臺了多條鼓勵跨境電商發展的政策,包括先后頒發的30張跨境支付牌照,雖然PingPong金融獲得了包括美國、中國香港、歐洲、日本等國家和地區的70余張支付牌照與許可證,擁有16個全球分支機構,并與Amazon、eBay、Shopee、Wayfair等知名跨境電商平臺達成了合作,最終卻沒能在國內拿到一張跨境支付牌照。

從模式來看,在跨境進口零售電商和垂直支付(出國旅游及出國留學線上付費)領域,國內擁有占絕對優勢的用戶數量及支付市場份額的支付寶、微信仍然是“雙強”格局。在跨境出口零售電商領域,國內第三方跨境支付公司主要參與其中的收款環節,服務于B端平臺和商戶;而收單業務則主要由以PayPal為首的國際第三方支付公司完成。最終參與結售匯環節的主體除了傳統銀行外,只有國內30家持牌公司才能跟銀行合作。

2019年7月,國家外管局強調:金融業必須持牌經營,金融牌照必須要有國界。央行也從2019年起要求各支付機構100%存繳備付金,支付機構原本依靠資金沉淀獲得利潤的模式就此終結。

螞蟻金服上市失敗,滴滴因為數據安全問題被調查,互聯網監管環境的變化對跨境支付來說也不是一個好消息。而隨著數字人民幣的普及推廣,不少投資人對支付平臺的生意也萌生退意。

何去何從?

不過對于數字人民幣帶來的沖擊,短期內業內人士普遍持樂觀態度。北京金融科技研究院金融科技產業專班負責人甘玉濤對AI財經社表示:“現在(環境)變化確實比較大,但是不應該從單一維度來看,數字人民幣肯定是有利于人民幣國際化,而且在未來相當長的一段時間還是服務于國內。”

甘玉濤認為,數字人民幣并不會取代第三方支付,而是可以變成一種新的支付方式,給消費者更多的選擇,“是一種補充而不是替代”。

對于投資者關于跨境支付的擔憂,拉卡拉給出的回復是:公司跨境支付業務持續向好,目前月交易規模保持良好的增長態勢。

從公司財報來看,拉卡拉主營業務還是以國內第三方支付為主,同時通過支付設備等為商戶經營提供科技服務,業績在前期低基數的基礎上經歷了2015年、2016年的高速增長,但隨后也陷入了發展瓶頸,凈利潤增速從160%以上一路滑坡,截至去年已經降至15.43%,毛利率從最高72.23%降至40.92%。今年一季度,這一數據首次跌破40%。

也是受制于國內第三方支付的業務增長瓶頸,拉卡拉開始向跨境支付發力,并成功獲得了一張跨境支付牌照,但從數據來看,對利潤的貢獻效果并不明顯。

早在2019年9月,PayPal就通過旗下美銀寶收購國付寶70%股權,前者借此成為進入中國支付市場的首家外資機構。這被視為行業的經典案例。艾瑞咨詢也在報告中指出,2015年央行暫停支付牌照申請之后,支付公司向外管局申請跨境支付試點資質已經非常困難,目前非持牌機構獲得牌照最佳的捷徑無疑就是通過并購。

同年10月,市場有消息傳出,PingPong金融或曲線收購一張支付牌照。當時的信息顯示,第三方支付機構浙江航天電子信息產業有限公司發生股權質押,質權人正是PingPong金融。但隨后浙江航天信息只是法人出現變更,截至目前其大股東仍是上海伊千網絡信息技術有限公司,后者是深受債務危機困擾的中民投旗下公司,與PingPong金融沒有直接關系。

有業內人士分析,數字人民幣對跨境支付的意義,還是一個未知命題。但在國際貿易環境生變、互聯網監管趨嚴的時候,支付也不是一個好做的行當了。

投中網

投中網

獵云網

獵云網

融中財經

融中財經

市界觀察

市界觀察