交通銀行成為“投訴之王”,頻被監管通報

在銀保監會近日披露的一季度銀行業消費投訴通報中,交通銀行再次上榜。通報顯示,交通銀行平均每千營業網點投訴量、每千萬個人客戶投訴量均位列國有大型商業銀行第一。

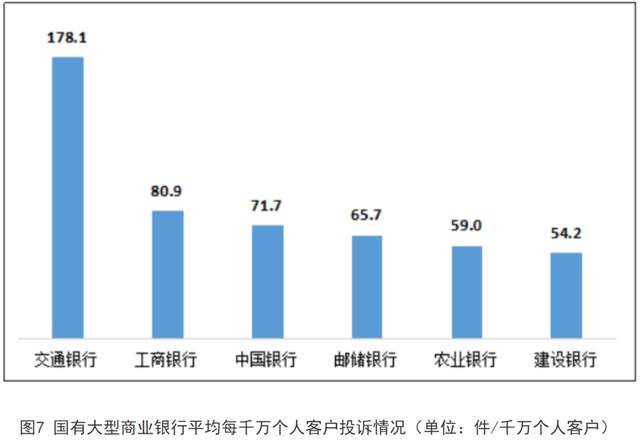

2021年第一季度,國有大型商業銀行的平均每千營業網點投訴量中位數為293.5件,而交通銀行為1086.4件;國有大型商業銀行的平均每千萬個人客戶投訴量的中位數為68.7件,而交通銀行為178.1件。

對于為何頻頻登上通報榜單,有何改進措施,7月12日,《財經天下》周刊多次致電交通銀行,截至發稿交通銀行并未做出回應。

交通銀行投訴率居高不下被通報早已不是第一次。在去年二季度、三季度銀行業消費投訴通報中,交通銀行均位列通報名單之中。而在2021年“315”金融投訴曝光臺中,交通銀行業還因投訴量多、解決效率低登上了銀行保險機構黑榜。在黑貓投訴平臺,交通銀行的投訴總量已經位居國有六大行首位。

《財經天下》周刊注意到,信用卡業務是交通銀行投訴量最大的業務。多名黑貓投訴的消費者透露,交通銀行存在暴力催收、惡意騷擾等問題。近年來交通銀行的信用卡業務發展遇阻,信用卡發卡量、貸款余額已經在國有行中掉隊,與此同時,該行的信用卡不良規模也加速暴露。為此交行表示,將提高信用卡催收力度,加強銀行催收力量。但暴力方式催收,卻頻頻遭到客戶投訴。

被投訴涉暴力催收、惡意騷擾

如果將時間線拉長可發現,在過去的一年時間里,交通銀行已經成為客戶投訴和監管通報的常客。據銀保監會統計,2020年第二季度,交通銀行平均每千營業網點投訴量位于國有行第一名,達到1006.8件,而國有銀行投訴量的中位數僅為237.7件。

2020年3季度,交通銀行仍然高居榜首,該行平均每千營業網點投訴量為1439.4件,而國有大型商業銀行投訴量的中位數為373.6件。

究竟是什么業務的投訴率如此高呢?多份通報顯示,交通銀行信用卡業務或存漏洞,進而拉高了投訴總量。2020年二季度、2020年三季度、2021年一季度,涉及信用卡業務投訴分別占交通銀行投訴總量的85.9%、86.2%、81%,從投訴數量來看,分別達到了2662件、3819件、2579件。

在黑貓投訴平臺上,交通銀行的投訴量達到4184條,在國有六大行中,也同樣位于首位。多名消費者反映,交通銀行存在惡意騷擾客戶、信用卡暴力催收等行為,此外,交通銀行的惠民貸業務也成為客戶吐槽的對象。

一名消費者曾借了交通銀行一萬元貸款,因未能及時還錢,從此被交通銀行騷擾不斷。他在黑貓投訴平臺上講述稱,前段時間因老公腦梗塞,中風高血壓,糖尿病入院搶救,暫時無力還錢,交通銀行授權催收公司天天打電話,“交通銀行打電話爆我通訊錄,甚至打到親戚公司找我,鬧得我沒臉面對所有人。我被整得精神崩潰,都想去跳樓了,之前有和銀行說過分期還款,它說不可以。本人要求停止暴力催收,停止騷擾我和我的親朋好友,協商分期還款。”

類似信用卡暴力催收行為令多名信用卡用戶苦不堪言。“本人創業失敗,導致信用卡逾期,但有還款意愿,并且已經多次進行最低還款,希望給予減免政策或者個性化分期償還。交行客服代表每天撥打電話超過二十個,告知在開車也打,告知在開會也打,給我同事打電話,給我家人打電話,銀行員工帶著濃烈的個人情緒處理工作,給我的生活、工作、以及精神狀態帶來了嚴重的影響。”另一名消費者透露稱。他上傳的一張截圖顯示,他同事也遭到交行電話騷擾。

消費金融專家蘇筱芮表示,“信用卡成為客戶投訴重災區,有如下原因,一是因為信用卡用戶基數大,在日常生活中使用的頻次更多;二是信用卡領域的主流發卡行多為國有大行及股份行,經營范圍和影響力都更為廣泛;三是因為部分發卡行在后疫情時代頻繁修改業務規則尤其是持卡權益相關的規則,引發持卡人群體不滿;四是部分銀行在營銷信用卡業務分期時不規范,甚至存在誘導情形,同樣會引起用戶投訴;造成銀行激進催款的原因是資產質量承壓。”

交行信用卡業務踩雷

交通銀行曾是國有銀行信用卡業務的排頭兵,2004年交行太平洋信用卡中心正式成立,匯豐銀行作為戰略合作者為信用卡月提供管理和技術支持。

到2016年時,交通銀行成為第四家發卡量突破5000萬張大關的銀行,將招商銀行遠遠甩在身后。2017年,交通銀行還曾公開宣布信用卡業務取得傲人成績,“信用卡業務作為轉型發展的關鍵支柱,利潤同比增長17%,非利息收入同比增長42%,全年新增信用卡活戶破千萬大關。”

然而令交通銀行倍感自豪的信用卡業務,卻成為交行客戶投訴的重災區。交行的信用卡業務不僅在國有行中日漸掉隊,還被股份行中的優等生招商銀行趕超,壞賬風險也持續暴露。

數據顯示,2019年交通銀行的信用卡不良貸款和信用卡不良率均位于主要商業銀行第一位,為了降低信貸風險,交通銀行開始加大不良貸款核銷力度,2020年該行的不良雙雙有所下降,但與同業相比,這個成績仍然難言樂觀。

截至2020年末,交通銀行的累計發卡量共為7266萬張,僅高于郵儲銀行,而其他四家國有大行的發卡量均已進入1億張俱樂部。從信用卡貸款余額看,交通銀行和其他國有行也差距較大,2020年信用卡貸款余額為4640.13億元,僅高于郵儲銀行。

信用卡不良率方面,截至2020年末,在國有六大行中,交通銀行以2.27%的信用卡不良率位居第一位。信用卡不良金額方面,交行的信用卡不良貸款已經占到個人貸款不良總額的半數以上。

如此龐大的信用卡壞賬規模令交通銀行發愁不已,為此,交通銀行想到的應對措施是加強催收力度。交通銀行在2020年財報中特別提到,“信用卡中心已采取加強數據的交叉驗證,增強審批環節的風險防控能力;二次征信對高風險客戶收緊額度,實行提前入催;合理分配催收力量,提升催收業務產能等措施。”

然而,在壓降不良規模的過程中,交行被投訴的暴力催收、惡意騷擾等手段,嚴重影響了信用卡用戶的服務體驗,甚至涉嫌侵犯消費者權益。

對于如何改善信用卡用戶滿意度,蘇筱芮建議,銀行后續可將投訴內容進行分類,以便有的放矢、對癥下藥;二是改善人工客戶服務,避免長時間等待,彌補智能客服存在的不足;三是加強規范金融營銷宣傳的相關工作。

野馬財經

野馬財經

博望財經

博望財經

財富獨角獸

財富獨角獸