叮當(dāng)健康赴港上市:利潤(rùn)或?qū)⒈淮蠓扒治g” 資本迎來(lái)“套現(xiàn)”盛宴

6月22日晚間,號(hào)稱“數(shù)字零售藥房第一”的叮當(dāng)健康科技集團(tuán)有限公司(“叮當(dāng)健康”)向港交所遞交上市申請(qǐng),中金公司與招銀國(guó)際為聯(lián)席保薦人。

據(jù)招股說(shuō)明書顯示,叮當(dāng)健康擬將此次募集資金用于以下5個(gè)方面:一是用于業(yè)務(wù)擴(kuò)張,例如進(jìn)一步開發(fā)智慧藥房網(wǎng)絡(luò),以及提升用戶增長(zhǎng)及參與度;二是用于優(yōu)化技術(shù)系統(tǒng)及運(yùn)營(yíng)平臺(tái);三是用于提升服務(wù)及業(yè)務(wù),例如建立醫(yī)生及藥劑師的專業(yè)架構(gòu);四是用于潛在投資及收購(gòu)或戰(zhàn)略合作;五是補(bǔ)充營(yíng)運(yùn)資金。

數(shù)據(jù)來(lái)源:叮當(dāng)健康官網(wǎng)。

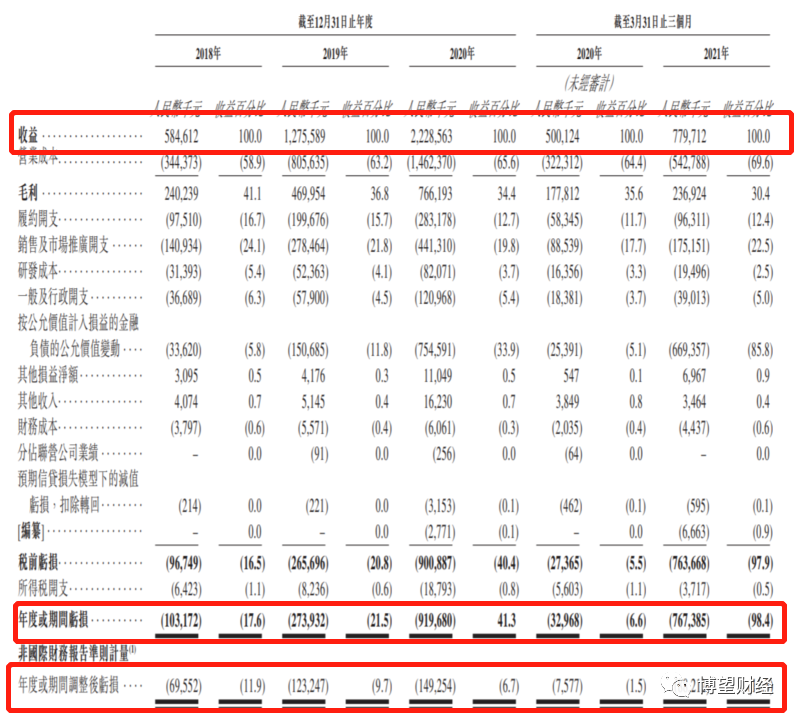

據(jù)招股說(shuō)明書顯示,2018年至2020年,叮當(dāng)健康實(shí)現(xiàn)營(yíng)業(yè)收入分別為5.85億元、12.76億元和22.29億元,其中2019年和2020年分別同比大幅增長(zhǎng)118.12%和74.69%;但重要盈利指標(biāo)卻持續(xù)處于虧損狀態(tài),2018年至2020年,叮當(dāng)健康凈虧損分別為1.03億元、2.74億元和9.2億元。值得注意的是,叮當(dāng)健康經(jīng)調(diào)整后的凈虧損分別為6955.2萬(wàn)元、1.23億元和1.49億元,雖調(diào)整后虧損幅度大幅縮小,但仍處于持續(xù)虧損狀態(tài)。

此外,2021年一季度,叮當(dāng)健康實(shí)現(xiàn)營(yíng)業(yè)收入7.80億元,較上年同期(5.0億元)增長(zhǎng)56%,但仍處于虧損狀態(tài),實(shí)現(xiàn)虧損7.67億元,較上年同期虧損額(3297萬(wàn)元)大幅擴(kuò)大。

數(shù)據(jù)來(lái)源:叮當(dāng)健康招股說(shuō)明書。

通過(guò)上述數(shù)據(jù)足可見叮當(dāng)健康深陷“增收不增利”怪圈。

此時(shí)大家是否會(huì)和筆者一樣存在疑惑,為何叮當(dāng)健康在2019年以來(lái)營(yíng)業(yè)收入同比持續(xù)增長(zhǎng)7成以上的同時(shí)沒有實(shí)現(xiàn)利潤(rùn),甚至虧損幅度仍在擴(kuò)大,此外2021年一季度的虧損額已超過(guò)2020年全年虧損額的8成?

其實(shí)答案很簡(jiǎn)單,主要系叮當(dāng)健康營(yíng)業(yè)成本高企,疊加所發(fā)行的優(yōu)先股“拖累”業(yè)績(jī)所致。

據(jù)招股說(shuō)明書顯示,2018年至2021年一季度,叮當(dāng)健康營(yíng)業(yè)成本分別為3.44億元、8.06億元、14.62億元和5.43億元,分別占同期營(yíng)業(yè)收入的58.91%、63.16%、65.62%和69.61%。也就是說(shuō),叮當(dāng)健康營(yíng)業(yè)收入近6成被營(yíng)業(yè)成本所侵蝕,這也就不難解釋叮當(dāng)健康營(yíng)收持續(xù)增長(zhǎng)后仍處于虧損狀態(tài),累計(jì)虧損額高達(dá)20.64億元。

毋庸置疑的是,得益于大數(shù)據(jù)、云存儲(chǔ)及人工智能技術(shù)等數(shù)字技術(shù)的進(jìn)步,推動(dòng)中國(guó)大健康市場(chǎng)持續(xù)大幅增長(zhǎng),在此背景下,即時(shí)數(shù)字藥房市場(chǎng)也在以驚人的速度迅速增長(zhǎng),但備受資本“青睞”的叮當(dāng)健康因營(yíng)業(yè)成本高企導(dǎo)致利潤(rùn)侵蝕現(xiàn)象明顯,疊加所發(fā)行的優(yōu)先股“拖累”業(yè)績(jī),最終導(dǎo)致其深陷“增收不增利”怪圈。

01

即時(shí)數(shù)字藥房市場(chǎng)持續(xù)大幅增長(zhǎng)

據(jù)招股說(shuō)明書顯示,叮當(dāng)快藥是叮當(dāng)健康集團(tuán)旗下的一家互聯(lián)網(wǎng)“醫(yī)療+醫(yī)藥”健康到家服務(wù)平臺(tái),創(chuàng)立“網(wǎng)訂店送”線上線下一體化運(yùn)營(yíng)模式,自營(yíng)線下叮當(dāng)智慧藥房、搭建專業(yè)醫(yī)生團(tuán)隊(duì)、執(zhí)業(yè)藥師團(tuán)隊(duì)以及專業(yè)藥品配送團(tuán)隊(duì),為用戶提供7*24小時(shí)的在線診療、用藥指導(dǎo)、核心區(qū)域28分鐘送藥到家服務(wù)。叮當(dāng)健康主要通過(guò)快藥服務(wù)、在線診療咨詢以及慢性病與健康管理三大業(yè)務(wù)為用戶提供服務(wù)。

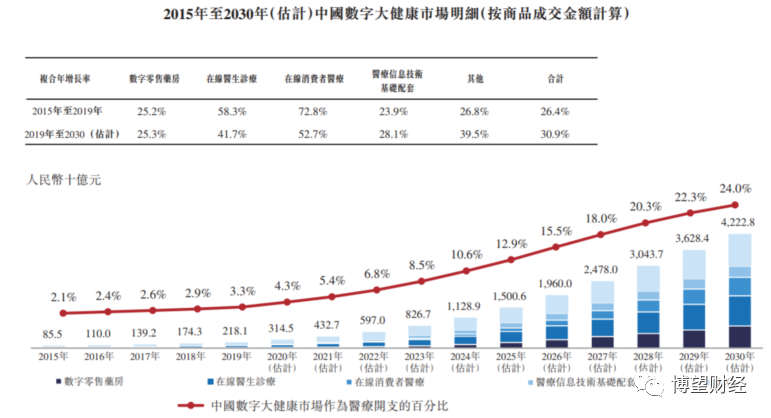

據(jù)弗若斯特沙利文報(bào)告顯示,2019年中國(guó)數(shù)字大健康市場(chǎng)規(guī)模達(dá)2181億元,預(yù)期2030年將快速增長(zhǎng)至4.2萬(wàn)億元,2019年至2030年的復(fù)合年增長(zhǎng)率為30.9%。其中數(shù)字零售藥房交易額預(yù)期在2030年達(dá)到1.3萬(wàn)億元。

數(shù)據(jù)來(lái)源:叮當(dāng)健康招股說(shuō)明書。

受益于大數(shù)據(jù)、云存儲(chǔ)及人工智能技術(shù)等數(shù)字技術(shù)的進(jìn)步極大地改變了醫(yī)療產(chǎn)品及服務(wù)的提供方式,以及先進(jìn)技術(shù)加上中國(guó)消費(fèi)者不斷增加的在線服務(wù)開支,導(dǎo)致中國(guó)大健康市場(chǎng)快速數(shù)字化,并塑造中國(guó)數(shù)組醫(yī)療行業(yè)的基礎(chǔ)。

值得注意的是,作為中國(guó)大健康市場(chǎng)的重要組成部分,醫(yī)療產(chǎn)品及設(shè)備市場(chǎng)迅速發(fā)展,而零售藥房市場(chǎng)又占醫(yī)療產(chǎn)品及設(shè)備市場(chǎng)相當(dāng)大的比重,并且為該市場(chǎng)增速最高的分部市場(chǎng),這主要得益于數(shù)字零售藥房市場(chǎng)的發(fā)展。

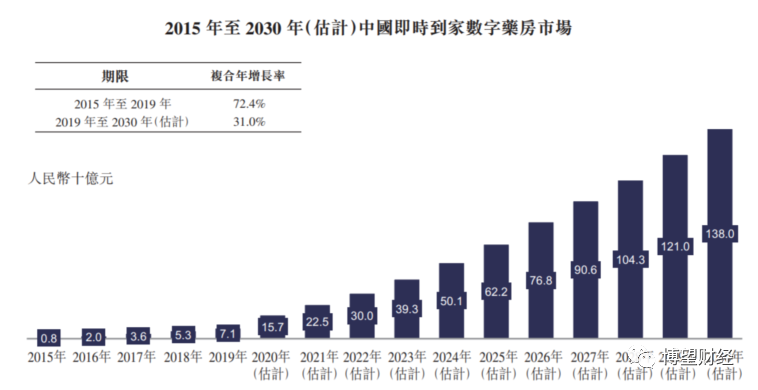

據(jù)弗若斯特沙利文報(bào)告顯示,2015年至2019年,即時(shí)數(shù)字藥房市場(chǎng)自2015年的人民幣8億元開始大幅增長(zhǎng),并以72.4%的復(fù)合年增長(zhǎng)率增長(zhǎng),預(yù)計(jì)2030年將達(dá)到人民幣1380億元,復(fù)合年增長(zhǎng)率為31.0%。叮當(dāng)健康作為中國(guó)即時(shí)數(shù)字藥房市場(chǎng)最大的參與者,占市場(chǎng)份額為8.5%。

數(shù)據(jù)來(lái)源:叮當(dāng)健康招股說(shuō)明書。

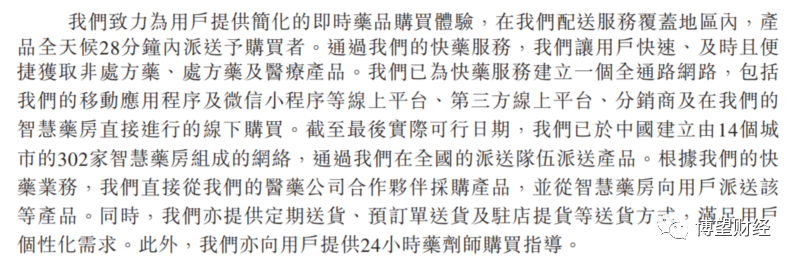

據(jù)招股說(shuō)明書顯示,截至2021年6月13日,叮當(dāng)健康已于中國(guó)14個(gè)城市建立302間智慧藥房,擁有全國(guó)超過(guò)2,200名騎手的配送團(tuán)隊(duì)進(jìn)行產(chǎn)品配送到家服務(wù)。同時(shí),在其快遞服務(wù)所覆蓋的地區(qū)支持全天候28分鐘內(nèi)為用戶產(chǎn)品配送服務(wù)以及提供定期送貨、預(yù)訂單送貨及線下提貨等送貨方式,滿足用戶個(gè)性化需求。同時(shí),叮當(dāng)健康還向用戶提供24小時(shí)藥劑師購(gòu)買指導(dǎo)。此外,叮當(dāng)健康在線診療咨詢醫(yī)療團(tuán)隊(duì)由70多名全職及兼職醫(yī)生以及800多名與其有合作關(guān)系的外部醫(yī)生組成,全天候提供在線診療咨詢服務(wù)。針對(duì)慢性病管理板塊,叮當(dāng)健康能為用戶提供慢性病管理及與DTP藥房相關(guān)的服務(wù)。

數(shù)據(jù)來(lái)源:叮當(dāng)健康招股說(shuō)明書。

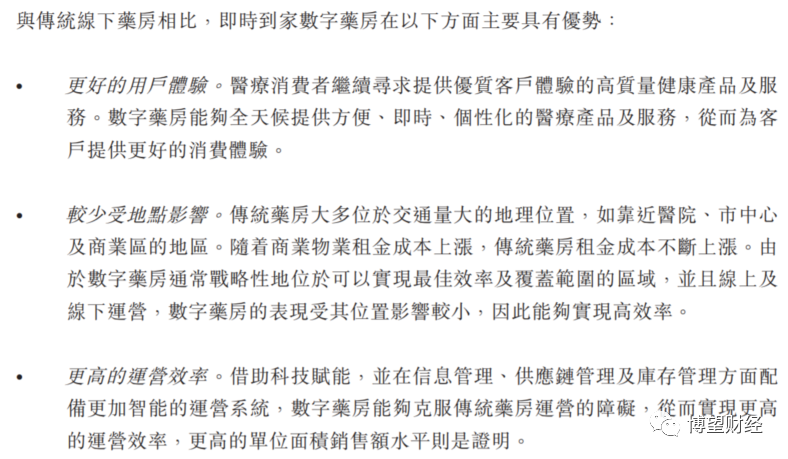

要知道,之所以即時(shí)數(shù)字藥房市場(chǎng)規(guī)模發(fā)展迅速,主要源于:首先,可以提供好的用戶體驗(yàn),醫(yī)療消費(fèi)者繼續(xù)尋求提供優(yōu)質(zhì)客戶體驗(yàn)的高質(zhì)量健康產(chǎn)品及服務(wù);其次,能夠全天候提供方便、即時(shí)、個(gè)性化的醫(yī)療產(chǎn)品及服務(wù),從而為客戶提供更好的消費(fèi)體驗(yàn),并且較少受地點(diǎn)影響;最后,借助科技賦能,并在信息管理、供應(yīng)鏈管理及庫(kù)存管理方面配備更加智能的運(yùn)營(yíng)系統(tǒng),擁有更好的運(yùn)營(yíng)效率。

數(shù)據(jù)來(lái)源:叮當(dāng)健康招股說(shuō)明書。

02

備受資本“青睞”

面對(duì)即時(shí)數(shù)字藥房市場(chǎng)廣闊的發(fā)展空間,資本也必然不會(huì)“缺席”。

但要想說(shuō)在即時(shí)數(shù)字藥房市場(chǎng)中誰(shuí)是資本的“寵兒”,筆者認(rèn)為叮當(dāng)健康必屬其中一員。

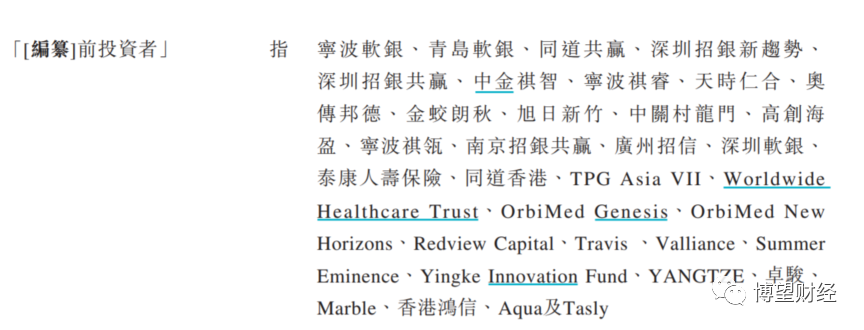

據(jù)招股說(shuō)明書顯示,叮當(dāng)健康目前的投資方聚焦了眾多機(jī)構(gòu)投行,包括:寧波軟銀、泰康人壽保險(xiǎn)、中金祺智、青島軟銀、深圳軟銀、深圳招銀新趨勢(shì)、南京招銀共贏、深圳招銀共贏、同道共贏、寧波祺睿、寧波祺瓴、天時(shí)仁合、奧傳邦德、金蛟朗秋、旭日新竹、中關(guān)村龍門、高創(chuàng)海盈、廣州招信、同道香港等。

數(shù)據(jù)來(lái)源:叮當(dāng)健康招股說(shuō)明書。

最近一次的2021年6月8日,叮當(dāng)健康收獲一輪2.2億美元的新融資,此次融資是由TPG亞洲基金、奧博資本、鴻為資本聯(lián)合領(lǐng)投,璞林資本、夏焱資本、盈科資本、蘭馨亞洲等機(jī)構(gòu)跟投,中金公司、招銀國(guó)際、華興資本擔(dān)任財(cái)務(wù)顧問(wèn)。

叮當(dāng)健康融資歷程。

2014年8月,叮當(dāng)健康成立;

2016年12月,獲得由同道資本投資的A輪3億元融資;

2017年12月,獲得由軟銀中國(guó)資本的戰(zhàn)略投資,投資金額尚未明確;

2019年3月,獲得由軟銀中國(guó)資本、中金資本、國(guó)藥中金和招銀國(guó)際投資的6億元B輪融資;

2020年10月,獲得由泰康保險(xiǎn)、軟銀中國(guó)資本、龍門投資、國(guó)藥中金、招銀國(guó)際、海爾醫(yī)療的10億元B+輪融資;

2021年6月8日,,獲得由TPG亞洲基金等領(lǐng)投的2.2億美元的戰(zhàn)略投資。

由此可見,叮當(dāng)健康自成立以來(lái)7年時(shí)間累積完成5輪融資,總金額超30億人民幣。

從股權(quán)結(jié)構(gòu)方面來(lái)看,叮當(dāng)健康的實(shí)際控制人為楊文龍,直接持有叮當(dāng)健康50.48%的投票權(quán)。

03

優(yōu)先股或?yàn)樘潛p“罪魁禍?zhǔn)住?/strong>

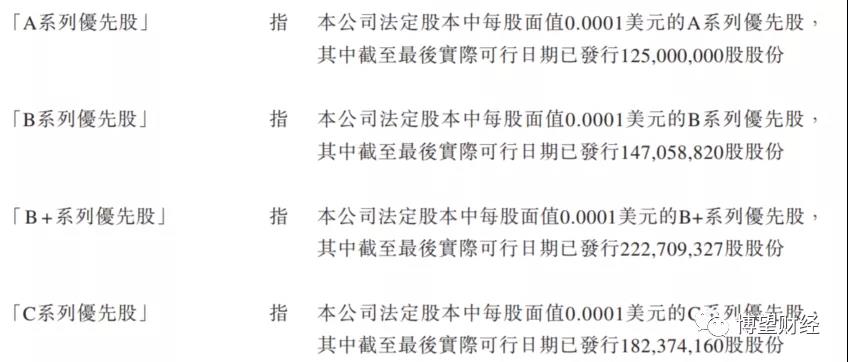

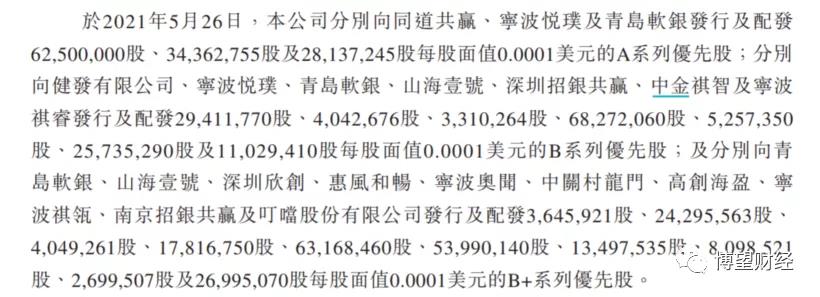

據(jù)招股說(shuō)明書顯示,2021年5月26日~5月31日,叮當(dāng)健康發(fā)行了A、B、B+、C等4個(gè)系列的優(yōu)先股。

數(shù)據(jù)來(lái)源:叮當(dāng)健康招股說(shuō)明書。

其中,A系類優(yōu)先股的股東包括同道共贏、寧波悅璞及青島軟銀等;B系類優(yōu)先股的股東包括山海壹號(hào)、深圳招銀共贏等;B+系類優(yōu)先股的股東包括深圳欣創(chuàng)、惠風(fēng)和暢、寧波奧聞等;C系類優(yōu)先股的股東包括TPG Asia VII、OrbiMed New Horizons、OrbiMed Genesis等。

數(shù)據(jù)來(lái)源:叮當(dāng)健康招股說(shuō)明書。

至此,叮當(dāng)健康有6.3億股普通股、1.25億股A系類優(yōu)先股、1.47億股B系類優(yōu)先股、2.23億股B+系類優(yōu)先股、1.82億股C系類優(yōu)先股。

令人大跌眼鏡的是,據(jù)招股說(shuō)明書顯示,2017年至2020年以及2021年第一季度,叮當(dāng)健康主要由優(yōu)先股導(dǎo)致的公允價(jià)值變動(dòng)損失分別為3362萬(wàn)元、1.51億元、7.55億元和6.69億元,分別占同期凈虧損的32.64%、55.11%、82.07%和87.22%,足可見叮當(dāng)健康所發(fā)行的優(yōu)先股“拖累”業(yè)績(jī)。

綜合來(lái)看,得益于大數(shù)據(jù)、云存儲(chǔ)及人工智能技術(shù)等數(shù)字技術(shù)的進(jìn)步,推動(dòng)中國(guó)大健康市場(chǎng)持續(xù)大幅增長(zhǎng),在此背景下,即時(shí)數(shù)字藥房市場(chǎng)也在以驚人的速度迅速增長(zhǎng),同時(shí)叮當(dāng)健康因所處的市場(chǎng)而備受資本“青睞”,但叮當(dāng)健康營(yíng)業(yè)成本高企導(dǎo)致利潤(rùn)侵蝕現(xiàn)象明顯,疊加所發(fā)行的優(yōu)先股“拖累”業(yè)績(jī),最終導(dǎo)致其深陷“增收不增利”怪圈。但毋庸置疑的是,上述因素短期內(nèi)不可消除,叮當(dāng)健康未來(lái)經(jīng)營(yíng)面臨較大不確定性。

身處互聯(lián)網(wǎng)大健康賽道的叮當(dāng)健康能否通過(guò)此次港股上市實(shí)現(xiàn)扭虧為盈,甚至趕超京東健康?時(shí)間將給出答案,我們拭目以待。

猜你喜歡

芯擎科技完成B+輪融資,中金、農(nóng)銀等機(jī)構(gòu)入股

將進(jìn)一步加速芯擎科技在汽車電子芯片領(lǐng)域的研發(fā)進(jìn)程,提升其市場(chǎng)競(jìng)爭(zhēng)力。叮當(dāng)健康:上半年毛利率33.1%同比增長(zhǎng)2.7%,經(jīng)調(diào)凈虧損3850萬(wàn)

虧損率進(jìn)一步收窄至-1.7%。專注于新能源汽車智能高壓安全系統(tǒng)核心部件研發(fā),嘉晨電子完成數(shù)億元D輪融資

投資方包括招銀國(guó)際、洪泰基金、聯(lián)通中金等創(chuàng)投機(jī)構(gòu)。叮當(dāng)健康:H1收入22.47億元同比增長(zhǎng)12.9%,期內(nèi)虧損收窄80%

經(jīng)調(diào)整凈虧損率收窄至2%,為人民幣4412.8萬(wàn)。市值一個(gè)月沒了65億,5年虧40億后繼續(xù)虧,叮當(dāng)健康跌慘!

市值一個(gè)月沒了65億,5年虧40億后繼續(xù)虧

獵云網(wǎng)

獵云網(wǎng)

市界觀察

市界觀察