騰訊字節(jié)斗爭(zhēng)升級(jí),長(zhǎng)短視頻生態(tài)格局將走向何方?

“豬食論”“52 頁(yè)藍(lán)皮書(shū)”,騰訊和字節(jié)跳動(dòng)的爭(zhēng)端再次升級(jí)。不管哪家公司能在輿論上占領(lǐng)道德制高點(diǎn),背后映射的是長(zhǎng)短視頻之間日益激烈的矛盾。

回顧事件發(fā)展,先是在 6 月 3 日,第九屆中國(guó)網(wǎng)絡(luò)視聽(tīng)大會(huì)上,騰訊副總裁出席活動(dòng)時(shí)稱短視頻低智,并發(fā)表 “豬食論”。6 月 4 日,字節(jié)跳動(dòng)發(fā) 52 頁(yè) “藍(lán)皮書(shū)”《字節(jié)跳動(dòng)遭遇騰訊屏蔽和封禁大事記》稱,遭騰訊封禁逾 3 年,每天 4900 萬(wàn)分享受阻。

字節(jié)跳動(dòng)公司憑借今日頭條和抖音在流量搶奪戰(zhàn)中占領(lǐng)了一席之地,騰訊則寄希望于騰訊視頻、微視和視頻號(hào),來(lái)鞏固在視頻領(lǐng)域的地位和生態(tài)。

短視頻崛起成定局

2018 年是短視頻發(fā)展最快速的一年,也是藍(lán)皮書(shū)中描述的抖音遭封禁的開(kāi)始。抖音用戶數(shù)經(jīng)歷了飛速發(fā)展,2018 年 DAU(日活躍用戶數(shù)量)數(shù)據(jù)增長(zhǎng)了近 8 倍,接著從 2018 年 1 月的 3000 萬(wàn)增長(zhǎng)至 2019 年的 2.5 億。

根據(jù)頭豹研究院數(shù)據(jù),中國(guó)短視頻用戶到 2020 年 6 月已經(jīng)達(dá)到 8.18 億,超過(guò)中國(guó)總?cè)丝跀?shù)量的 58%。 截止至 2020 年 6 月,中國(guó)短視頻網(wǎng)民使用率的 87%,意味著 100 個(gè)網(wǎng)民中有 87 人使用了短視頻 APP,短視頻已經(jīng)是繼 QQ/微信之后成為另一個(gè)現(xiàn)象級(jí)的產(chǎn)品。

事件背后,是長(zhǎng)視頻平臺(tái)集體向短視頻發(fā)起的挑戰(zhàn)。在 6 月 3 日的中國(guó)網(wǎng)絡(luò)視聽(tīng)大會(huì)上,愛(ài)優(yōu)騰等長(zhǎng)視頻平臺(tái)罕見(jiàn)地抱團(tuán),將矛頭對(duì)準(zhǔn)了以字節(jié)、快手、B 站為代表的短視頻平臺(tái)。

持續(xù)虧損疊加用戶流失,長(zhǎng)視頻網(wǎng)站正在面臨重重困境。相對(duì)于短視頻,優(yōu)酷、愛(ài)奇藝、騰訊三家做的長(zhǎng)視頻模式,是視頻領(lǐng)域的重資產(chǎn)生意。這筆生意的大支出來(lái)自于內(nèi)容版權(quán),優(yōu)愛(ài)騰每年的版權(quán)采買費(fèi)用占了成本的大頭,但是營(yíng)收卻無(wú)法覆蓋這些投入。

長(zhǎng)視頻這門生意讓優(yōu)愛(ài)騰陷入虧損。愛(ài)奇藝 2020 年凈虧損 70 億元,三年累計(jì)凈虧損達(dá)到 264 億元;優(yōu)酷 2021 財(cái)年經(jīng)調(diào)整虧損 61.18 億元;騰訊視頻 2019 年的虧損則達(dá)到了 30 億元(2020 年未公開(kāi)虧損數(shù)據(jù))。

與之相對(duì)應(yīng)的是,短視頻發(fā)展風(fēng)生水起,根據(jù)《2021 中國(guó)網(wǎng)絡(luò)視聽(tīng)發(fā)展研究報(bào)告》顯示,2020 年短視頻領(lǐng)域市場(chǎng)規(guī)模達(dá) 2051.3 億,占中國(guó)網(wǎng)絡(luò)視聽(tīng)產(chǎn)業(yè)的比例達(dá)到 34.1%。2020 年 9 月,短視頻行業(yè)的前五大平臺(tái)(抖音、快手、快手極速版、西瓜視頻、抖音極速版)月活躍用戶已約達(dá) 8 億。未來(lái)短視頻行業(yè)集中度提升是長(zhǎng)期趨勢(shì)。

長(zhǎng)視頻用戶流向短視頻,各大長(zhǎng)視頻平臺(tái)的用戶規(guī)模逐漸縮水。2020 年,愛(ài)奇藝首次遭遇會(huì)員數(shù)下滑的情況,從 2019 年末的 1.069 億下降至 2020 年末的 1.017 億。

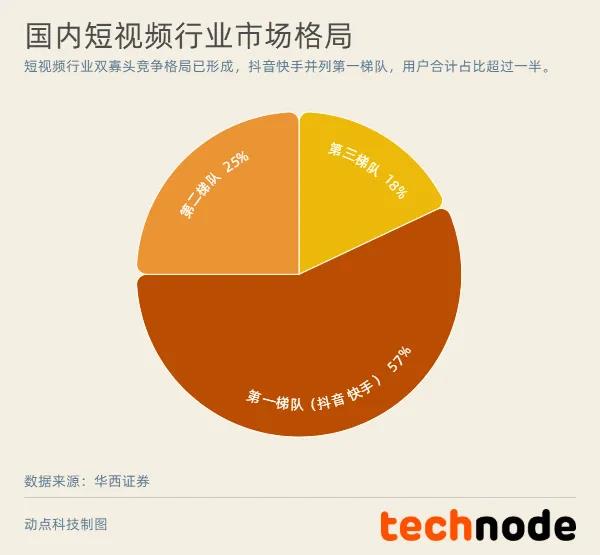

顯而易見(jiàn)的是,中國(guó)短視頻行業(yè)雙寡頭競(jìng)爭(zhēng)格局已形成,抖音快手并列第一梯隊(duì),用戶合計(jì)占比超過(guò) 57%。

第二梯隊(duì)是西瓜視頻、抖音火山版、好看視頻、微視(騰訊)等。用戶合計(jì)占比為 25%,且用戶活躍度低于第一梯隊(duì)。

第三梯隊(duì)是愛(ài)奇藝隨刻、波波視頻、土豆視頻、全民小視頻等。這個(gè)梯隊(duì)的玩家數(shù)量較多,然而用戶數(shù)遠(yuǎn)不如第二梯隊(duì)。

未來(lái)視頻行業(yè)流量割裂是常態(tài)

那么,短視頻真的是 “豬食” 嗎?長(zhǎng)視頻平臺(tái)又有哪些不足之處?

具體來(lái)看,短視頻/中視頻/長(zhǎng)視頻各有側(cè)重:短視頻內(nèi)容以?shī)蕵?lè)向、生活向?yàn)橹鳎蟛糠侄桃曨l的特點(diǎn)表現(xiàn)為:簡(jiǎn)單、快節(jié)奏、創(chuàng)意性;中視頻內(nèi)容以科普、知識(shí)為主,內(nèi)容更加豐富,能夠完整地向觀眾闡述想表達(dá)的內(nèi)容,制作專業(yè)要求相對(duì)較高;長(zhǎng)視頻內(nèi)容則是綜藝、影視劇等。

長(zhǎng)、短視頻本質(zhì)上滿足不同用戶需求、有不同變現(xiàn)模式。短視頻的核心競(jìng)爭(zhēng)力體現(xiàn)在流量運(yùn)營(yíng)和調(diào)性差異化定位的社區(qū)運(yùn)營(yíng)能力;而長(zhǎng)視頻的核心競(jìng)爭(zhēng)力是內(nèi)容體系打造,以及基于深度內(nèi)容的多渠道分銷+IP 二次開(kāi)發(fā)放大變現(xiàn)的能力。

當(dāng)下,短視頻中的影視內(nèi)容存在大量盜版是事實(shí),逐步完善正版化也是未來(lái)的趨勢(shì)。而長(zhǎng)視頻被沖擊的原因也有自身存在不足,例如注水內(nèi)容太多導(dǎo)致用戶流向精簡(jiǎn)的短視頻。長(zhǎng)視頻接下來(lái)的發(fā)展更重要的是提高內(nèi)容能力。

短視頻和長(zhǎng)視頻圍繞版權(quán)的沖突加劇的當(dāng)下,逐步完善正版化有利于良性競(jìng)爭(zhēng)。

短視頻新模式分流視頻流量已經(jīng)是不可避免的事,未來(lái)視頻場(chǎng)景和用戶流量的割裂將成為常態(tài)。長(zhǎng)、短視頻都是內(nèi)容的一種分銷渠道,雙方的互補(bǔ)或許是未來(lái)問(wèn)題的解決之道。

猜你喜歡

蔣凡重啟阿里:一場(chǎng)AI重構(gòu)內(nèi)核的千億實(shí)驗(yàn)

蔣凡對(duì)阿里的重新定義,是一場(chǎng)組織、戰(zhàn)略與技術(shù)的三位一體變革。影眸科技完成新一輪數(shù)千萬(wàn)美金融資,專注3D大模型

由藍(lán)馳創(chuàng)投領(lǐng)投,字節(jié)跳動(dòng)、紅杉中國(guó)種子基金等老股東跟投。騰訊京東,盯上萬(wàn)達(dá)

或達(dá)500億!商業(yè)地產(chǎn)圈的一場(chǎng)“大甩賣”。騰訊Q1營(yíng)收1800億,為AI戰(zhàn)略繼續(xù)投入230億

第一季度AI能力已經(jīng)對(duì)效果廣告與長(zhǎng)青游戲等業(yè)務(wù)產(chǎn)生了實(shí)質(zhì)性的貢獻(xiàn)。騰訊AI戰(zhàn)略提速,單季度AI開(kāi)支390億

“加大的投資,會(huì)通過(guò)提升廣告業(yè)務(wù)的效率及游戲的生命周期而帶來(lái)持續(xù)的回報(bào)。”

博望財(cái)經(jīng)

博望財(cái)經(jīng)

獵云網(wǎng)

獵云網(wǎng)