負債率連續5年攀升、股東多次質押股份,建藝集團如何“自救”?

4月28日,深圳主板上市公司深圳市建藝裝飾集團股份有限公司(建藝集團,002789.SZ)發布2020年年度報告,顯示全年建藝集團實現營業收入22.69億元,同比下滑24.73 %,同時重要盈利指標均同比由盈轉虧,其中實現利潤總額同比由盈利0.37億元轉為虧損0.23億元;凈利潤同比由盈利0.2億元轉為虧損0.26億元;歸母凈利潤同比由盈利0.22億元轉為虧損0.25億元。從經營現金流指標來看,2020年建藝集團經營凈現金流為-3.41億元,同比大幅減少185.25%。

4月30日,建藝集團發布2021年第一季度報告,顯示當期建藝集團歸母凈利潤雖同比增長40%,但主要系因受新冠肺炎疫情影響導致上年同期基數較小,仍不足2019年第一季度歸母凈利潤的22%。此外,2021年第一季度建藝集團經營凈現金流為-1.28億元,持續為負。

2020年以來建藝集團經營凈現金流持續為負,同時重要盈利指標由盈轉虧,表明其盈利能力出現極大問題。

在業務模式極為單一,經營凈現金流持續為負,重要盈利指標由盈轉虧的背景下,建藝集團控股股東多次質押所持股份,且屢次出現質押延期購回現象。表明控股股東面臨較大的資金壓力,此外建藝集團多次被列為被執行人以及新增多起訴訟糾紛,或有風險巨大。受上述因素影響,建藝集團股價自2020年12月以來波動式暴跌。

建藝集團股價由2020年12月3日最高價19.51元/股暴跌下滑至2021年5月6日最低價12.36元/股,此后稍有所好轉,截至5月10日,收盤價13.1元/股,建藝集團股價暴跌近40%,市值“蒸發”9.43億元。

數據來源:老虎證券

01

2016年上市以來資產負債率連續5年攀升

建藝集團于2016年登陸深交所上市,主營建筑裝飾施工業務,自上市以來營業收入幾乎全部來自建筑裝飾施工業務,占比均超97%。

數據來源:建藝集團2016~2020年財報

從上述圖表中可以看出,建藝集團營業結構極為單一,主要依賴建筑裝飾施工業務,這導致其盈利模式具有極大的不穩定性。受此次新冠肺炎疫情的沖擊,建藝集團筑裝飾施工業務受挫,導致營業收入下滑幅度近3成。

令人詫異的是,建藝集團資產負債率自上市以來連續5年攀升,分別為62.99%、67.93%、69.01%、74.13%和76.54%。

數據來源:建藝集團2016~2020年財報

持續攀升的資產負債率,一定程度上意味著債務壓力逐漸增大。

2016~2020年末,建藝集團全部債務分別為13.07億元、16.50億元、18.13億元、18.54億元和18.64億元,債務規模持續上揚,其中短期債務分別為13.07億元、16.44億元、17.15億元、15.12億元和14.37億元,債務期限短期化特征明顯;同期末,建藝集團現金及現金等價物余額分別為3.99億元、4.35億元、2.63億元、3.30億元和1.29億元,短期償債壓力較大。

反觀建藝集團經營現金流指標,5年合計凈流出0.49億元,且波動幅度很大,對債務保障能力極為不足。

數據來源:建藝集團2016~2020年財報。

值得注意的是,2020年建藝集團經營活動現金流量凈額由上年同期凈流入4億元轉為凈流出-3.41億元,此后2021年第一季度,建藝集團經營活動現金流量凈額為-1.28億元,持續為負,足可見2020年以來建藝集團主營業務持續承壓,盈利能力持續下滑。

02

控股股東資金流動性壓力頗大

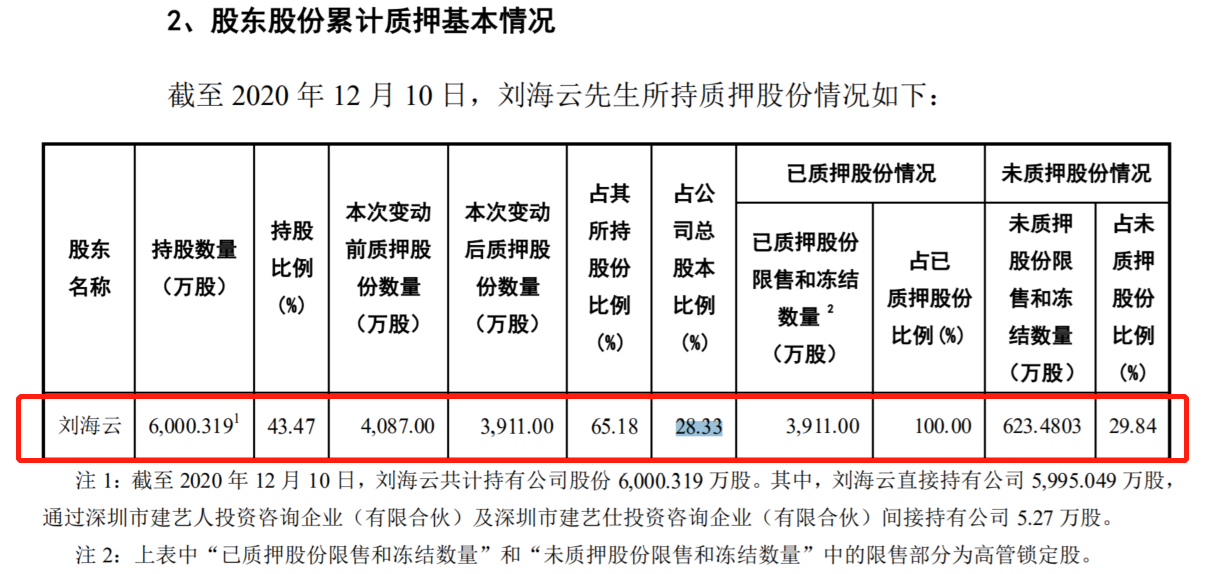

2020年以來,建藝集團多次發布控股股東質押股份的公告。

2020年12月11日,建藝集團發布公告稱,控股股東劉海云將其所持有建藝集團的1177萬股股份解除質押,占其所持股份的19.62%、建藝集團總股本的8.53%,質權人為招商證券。

值得注意的是,同日劉海云又將所持建藝集團的1001萬股股份質押,占其所持股份的16.68%、建藝集團總股本的7.25%,用于償還債務,質權人為深圳市中小微企業融資再擔保有限公司。

截至上述公告披露日,劉海云持有建藝集團股份6000.319萬股,占建藝集團總股本的43.47%,其中累計被質押股份數量3911萬股,占其所持股份的65.18%、建藝集團總股本的28.33%。

數據來源:建藝集團官網

公告中還提及,劉海云未來一年內到期的質押股份2910萬股,占其所持股份的48.50%、公司總股本的21.08%,對應融資余額1.7億元。

從上述數據我們可以看出,控股股東劉海云將所持的建藝集團近7成的股份質押,不僅如此,劉海云還屢次延期購回所質押的建藝集團股份,足可以其資金流動性壓力頗大。

2020年9月30日,建藝集團發布公告稱,劉海云將所持的建藝集團1177萬股股份辦理質押延期購回,由原質押到期日2020年9月26日延期3個月至2020年12月26日,同樣用于償還債務。

這意味著,2020年12月11日發布的解除質押公告原本應于2020年9月26日前發布,但因控股股東資金流動性壓力頗大,致使將質押的建藝集團股份延期購回。

當然,這不是劉海云第一次將質押的建藝集團股份延期購回,此前2020年7月4日、7月28日分別延期購回股份1,260萬股、250萬股。

雖然,公告中多次提及“劉海云先生的還款資金來源包括自有資金、投資分紅、資產處置、其他收入等多種方式。劉海云先生資信情況良好,具備相應的資金償付能力,其質押的股份目前不存在平倉風險,質押風險在可控范圍內。”但考慮到劉海云三番五次的將所質押的建藝集團股份延期購回,更甚者連質押的250萬股股份都無法按期購回,疊加未來一年內仍有1.7億元的融資需求,進一步加劇劉海云資金流動性壓力。

數據來源:建藝集團官網

劉海云之所以頻繁質押所持建藝集團股權,最主要的目的在于償還債務。

考慮到劉海云面臨較大的資金流動性壓力,足可見建藝集團想通過借助控股股東來擺脫目前的困境是行不通的。

03

因未決訴訟計提減值致2020年凈利潤由盈轉虧

根據企查查顯示,建藝集團因買賣合同糾紛等涉訴。

建藝集團自2016年上市以來新增逾600封裁判文書,案由多涉及買賣合同糾紛、勞務合同糾紛、裝飾裝修合同糾紛、建設工程施工合同糾紛等,其中建藝集團作為被告/被申請人的案件近6成,涉訴金額高達7722.23萬元。

數據來源:企查查

建藝集團存在近600條開庭公告,案由同樣多涉及買賣合同糾紛、勞務合同糾紛、建設工程合同糾紛等。

數據來源:企查查

此外,根據中國執行信息公開網顯示,建藝集團2021年2月以來新增6條被執行人信息,執行標的756.19萬元,案由涉及買賣合同糾紛、建設工程施工合同糾紛、勞務合同糾紛等。

數據來源:中國執行信息公開網

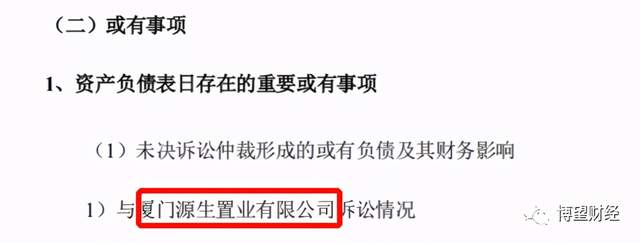

建藝集團實現營業收入22.69億元,同比下滑24.73 %;凈利潤同比由盈利0.2億元轉為虧損0.26億元。而2020年年度報告及業績快報均顯示,凈利潤實現由盈轉虧除新冠肺炎疫情的沖擊外,主要還因建藝集團計提的資產減值準備大幅增加。

2020年年度報告中 “1、資產負債表日存在的重要或有事項”中顯示,因建藝集團與廈門源生置業有限公司、港龍集團下屬各公司、松潘德恒旅游地產投資有限公司等發生訴訟糾紛,致使對相應款項賬面余額分別按照100%、80%、100%專項計提壞賬準備。

數據來源:建藝集團官網

值得注意的是,截至2020年末建藝集團未結清保函總金額高達5291.82萬元。

數據來源:建藝集團官網

令人大跌眼鏡的是,建藝集團還因拖欠工程款及農民工工資問題被通報批評。

2月26日,青島市住房和城鄉建設局發布《關于對江蘇省建筑工程集團有限公司等企業處理情況的通報》,建藝集團在內的23家施工企業或以工程款未到位為由拖欠農民工工資,或存在轉包,或不積極配合主管部門化解問題,導致農民工集體討薪或反復討薪,給予全市通報批評,將不良行為記入信用檔案。

數據來源:青島市住房和城鄉建設局官網

建藝集團多次被列為被執行人以及新增多起訴訟糾紛,同時因拖欠工程款及農民工工資問題被政府給予通報披露。

綜合來看,在業務模式極為單一,經營凈現金流持續為負,重要盈利指標由盈轉虧的背景下,建藝集團控股股東多次質押所持股份,且屢次出現質押延期購回現象,此外建藝集團多次被列為被執行人以及新增多起訴訟糾紛,疊加因拖欠農民工工資被通報批評。可見,建藝集團資金流動性較為緊張,未來業務的發展必將受此制約。

獵云網

獵云網

博望財經

博望財經