走下神壇、全年凈虧14億?!跟誰學:我要的是有效增長

3 月 5 日,美股上市在線教育機構跟誰學發布了 2020 年 Q4 財報及未經審計的 2020 年財報。

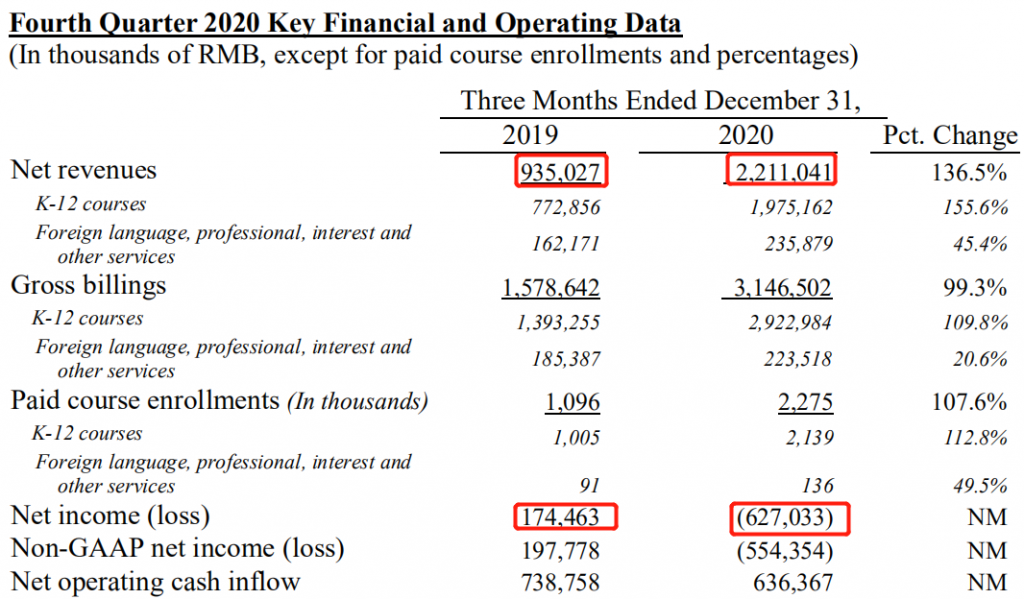

數據顯示,跟誰學 2020 年第四季度營收 22.11 億元,同比增長 135.5%;凈虧損 6.270 億元,2019 年同期凈收入 1.745 億元。跟誰學 2020 年全年收入為 71.247 億元人民幣,同比增長 236.9%;凈虧損為 13.929 億元人民幣,去年同期凈利潤 2.266 億元人民幣。

截至當天收盤,跟誰學股價大漲 8.86%,收于 91.39 美元。

業務增長亮眼,收入增速下滑

在課程收入增長方面,跟誰學的表現不俗。

2020 年第四季度,在線 K-12 課程凈收入同比增長 155.6%,達到 19.752 億元;在線 K-12 課程收費總額同比增長 109.8%,達到 29.23 億元。正價課程付費人次同比增加了 107.6%,達到 227.5 萬人;在線 K-12 付費課程注冊人數同比增長 112.8%,達到 21.39 萬人。

2020 年全年,跟誰學 K-12 在線大班課業務全年收入為 62.4 億元,實現 265.5% 的同比增長,連續三年增速超過 3.5 倍。

據了解,2020 年 Q4 財報是跟誰學將 K12 業務全部合并至 “高途課堂” 后的首季成績單,K12 在線課程收入占公司全部收入的 89.33%,K12 在線課程的現金收入占公司全部現金收入的 92.90%;K12 在線課程正價課付費人次占公司全部正價課付費人次的 94%。

同時,截至 2020 年 12 月 31 日,跟誰學 2020 財年全年實現收入 71.25 億元,同比增長 236.9%,正價課付費人次達 587.1 萬,同比增長 168.4%。其中,K12 在線課程收入為 62.37 億元,同比增長 265.5%,K12 在線課程正價課付費人次達 542.9 萬,同比增長 177.3%。

因為預收學費的增長,截至 2020 年 12 月 31 日,跟誰學的遞延收入余額為 27.337 億元人民幣,同比上漲了 104.4%。

跟誰學創始人、董事長兼 CEO 陳向東表示,跟誰學取得這樣的增速和規模是通過高效率的運營達成的,“僅第四季度單季經營凈現金流就高達 6.36 億元,全年經營凈現金流也持續為正。”

跟誰學首席財務官沈楠表示:2020 年跟誰學的整體發展和行業地位都取得了重大突破,以遠低于行業平均的投入水平,實現了收入規模的頭部地位,驗證了我們超高的運營效率。

盡管課程收入依然漲勢喜人,但兩年里下降了 300% 多的營收增速對跟誰學來說值得警惕。

2021 年開年至今 2 個多月的時間里,跟誰學股價累計漲幅 62%,市值飆升 3260 億美元。

市場分析,原因主要有兩點:一是新冠疫情的持續使得在線教育行業繼續被看好;二是美國散戶針對跟誰學的逼空(逼迫空方買入:多方以不斷拉動上漲迫使空方平倉)行為。

2020 年年中,針對香櫞、渾水等多家國際知名做空機構的 15 輪做空,跟誰學聘請了第三方對做空報告的關鍵指控開展獨立調查,歷經 8 個月,目前內部調查已基本完成,結果顯示:未發現可能對公司歷史財務報表產生重大影響的證據。

經歷三季度的巨虧,市場對于跟誰學四季度的業績表現心里也有底了。數據上看,跟誰學的實際表現略好于預期。環比 2020 年 3 季度,跟誰學的虧損收窄了 32.8%。

但作為在線教育行業唯一一家盈利的公司,跟誰學破滅的光環不知道要多久才能修補好。

減少營銷,擁抱監管

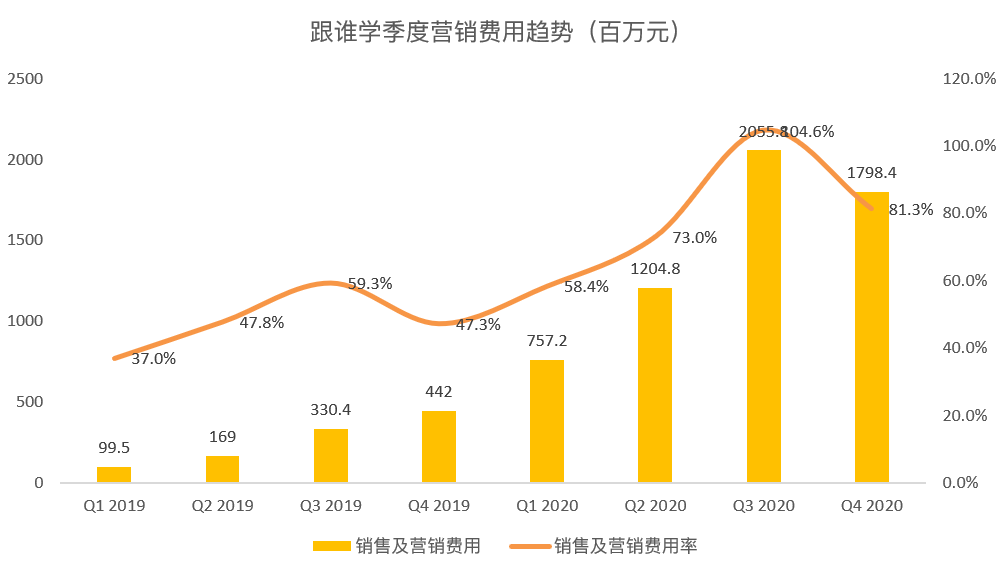

在 2020 年三季報發布之后,跟誰學虧損的原因就明白無誤地顯現了,那就是營銷費用的增長。

2020 年,在線教育行業競爭加劇,在對流量的爭奪上各家平臺都不甘落后。不論是日常的線上投放還是暑期的大規模招生,投入的預算都以億計。

數據顯示,跟誰學 2020 年的營銷推廣費用為 58 億元。2020 年以來,跟誰學的營銷費用逐漸飆升,在 2020 年 3 季度達到頂峰。但在推廣效果方面,3 季度反而是跟誰學迄今為止虧損最嚴重的一個季度。

目前的在線教育行業仍高度依賴機構和社交媒體的算法,行業里領先的公司都在社交媒體上投入了大量經費,但這種高成本的依賴并不能轉化為核心實力或競爭優勢。而家長報名多個教育平臺的比例在增加,在不久的將來,潛在用戶的轉化將面臨困難。

因此,在 2020 年下半年,跟誰學開始探索探索直播、短視頻、線下渠道等多種創新的獲客方式。從 2020 年第四季度開始,跟誰學降低了社交平臺的信息流投放量,進而以私域流量的方式再次回到了自身所擅長的領域。

2020 年 4 季度,跟誰學營銷推廣費用同比下降了 13%,跟誰學 CFO 沈楠將這解讀為 “正面信號”。

此外,今年以來,政府密切關注在線教育行業的營銷活動。跟誰學表示將堅定支持政府當前和今后的監管措施。沈楠認為,“從長遠來看,這一政策將使整個行業受益:比如,潛在的獲客成本很可能下降。在過去兩個月,跟誰學在社交媒體平臺的獲客成本遠低于 2020 年最后兩個月。其次,監管措施可以增加學生和家長對在線教育營銷活動的信任,使其帶著平和而非焦慮的心態使用平臺的服務。如果有資金富余,我們希望投資升級產品,而不是把它們花在銷售和營銷上。”

事實上,跟誰學可以說是最后投放公交站廣告和贊助電視節目的在線教育公司。沈楠表示,跟誰學想要的是 “有效的增長” 而非 “單純的燒錢”,跟誰學是以 “運營” 為導向而非 “流量” 導向的公司。

2021 年展望:毛利率、收入增速將達 70%

2020 年四季度,跟誰學的毛利率為 72.1%,同比下降 5%,主要原因有三:一是 “秋夏課程” 的平均售價較低、期限較短、班級規模也較小;二是由于主講和輔導老師人數增長以及薪酬總額增加;三是為提供更高質量的服務降低了學生老師比例。

沈楠預測,在進行了所有調整之后,跟誰學全年的毛利率將繼續下降并穩定在 70% 左右,但這仍是一個高于線下商業模式的毛利率。

綜合來看,信息流投放量的減少、春季班的開課時間推遲會對跟誰學 2021 年一季度業績帶來一定的負面影響,但新的獲客渠道的探索將帶來新的增長、輔導老師薪酬的提高也會對教師留存率和學生續班率起到正向作用。此外,成人業務線的團隊搭建已基本完成,預計 2021 年下半年將有相對高速的增長。

2021 年,跟誰學還將繼續擴大招聘和培訓明星主講老師隊伍,加大內容,產品和技術的研發力度,堅持有效的增長策略,優化運營效率,提升運營能力。

對于跟誰學今年的業績表現,陳向東表示很有信心,“希望 2021 年的全年的收入增速能夠達到 70%~80%。” 他同時表示,跟誰學增長目標的設定是基于 LTV(整個生命周期價值)的盈利性增長,而非用虧損換增長。

猜你喜歡

高途2025Q1財報:收入勁增58%達約15億元,實現規模化盈利近1.4億元

截至2025年5月14日,累計回購約2230萬美國存托股,金額約4.6億元人民幣。“雙面”豆神教育:6年虧掉52億,60交易日暴漲300%,前實控人持續減持,5.86億股解禁將至!

蹭上AI概念的豆神教育暴漲容易,暴跌也非常容易。

獵云網

獵云網

博望財經

博望財經