大摩投資的海普潤沖刺IPO!“好基友”金達萊連續4年貢獻營收超50%

隨著近年工業、生活、農業廢水排放增多,大量富含氮、磷元素的水進入河流,導致部分水中植物快速增長,瓜分水中氧氣,促使部分魚蝦因缺氧死亡,并最終導致水質惡化。

近日,一家主要生產對污水進行凈化處理產品的公司,迎來了上市新進展。

2月2日,鹽城海普潤科技股份有限公司(以下簡稱“海普潤”)更新了計劃在主板上市的招股書。公司擬募集3億元資金,擴大主營業務的生產。

金達萊貢獻近半營收

海普潤成立于2016年5月,是一家從事水處理分離膜研發、生產和銷售的公司。

分離膜是一種具有選擇性分離功能的材料,通過分離膜的選擇性分離功能對水進行過濾,可以實現水與其他物質的分離,從而達到凈化水源的目的。公司主要產品包括水處理分離膜膜絲和膜組件。

(圖片來源于官網)

海普潤所在的水處理分離膜行業在我國屬于新興行業。由于水處理分離膜技術難度較大,行業壁壘較高,國際大型膜制造企業占據較高的市場份額。

近年,隨著國內行業領先企業工藝逐漸成熟,生產能力不斷擴大,已經開始打破國際廠商占據市場的局面,但部分中小型企業尚未形成核心競爭力,難與國內外領先企業競爭。

中國膜工業協會數據顯示,2017年-2018年微濾膜應用和制造行業產值分別約為180億元、243.8億元。海普潤主營收入占細分行業產值比重為0.36%、0.52%。

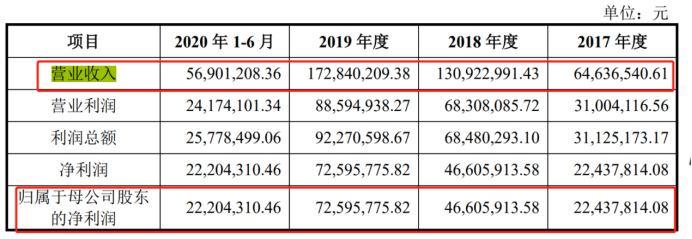

營收方面,海普潤由2017年營收0.65億元,歸母凈利潤0.22億元,增長至2018年營收1.31億元,歸母凈利潤0.47億元,進一步增長至2019年營收1.73億元,歸母凈利潤0.73億元。截至2020年6月30日,海普潤營收0.57億元,歸母凈利潤0.22億元。報告期內,海普潤營業收入和凈利潤保持穩步增長態勢。

(截圖來源于招股書)

值得注意的是,海普潤前五大客戶銷售收入分別占當期營收80.22%、83.08%、73.65%、81.7%,客戶集中度較高。其中,金達萊(688057.SH)及其全資子公司新余金達萊環保有限公司銷售收入占海普潤當期營收53.71%、71.26%、58.64%、54.63%。海普潤存在依賴單一客戶的風險。

海普潤在風險提示中表示,若公司不能與主要客戶保持良好合作,公司主營業務及經營業績將面臨增速放緩甚至下滑的風險。

對此,記者聯系海普潤詢問如何應對依賴單一客戶存在的風險。截至發稿未收到對方回復。

大客戶成主要欠款對象,存壞賬風險

金達萊是一家水處理綜合服務商,為客戶提供水污染治理技術裝備、水環境整體解決方案及水污染治理項目運營服務。

2016年,海普潤在膜工業協會結識了金達萊。金達萊通過試用海普潤產品,開始采購海普潤膜組件,并與海普潤進行長期合作。

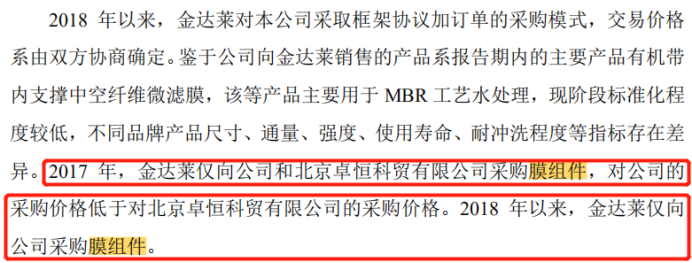

2016年、2017年金達萊向海普潤采購的膜組件金額占其膜組件采購總額的24.23%、80.85%。2017年,金達萊僅向海普潤和北京卓恒科貿有限公司采購膜組件。海普潤的采購價格低于北京卓恒科貿有限公司的采購價格。2018年以后,金達萊開始向海普潤采購所有的膜組件。

(截圖來源于招股書)

對比海普潤向金達萊和其他客戶銷售的膜組件產品單價發現,海普潤向金達萊的銷售膜組件價格略低于其他客戶價格。

(截圖來源于招股書)

對此,海普潤表示,公司向金達萊銷售的膜組件價格低于其他客戶,主要源于公司處于發展初期,適當給予信譽良好的大客戶優惠,具備合理的商業邏輯。

2019年,金達萊承接水環境整體解決方案項目體量逐步放大,海普潤為保持合作,適當放寬了對金達萊的信用期。(信用期即企業在銷售商品時給予客戶付清全部款項的期限)。2019年5月,海普潤將金達萊信用期由貨物驗收合格后90日內支付總貨款95%,調整為貨物驗收合格3個月支付30%、6個月支付30%、9個月支付35%。

也正因如此,海普潤應收賬款不斷增加。2017年海普潤應收賬款余額為0.23億元,2018年應收賬款雖有所減小為0.2億元,但減小幅度不大。2019年海普潤應收賬款增加至0.8億元。截至2020年6月30日,海普潤應收賬款余額為0.79億元。而相較之下,海普潤2020年上半年營收不過0.57億元。

值得注意的是,海普潤連續4年近80%應收帳款來自金達萊。具體來看,海普潤應收賬款中來自金達萊的賬款,由2017年的0.17億元,占當期應收賬款總額73.91%;下降至2018年的0.16億元,占當期應收賬款總額80%;然后增加至2019年的0.64億元,占當期應收賬款總額80%。截至2020年6月30日,來自金達萊的應收賬款余額為0.68億元,占當期應收賬款總額86.08%。

海普潤在招股書中表示,若金達萊財務狀況發生惡化,公司可能發生壞賬風險。

海普潤還指出,公司對金達萊依賴度較高與當前發展階段和銷售策略有關。公司成立時間較短,且處于發展初期。為了快速打開市場,提升品牌知名度,公司以抓住大客戶的銷售戰略加速發展。

(截圖來源于招股書)

與大摩等多位股東簽訂對賭協議

除此之外,海普潤曾與摩根士丹利等多位股東簽訂對賭協議。

2018年,成立剛剛2年的海普潤進行第三次融資。摩根士丹利旗下全資控股的NHPEA與海普潤所有股東簽訂增資協議。NHPEA以1.63億元自有資金認購海普潤新增注冊資本0.2億元即25%股權,而超出法定資本的1.43億元被計入資本公積。(資本公積為投入金額超過法定資本的部分資本)。

與此同時,NHPEA與海普潤所有股東簽訂帶有對賭性質的《合資合同(2018年)》(以下簡稱“合同”)。

合同內容顯示,海普潤在申請IPO之前,NHPEA享有優先購買權、共同出售權、優先認購權、反攤薄保護、拖售權、業績承諾及估值調整等權利。如果海普潤未能通過IPO或IPO合格之后,NHPEA重新享有上述權利。

關于業績承諾及估值調整等內容具體來看,當海普潤未能上市時,海普潤2017年-2020年凈利潤沒能達到0.23億元、0.7億元、1.2億元、2億元業績承諾,或海普潤2017年-2020年四年的凈利潤之和低于四年累計目標凈利潤的90%即3.717億元時,NHPEA享有退出權,同時海普潤股東需要按照相關內容對NHPEA持有的所有股權進行回購。

2019年上半年,海普潤進行兩次增資,新增多位股東。彼時,NHPEA與海普潤及其他新增全部股東在“合同”的基礎上,重新簽訂《合資合同(2019年)》(簡稱“2019版合同”)。

2019年底,摩根士丹利旗下的杭州長潘向海普潤增資0.25億元。其中,包括海普潤1.97%股權。截至2020年6月30日,摩根士丹利通過NHPEA、杭州長潘合計持有海普潤23.91%,為海普潤第二大股東。

除此之外,海普潤分別與深圳福銀、Vertex Ventures、天創鼎鑫等股東簽訂對賭協議。

(截圖來源于招股書)

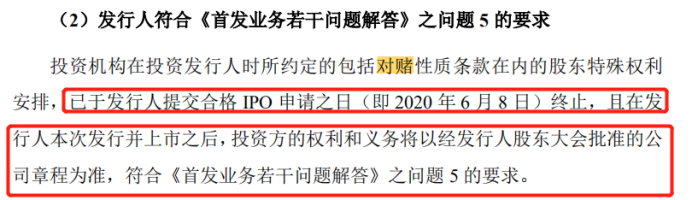

投資機構在投資發行人約定的對賭協議等內容,原則上申請上市的公司主體應在申請上市前進行清理,或同時滿足發行人不作為對賭協議當事人、對賭協議不導致公司控制權發生變化、對賭協議不與市值掛鉤、對賭協議不嚴重影響發行人經營或其他投資者權益等規定不進行清理。

對此,海普潤在招股書風險提示中表示,公司在提交合格IPO申請日終止。

(截圖來源于招股書)

海普潤多次出現過度依賴大客戶、應收賬款不斷增加等風險。

猜你喜歡

目標價格上調50%,股價暴漲46.1%摩根士丹利將瑞思評級上調至“買入”

摩根士丹利發布報告指出,瑞思從新冠疫情恢復迅速,成本控制比預期更有效。

獵云網

獵云網

博望財經

博望財經

《財經天下》周刊

《財經天下》周刊 風云資本界

風云資本界