計劃募資超140億卻無法保證未來盈利,柔宇科技的“資本故事”只是看起來很美?

2020年的最后一天,柔宇科技向上交所遞交科創板IPO申請獲受理。不過,這家頂著“生產柔性屏幕”的光芒誕生,一路融資拿到手軟的高科技公司,招股書公布后,迎來的不是歡呼,而是一片質疑。

《博望財經》注意到,這些質疑中最集中也最實質性的問題有三個:一是客戶,二是產能,三是業績。這三個問題,實際上又可以歸結為一點:那就是,這家名聲在外的高科技公司,產品究竟行不行?到底有沒有市場前景?

如果答案是否定的,那么,這家號稱要融資140多億的公司,一旦IPO闖關成功,那將只是現有41家股東的幸運之光,而對于二級市場投資者那將是一場災難。

01

首款折疊屏手機出盡風頭,近40家風投機構追捧

公開資料顯示,柔宇科技2012年由美國斯坦福的三名校友劉自鴻、魏鵬和余曉軍創立。三人中,劉自鴻是主導者,其他兩位是他拉來助戰的校友。

2000年,17歲的劉自鴻在高考中一戰成名,成為江西省撫州理科高考狀元。進入清華大學電子工程系后,他的學霸之路依然延續,連續獲得學士、碩士學位,2006年順利進入美國斯坦福大學攻讀博士。讀博士期間,劉自鴻將“柔性顯示”作為自己的博士研究方向。事實證明,正是這個選擇,讓其未來的人生,在學霸之后,迎來創業的高光時刻。

從斯坦福大學畢業后,劉自鴻進入美國著名的IBM公司。3年后,他從IBM辭職,以海歸身份回國創業,還拉來了余曉軍和魏鵬兩位校友,柔宇科技由此誕生。

一招鮮,吃遍天。

柔宇科技如今莫大的名氣,全是因為其在柔性顯示屏研發上的突出能力。

2014年,柔宇科技發布了全球最薄厚度僅有0.01毫米的全彩AMOLED柔性顯示屏,卷曲半徑小至1毫米,細過筆芯,并實現了與手機平臺的成功對接。2018年下半年,柔宇公司推出全球首款可折疊柔性屏手機,時間點領先于三星、華為。

柔性顯示屏研發,讓柔宇科技成為近幾年最耀眼的獨角獸之一。隨著“全球首款折疊屏手機”推出,其風頭更是一時無兩。這些年,深創投、松禾資本、中信資本等近40家創投機構涌入,中信資本更是僅次于劉自鴻的第二大股東。

公開信息顯示,截至2020年5月,柔宇科技完成3億美元E+輪融資后,估值已高達60億美元。據iiMedia Research發布的《2020中國新經濟獨角獸200強榜單》,在國內前200家估值超過10億美元的未上市企業中,柔宇科技以60億美元(約合417億元)排在第12名。

進入2020年后,有關柔宇科技IPO上市的消息就不斷傳出。

2020年初,有報道稱,柔宇科技在美國提交了IPO申請,擬籌資10億美元。到了8月份,中信證券公告稱,已受聘擔任深圳市柔宇科技股份有限公司首次公開發行A股股票并上市的輔導機構。到2020年底,柔宇科技正式闖關科創板,計劃募集144億人民幣。

02

募資金額高達144億,花49億擴產招來強烈質疑

讓人始料未及的是,作為一家名聲顯赫的高科技公司,柔宇科技的IPO遭到這么多質疑。自招股書發布后,市面上有關質疑就一直不斷。

首先是對其募資金額的質疑,畢竟,一家連年虧損的企業,一次性募資144億并不少。這個金額,如果闖關成功,那就僅次于中芯國際-U,而無論是營收還是利潤,柔宇科技都無法與中芯國際相比。

招股書顯示,2017年-2020年上半年,柔宇科技分別實現營收6472.67萬元、1.09億元、2.27億元和1.16億元,雖然保持增長,但營收規模不大;與此同時,凈利潤卻持續虧損,分別為-3.59億元、-8.02億元、-10.72億元和-9.61億元,三年半累計虧損達到32億元。

反觀中芯國際,從技術含量上,中芯國際是當之無愧的國產芯片頭羊,生產的是真正的科技“硬核”產品,在國內半導體芯片領域的地位無可替代,絕對不比柔宇科技差。更重要的是,公司業務模式已相對成熟,經營平穩,IPO前夕,報告期內年均營收已經超過了200億元,年均凈利潤已經超過了8億元。

不怕不識貨,就怕貨比貨。

即使是上述簡單的對比,也讓人感覺柔宇科技對自己的估值,確實偏高了。更讓人質疑的是,柔宇科技在招股書中說明的募資用途。

招股書顯示,144億募資中,49億用于“柔性顯示基地升級擴增建設項目”。而事實上,柔宇科技目前的產能利用率就已很低,實際產量和銷量更是差距懸殊。2018年、2019年及2020年上半年,其全柔性顯示屏的產能利用率分別約為15.1%、31.2%和5.3%。

“現有產能利用率都這么低,為什么還要花這么多錢去擴產?這令人費解。”一位業內人士告訴《博望財經》。

招股書中,柔宇科技對未來發展“信心滿滿”,但市場各方似乎并不買賬。

“柔宇科技的柔性屏技術再怎么高明,但實驗室技術不是流水線上的產品,更不代表消費者愿意花錢買。何況,柔宇科技產品近年的銷售業績確實不怎么樣,滿打滿算都不過2億出頭,憑什么這樣在A股市場漫天要價?更有什么理由花幾十億去擴產?”上述人士坦言。

03

招股書對客戶描述有誤導嫌疑 與多個大客戶的交易蹊蹺

公開信息顯示,柔宇科技的在柔性屏技術方面名聲很大,但實際經營中產品銷售業績卻遠遠不及名氣那么大,其招股說明書中有關客戶的描述有誤導嫌疑。

柔宇科技在招股書中稱,“公司把握住國際上大型品牌廠商的產品需求,抓住行業發展契機,積累了中國移動、中國電信、Vertu、空中客車、路易威登、瀘州老窖、東方演藝集團、格力電器等一批知名企業級客戶,為業務發展奠定了良好基礎,形成了較強的先發壁壘,在行業和競爭中取得了有效優勢”。

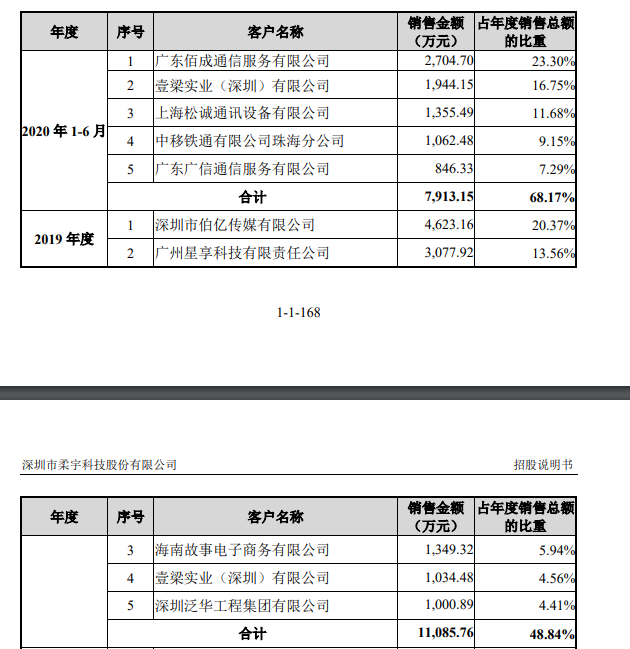

猛一看,柔宇科技的客戶群體了不得,有這么多知名企業。但細讀招股書,《博望財經》發現,上述企業沒有一家出現在公司前五大客戶中。報告期內,柔宇科技第五大客戶的銷售金額都低于1001萬元,據此推斷,上述所列的客戶的銷售金額皆低于1000萬元。因此,公司將這些國內外著名企業解釋為自己積累的客戶,不免有夸大自身實力的嫌疑,帶有一定的誤導性。

更令人疑竇叢生的是,報告期內,柔宇科技的不少客戶都是名不見經傳的企業,且與多個大客戶的交易蹊蹺。這方面,網易清流《柔宇科技IPO真相:多家大客戶交易蹊蹺,線下渠道幾乎全部砍斷》一文里,曾有著非常具體的調查報道。

比如,一位高校教師的公司采購了3千萬產品,卻對具體向柔宇買了什么緘口不言;有客戶疑似“一人分飾兩角”,既是柔宇科技的大客戶,其關聯公司又向柔宇美國公司供應產品;另有大客戶則備受輿論質疑,疑似曾因售賣“原始股”、操作區塊鏈項目被人指控為“騙子”。

其實,早在2018年,市場對柔宇科技的質疑聲音就很大。彼時,網上傳言柔宇科技是“PPT量產”“炒概念”。這些質疑也不是空穴來風,柔宇科技

確實曾有意無意夸大過自己的產能。

2019年1月,柔宇科技在其官網稱,“在柔性屏和柔性傳感產品量產出貨的基礎上,最近一個季度簽約的客戶訂單額,就已達40億元”。然而兩年時間過去了,公司的總營收也僅在2億元左右。

來源:柔宇科技官網聲明

柔宇科技公司2B2C的產品都還有待驗證,且營收規模小,連續多年虧損。因此,其招股書坦言,“公司無法保證未來幾年內實現盈利,上市后亦可能面臨退市的風險。”

無論市場對柔宇科技的質疑是否成立,但面對市場各方對其產品銷量及大客戶交易的質疑,柔宇科技都應該正面做出回應,以正視聽。

目前,柔宇科技已正式申報IPO,科創板上市委員會也已受理。未來的審議,將是螞蟻集團闖關科創板遭遇重大挫折之后,科創板上市委員會面臨的又一次嚴峻的考驗。面對市場各方的質疑,如何看待這類正處于市場拓展初期的高科技企業的上市要求,將為未來類似企業上市樹立一道標桿,市場各方正拭目以待審議結果。

博望財經

博望財經

東四十條資本

東四十條資本

獵云網

獵云網

投中網

投中網