供應(yīng)商身兼大客戶,關(guān)聯(lián)交易遭問(wèn)詢!老鋪黃金闖關(guān)IPO勝算幾何?

前陣子,故宮、頤和園等推出文創(chuàng)黃金飾品,讓古法黃金受到熱捧。

古法黃金產(chǎn)品采用鏨刻、鏤空花絲等傳統(tǒng)工藝,外觀古色古香。高昂的黃金原料加上工藝成本,使得古法金飾品的身價(jià)暴漲。一款重量40多克的古法黃金手鐲,售價(jià)超過(guò)2萬(wàn)元,其中工費(fèi)高至2000多元。

在古法黃金走紅的當(dāng)下,一家專門銷售古法黃金產(chǎn)品的公司——老鋪黃金(全稱:老鋪黃金股份有限公司)也在近日向深交所遞交了招股書(shū)。

近日,老鋪黃金股份有限公司(下稱“老鋪黃金”)預(yù)披露更新招股書(shū),擬募資5.5億元,用于開(kāi)設(shè)線下門店、信息化系統(tǒng)建設(shè)和品牌形象提升。

成立僅四年,老鋪黃金的業(yè)績(jī)一路高歌猛進(jìn),年?duì)I收規(guī)模接近10億元。然而在營(yíng)收和利潤(rùn)雙雙上漲的背后,公司供應(yīng)商與客戶之間的關(guān)系卻撲朔迷離,引發(fā)監(jiān)管問(wèn)詢。其上市計(jì)劃能否如愿?

大供應(yīng)商和大客戶一家親?

在老鋪黃金的前五大供應(yīng)商中,工美集團(tuán)(全稱:北京工美集團(tuán)有限責(zé)任公司)的地位可謂舉足輕重。

(圖片來(lái)源:招股書(shū))

老鋪黃金向工美集團(tuán)采購(gòu)黃金的金額從2017年的3.94億元,占采購(gòu)總額的81.67%,上升至2018年的5.49億元,占比86.61%,并進(jìn)一步上升至2019年的7.28億元,占比89.16%,工美集團(tuán)也連續(xù)三年成為老鋪黃金的最大供應(yīng)商。

工美集團(tuán)究竟是何方神圣?從老鋪黃金在招股書(shū)中披露的信息來(lái)看,工美集團(tuán)是上海黃金交易所的綜合類會(huì)員。老鋪黃金主要向工美集團(tuán)采購(gòu)上金所AU99.99標(biāo)準(zhǔn)黃金,且付款方式為款到發(fā)貨。

有趣的是,“工美”二字也出現(xiàn)在老鋪黃金前五大客戶名單中。

2017年,名為工美大廈(全稱:北京工美集團(tuán)有限責(zé)任公司王府井工美大廈)的公司,作為老鋪黃金的第一大客戶,貢獻(xiàn)的銷售收入為0.83億元,占總銷售比重的19.14%。2018年該公司貢獻(xiàn)0.79億元銷售收入,占比下降至11.96%。到了2019年,其貢獻(xiàn)的銷售收入進(jìn)一步降至0.62億元,占比下降至6.60%。

(圖片來(lái)源:招股書(shū))

工美大廈又是誰(shuí)?與供應(yīng)商中的“工美集團(tuán)”是何關(guān)系?

通過(guò)企查查發(fā)現(xiàn),工美大廈成立于1954年12月,經(jīng)營(yíng)范圍包括但不限于零售黃金首飾等。工美大廈的最終受益人為工美集團(tuán)的第一大股東——北京工美集團(tuán)集體資產(chǎn)管理協(xié)會(huì)。該協(xié)會(huì)控股24家企業(yè),包括工美集團(tuán)在內(nèi),此外間接持股企業(yè)達(dá)63家。而工美集團(tuán)成立于1993年,旗下所屬企事業(yè)單位有20家,包括工美大廈在內(nèi)的多家子公司,業(yè)務(wù)涉及黃金珠寶產(chǎn)業(yè)。

(圖片來(lái)源:企查查)

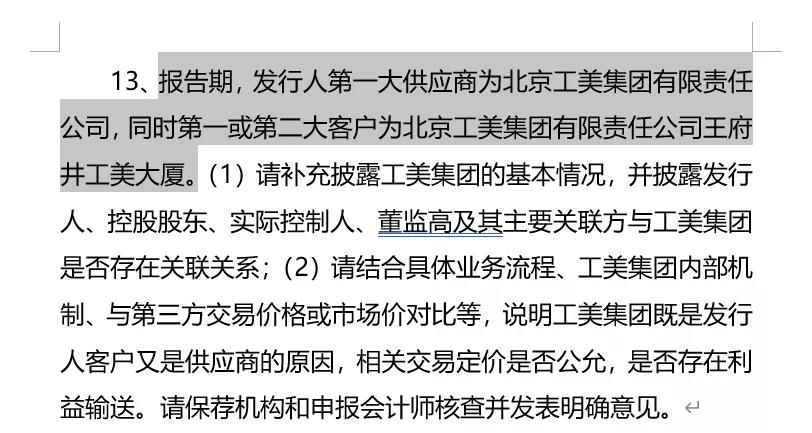

證監(jiān)會(huì)在《反饋意見(jiàn)》第13個(gè)問(wèn)題中,要求老鋪黃金“說(shuō)明工美集團(tuán)既是發(fā)行人客戶又是供應(yīng)商的原因,相關(guān)交易定價(jià)是否公允,是否存在利益輸送”。

(圖片來(lái)源:證監(jiān)會(huì)文件)

對(duì)此,老鋪黃金曾在招股書(shū)中表示,2017年和2018年,金色寶藏與公司主要供應(yīng)商或客戶重疊,包括從工美集團(tuán)采購(gòu)部分金料,與工美大廈、東方廣場(chǎng)簽署店鋪?zhàn)赓U合同等。直到2019年,金色寶藏停止經(jīng)營(yíng),該關(guān)聯(lián)交易終止。老鋪黃金稱,供應(yīng)商與客戶重疊的情形沒(méi)有發(fā)生,也不存在利益輸送或關(guān)聯(lián)交易非關(guān)聯(lián)化的情形。(對(duì)于老鋪黃金提到的金色寶藏,我們后續(xù)再說(shuō)。)

(圖片來(lái)源:招股書(shū))

記者就此聯(lián)系老鋪黃金董秘辦,想了解更多信息,但截至發(fā)稿未獲得回復(fù)。

而在今年IPO大潮中,公司的大供應(yīng)商和大客戶指向“同一人”的情況并不少見(jiàn)。知名經(jīng)濟(jì)學(xué)家宋清輝分析稱,“供應(yīng)商和大客戶集中的現(xiàn)象,對(duì)公司負(fù)面影響很大,一旦主要供應(yīng)商和大客戶發(fā)生重大經(jīng)營(yíng)變動(dòng),對(duì)公司的打擊將是巨大的”。

采購(gòu)價(jià)格有失公允?現(xiàn)金流連續(xù)三年為負(fù)

值得注意的是,老鋪黃金曾表示,向工美集團(tuán)采購(gòu)黃金價(jià)格基于上金所黃金標(biāo)準(zhǔn)金公開(kāi)價(jià)格加相應(yīng)手續(xù)費(fèi)確定,具備公允性。公司與工美集團(tuán)基于正常商業(yè)合作關(guān)系開(kāi)展業(yè)務(wù)合作,不存在利益輸送的情形。

在第一大供應(yīng)商面前,老鋪黃金給出的價(jià)格均高于上金所黃金均價(jià)。

具體表現(xiàn)為,2017至2019年,老鋪黃金向工美集團(tuán)采購(gòu)均價(jià)分別為每克275.79元、273.08元、312.97元,而上金所黃金均價(jià)依次為每克275.59元、271.05元、312.67元,價(jià)格略低于前者。到今年前三季度,老鋪黃金的采購(gòu)價(jià)格飆升至399.04元,而上金所黃金均價(jià)為385.56元,采購(gòu)價(jià)格增長(zhǎng)明顯。

知名經(jīng)濟(jì)學(xué)家宋清輝分析稱“以高于市場(chǎng)價(jià)的價(jià)格進(jìn)行采購(gòu),意味著公司的主動(dòng)權(quán)減弱,這種情況或會(huì)引起監(jiān)管層的注意。這種身兼大客戶、供應(yīng)商的模式,勢(shì)必會(huì)影響交易的公允性,這對(duì)公司的上市進(jìn)程影響很大,情況嚴(yán)重的可能會(huì)影響其上市進(jìn)程”。

此外,值得一提的是,從賬面上看,老鋪黃金的經(jīng)營(yíng)現(xiàn)金流已持續(xù)三年為負(fù)。

2017和2018年,公司的經(jīng)營(yíng)活動(dòng)現(xiàn)金流凈額分別為-0.62億元和-0.61億元,到2019年局面仍未改變,為-0.43億元。

對(duì)于經(jīng)營(yíng)活動(dòng)現(xiàn)金流凈額與凈利潤(rùn)存在較大差異的情況,老鋪黃金表示,公司處于高速擴(kuò)張階段,店鋪、專柜數(shù)量逐年增加,鋪貨量需求加大,存貨占用流動(dòng)資金金額較大。

從存貨規(guī)模來(lái)看,可一窺老鋪黃金對(duì)囤積黃金的渴望。與2017年的3.35億元存貨價(jià)值相比,2018和2019年,公司的存貨價(jià)值分別為4.56億元和6.06億元,在期末資產(chǎn)總額比例分別達(dá)到71.99%和75.73%,存貨規(guī)模持續(xù)擴(kuò)大。

歷史沿革“埋雷”

最后,我們說(shuō)回金色寶藏,這家公司究竟是誰(shuí)?為什么會(huì)牽扯進(jìn)老鋪黃金供應(yīng)商與客戶的復(fù)雜關(guān)系中?通過(guò)查閱資料發(fā)現(xiàn),這還要從老鋪黃金的歷史沿革說(shuō)起。

很久以前,有一家叫金色寶藏(全稱:北京金色寶藏旅游文化傳播有限公司)的公司旗下運(yùn)營(yíng)著“老鋪黃金”和“金色寶藏”兩個(gè)品牌。“老鋪黃金”品牌經(jīng)營(yíng)黃金產(chǎn)品,而“金色寶藏”品牌主營(yíng)佛教文化產(chǎn)品等工藝品,二者的產(chǎn)品路線極為不同。

2016年12月,老鋪黃金從金色寶藏剝離,實(shí)現(xiàn)獨(dú)立經(jīng)營(yíng)。但剝離掉老鋪黃金的金色寶藏,難掩自身經(jīng)營(yíng)困境。

2017至2019年,金色寶藏的營(yíng)收持續(xù)下滑,其中,2017年?duì)I收為1.51億元,2018年下滑至1.16 億元,2019年則大幅下降,僅為0.3億元。公司凈利潤(rùn)也接連虧損,三年間虧損累計(jì)超7千萬(wàn)元,目前已資不抵債。

不過(guò),獲得“自由身”的老鋪黃金,業(yè)績(jī)卻是蒸蒸日上。

招股書(shū)顯示,老鋪黃金旗下產(chǎn)品包括花絲類、鑲嵌類、鏨刻類和素面類金器。營(yíng)收從2017的4.35億元,增長(zhǎng)至2018年的6.63億元和2019年的9.45億元。凈利潤(rùn)則從2017年的0.32億元增至2018年的0.36億元,并進(jìn)一步增至2019年的0.91億元。

進(jìn)入2020年,老鋪黃金的業(yè)績(jī)?cè)鰟?shì)開(kāi)始扭轉(zhuǎn)。今年前三季度實(shí)現(xiàn)營(yíng)收6.27億元,同比減少14.72%;扣非后歸母凈利潤(rùn)為0.66億元,同比減少1.81%。

值得一提的是,雖然與母公司剝離,但老鋪黃金與金色寶藏的交集并未立刻切斷。2017和2018年,金色寶藏均出現(xiàn)在老鋪黃金的前五大供應(yīng)商名單中。

2017年,老鋪黃金向金色寶藏采購(gòu)黃金并支付4219.07萬(wàn)元,占采購(gòu)總額的8.74%。2018年,采購(gòu)金額下滑至457.51萬(wàn)元,比重下滑至0.72%。到了2019年,金色寶藏停止經(jīng)營(yíng),從此消失于老鋪黃金的大供應(yīng)商名單中。但值得一提的是,金色寶藏的工商注冊(cè)狀態(tài)目前仍為“存續(xù)”。

2019年11月25日,老鋪黃金完成股改,并于次年6年開(kāi)始首次遞交招股書(shū)。

基于這種背景,證監(jiān)會(huì)在《反饋意見(jiàn)》的第2、第3個(gè)問(wèn)題中,要求老鋪黃金就“未將金色寶藏全部資產(chǎn)注入老鋪黃金的原因及合理性”、“金色寶藏?zé)o實(shí)際經(jīng)營(yíng)后不注銷的原因”等問(wèn)題進(jìn)行補(bǔ)充回答。

就上述問(wèn)題,老鋪黃金回應(yīng)稱,2016年底老鋪黃金與金色寶藏完成業(yè)務(wù)合并后,金色寶藏已于2017年、2018年陸續(xù)將所含黃金成分制品轉(zhuǎn)售給老鋪黃金。金色寶藏2019年起停止經(jīng)營(yíng),不存在與老鋪黃金相似業(yè)務(wù)的情況,不存在同業(yè)競(jìng)爭(zhēng)。

此次上市,老鋪黃金計(jì)劃募集資金5.5億元,用于投資三個(gè)項(xiàng)目,分別是老鋪黃金實(shí)體店?duì)I銷網(wǎng)絡(luò)建設(shè)、老鋪黃金線上營(yíng)銷與信息化系統(tǒng)建設(shè),以及老鋪黃金品牌形象升級(jí)項(xiàng)目。

猜你喜歡

相比 200 年的愛(ài)馬仕,1500 億市值的老鋪黃金還需要證明自己

相比擁有兩百年品牌歷史的愛(ài)馬仕,老鋪黃金需要證明自身的地方還有很多。【尋龍?zhí)浇稹繕I(yè)績(jī)翻兩倍,股價(jià)飚十倍,黃金界“愛(ài)馬仕”老鋪黃金靠什么脫穎而出?

“古法黃金第一股”老鋪黃金迅速出圈,成為黃金界的“愛(ài)馬仕”。9.3萬(wàn)會(huì)員撐起老鋪黃金IPO?,金價(jià)跳水、“復(fù)星系”潛伏

“黃金界的愛(ài)馬仕”,毛利率超40%。

東四十條資本

東四十條資本

礪石商業(yè)評(píng)論

礪石商業(yè)評(píng)論

博望財(cái)經(jīng)

博望財(cái)經(jīng)

獵云網(wǎng)

獵云網(wǎng)

野馬財(cái)經(jīng)

野馬財(cái)經(jīng)