動力電池巨頭LG化學的上位史

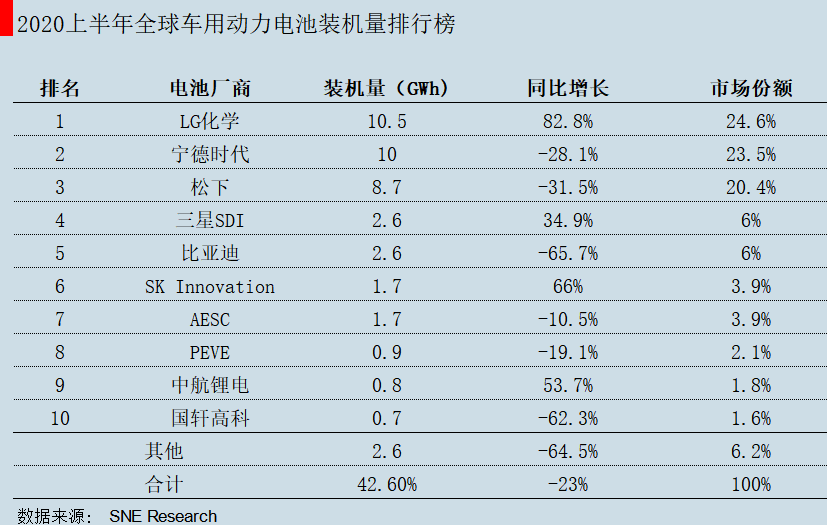

2020年上半年,寧德時代的全球王座被搶了。

韓國市場調研機構SNEResearch最新數據顯示,今年上半年全球車用動力電池市場,LG化學以24.6%的市場份額排名第1,擊敗寧德時代和松下。

新能源車核心“三電系統”(電池、電機、電控)中,動力電池為最核心的零部件,在整車中的價值占比最高達40%以上,動力電池的能量密度及規模決定了車輛的續航里程。一句話,要想車子跑得遠,動力電池得夠強。

作為掌控著新能源汽車心臟的行業,全球動力電池格局行業的爭霸賽,精彩程度一點不亞于車廠。LG化學去年同期還是第四名,憑什么今天一沖封王?

1、底子好:化學學霸出身

按裝機量排名,目前動力電池前三是LG化學、寧德時代、松下。從創始人背景上看,寧德時代是物理電子背景雄厚,松下是通過收購三洋電機借力上車動力電池賽道。LG化學則是全球動力電池企業中唯一一個基于化學背景的電池企業。

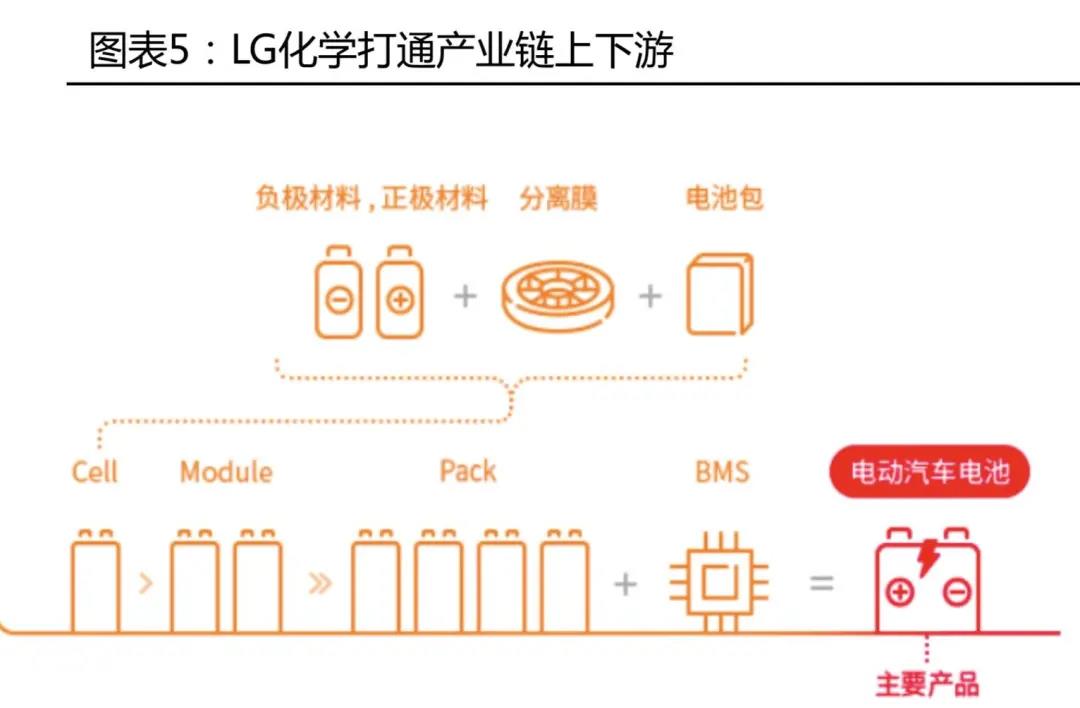

裝載在電動車身上的動力電池本身就是一個化學產物,涉及材料、電芯多個環節。涉足動力電池之前,LG化學是全球知名的化學品制造企業,學霸出身帶來了兩個明顯優勢:基礎過硬、產業鏈縱深整合方便。

拆分動力電池的產業鏈就會發現,上游是礦產原材料,中游包括正負極材料、隔膜、電解液組裝成單體電芯以及BMS系統開發,下游產品則是動力電池整體系統,為新能源車供貨。其中上游原材料在整個產業鏈中具有舉足輕重的地位。

從電池成本結構上看,材料占整個電池70%,人工水電和折舊僅有20%、10%。材料成本占比高導致,上游原料如果價格暴漲,電池的毛利率就會被壓縮。誰掌握上游原料誰就有定價話語權。

上游原料方面,LG化學材料板塊本身就涵蓋動力電池需要的鋰、鎳等基礎材料,公司能夠接觸到更多的供應商,并選擇了合資建廠、投資和購買的方式進行布局。

2017年11月,澳大利亞鋰礦企業PilbaraMinerals公司宣布將與LG化學在韓國合資建造鋰加工廠。在鎳礦方面,LG化學2017年11月8日宣布,公司向Kemco公司投資10億韓元(約合89.7萬美元),家里本身就有礦,還不停買買買。

布局上游的同時,化學制造背景也有利于在中游(正極材料、隔膜、電解液)等化學相關的領域構建較為成熟的供應鏈。

比如投資5000億韓元(29億人民幣)在韓國建立一家電池正極材料工廠,目標是將其獨立生產正極材料的能力提高35%,進行自產。隔膜供應商為東麗、SK、星源材質等,電解液供應商包括巴斯夫、江蘇國泰、新宙邦等。公司還投資了韓國電池負極生產商GSE&C。

憑借自身化學制造出身的獨特背景,在上中下游多方布局,有利于產業整合以及把控供應鏈質量。

動力電池產業鏈示意圖

此外,LG化學在電池的正極、負極、電解液、隔膜四大關鍵材料領域均有技術儲備。從1995年開始研發鋰電池,從鋰電池專利分布來看,在全球專利數據庫中比19%,領先松下、寧德等競爭對手。

化學底子好+產業鏈優化的優勢有個很好的例子:用在特斯拉Model3車上的NCM811圓柱電池單體能量密度排名世界第一。

此外,LG化學還是全球的軟包巨頭,全球市占率約16%。當松下等其他巨頭在研制方形、圓柱電池時,LG化學選擇了軟包電池,其軟包路線在電池發生隱患時不易爆炸,安全性能更高,逐漸引起車企的重視。

在歐美市場,雷諾ZOE、奧迪e-tron、現代KONAEV、標致e2008、雪佛蘭Bolt等暢銷車型均搭載LG化學的軟包電池。

2、富爸爸大力支持

動力電池行業具有三大特征:高技術門檻、高資金投入、行業發展快。這導致要在這個行業做得好,有人、有錢不夠,還得跟時間做朋友,熬到最后。

整個鋰電池生產程序多、一致性要求高、供需協同難。三星SDI花了兩年才將生產工藝控制點從2000個提高到3163個。

這就牽涉到精密制造中的knowhow問題,即使同樣的材料,不同的配方、不同的工序,也能帶來迥異的結果。這種情況下,只能不斷試驗、不斷積累。

如果說生產工藝中的knowhow積累是核心,那么研發投入、研發人員、專利數則是實現工藝積累的關鍵。研發費用和人工成本只是一個方面,生產設備、產品的開發設計、模具開發等都需要資金投入。

全球最大的汽車零部件巨頭博世也想過生產電池,發現要達到100GWh生產規模需要200億歐元的投資,權衡風險收益之后最終選擇退出。

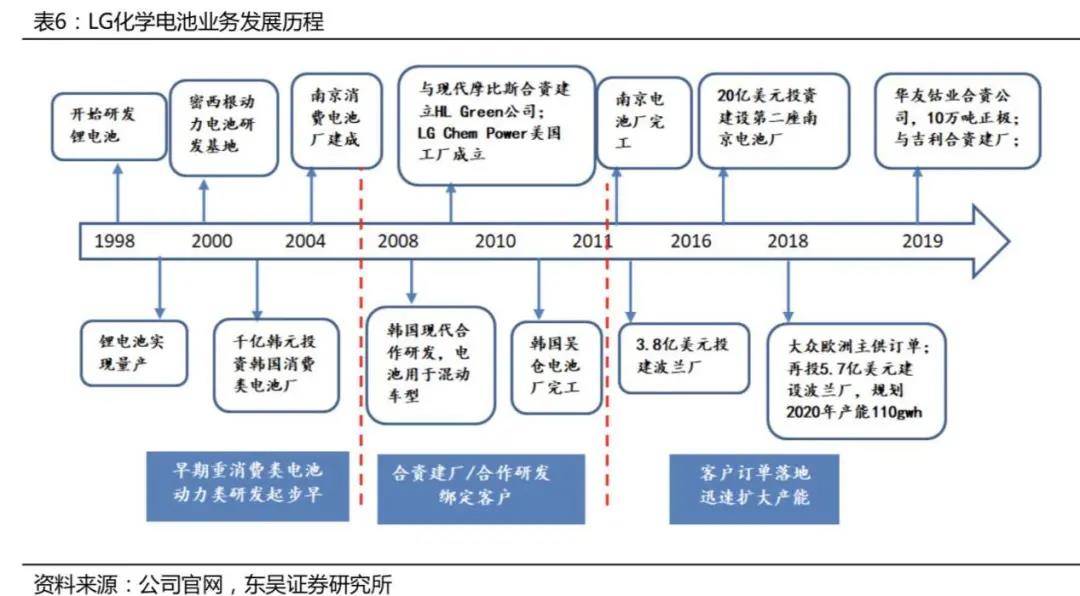

LG化學母公司LG在韓國是僅次于三星集團的第二大跨國企業,年收入規模超千億美元,盈利狀況良好。2010年前后開始大力布局動力電池業務,在韓國、中國、歐洲各地合資建廠,為后續擴大產能做準備。

LG化學的操作精準地把握了電動化的浪潮節點。這段時間,正處在全球新能源市場爆發的前夜,滲透率穩步提升但總體不足1%。此后,2015年后全球新能源市場出現了階段性的增長高峰,這個主要有賴于中國市場的崛起。

2015年,中國超越美國首次成為全球最大新能源市場。深耕國內市場的寧德時代隨之在2018年反超松下成為全球一哥。這時候的LG化學只能圍繞在第三五名左右,不過提前排兵布陣,為后續上位埋下了伏筆。

近年來LG集團的資本開支都集中于LG化學。目前LG化學和寧德時代是產能規劃最大的兩家,擴產最為激進。另外從研發人員數量,兩家也是旗鼓相當,均為5,000-6,000 人之間。

家底好,砸人砸錢的工作都準備好了,動力電池的下游是整車廠,下一步就需要看車企的出貨量。

3、全球化抓得好

全球新能源有三大市場:中國、美國和歐洲。美國起步最早最積極,中國市場最大,相比下歐洲則是一直不溫不火。沒想到2020上半年,歐洲電動化迅速提速。

今年由于新能源補貼力度加大,多個純電車型集中上市等多個原因,歐洲電動化迎來爆發式增長。歐洲新能源汽車銷量同比增長52%,為40.33萬輛。而根據中汽協數據顯示,今年上半年國內新能源汽車銷量同比下滑44%至33.5萬輛。

這是歐洲電動汽車的銷量五年來首次超過中國,并成為全球最大的電動汽車市場。

這下,LG化學多年經營的客戶結構派上了用場:全球化、多點布局,等待全面收割。

動力電池有一個復雜的客戶認證過程,整個全過程基本需要2~3年時間,并且就因為認證復雜,通常車企選定了供應商就不會輕易更換,新企業想進入這個行業就更難了。

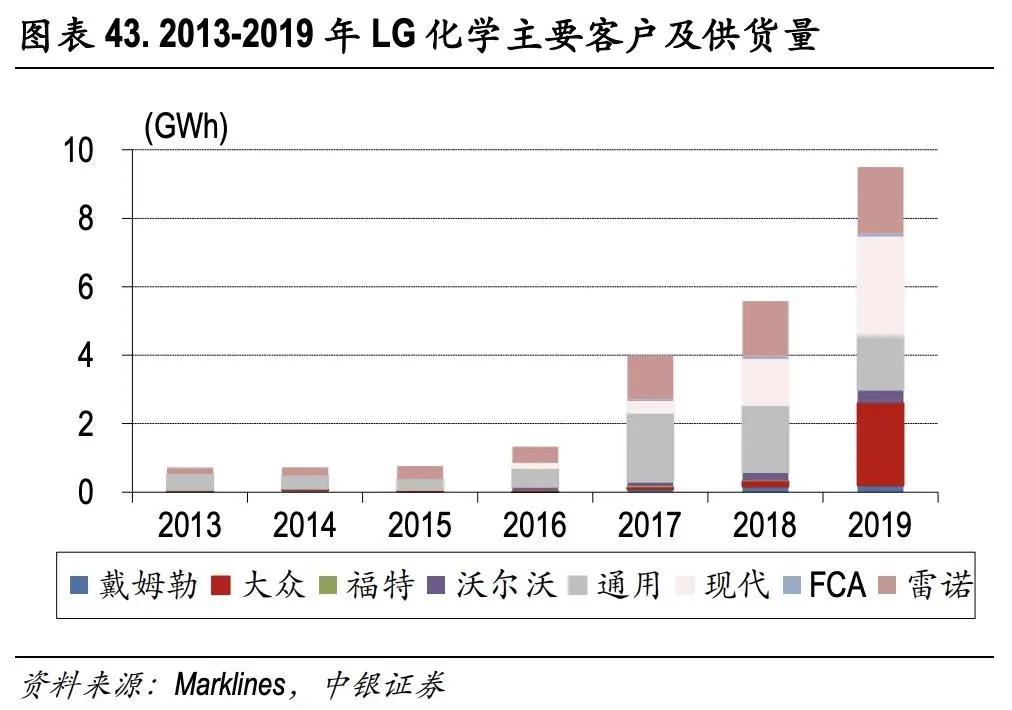

早在2009年,LG化學就跟現代起亞達成戰略合作關系,核心用戶還包括通用、雷諾、沃爾沃等。動力電池起步階段就進入戴姆勒、大眾等主流車企供應鏈,全球20大汽車品牌中,已與其中13家展開合作,幾乎囊括了所有歐洲主要的整車廠。客戶結構上美系、歐系、日韓系供貨份額也相對均衡。

動力電池前四名,寧德時代主要是深耕國內一線車企,并逐步優化客戶結構,進入特斯拉、寶馬等國際車企供應鏈。而松下和三星SDI的客戶群相對單一,對大客戶的依賴比較大。相比之下,LG化學是國際化走的最早最好的一個。

如果說寧德是國內一哥、LG化學就是海外一霸。

學霸可能會遲到,但永遠不會缺席。乘著歐洲電動化這股風,多年當跟班的LG化學順利起飛。

4、中國真相定律再次上演

關于LG化學登頂的詳細原因,SNEResearch在報告中這樣解釋:在特斯拉Model3、雷諾ZOE、奧迪e-tron上的良好表現。

這個特斯拉Model3,報告中做了限定:中國制造的。

事實上,雖然技術底子不錯,耕耘了很多年,但由于國內的產業政策,LG化學一直沒能吃到中國這個全球最大新能源市場的肥肉。2015年10月,工信部下發規定把國外動力電池摒除在中國新能源汽車市場之外。

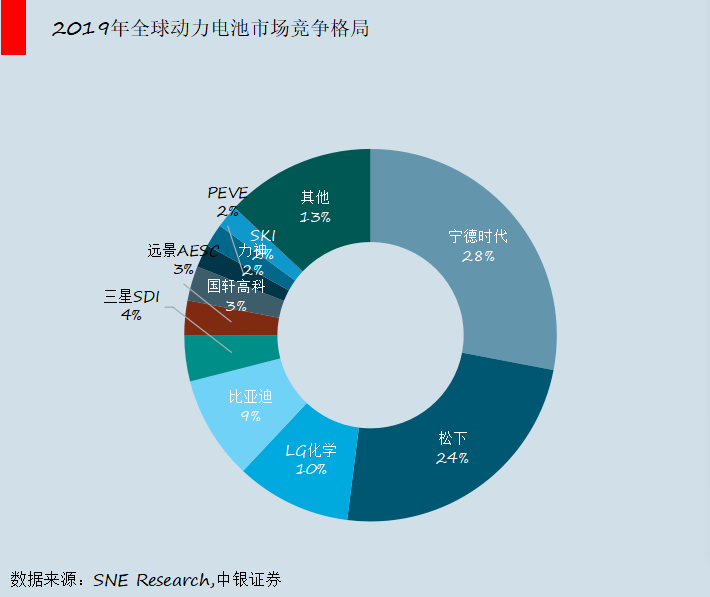

這也影響到了LG化學的全球市場份額。2015年中國首次成為全球最大新能源市場。2016年LG化學在全球動力電池市場的份額只有4%,跟寧德時代16%份額相去甚遠。2018年這個數字提升至7%,2019年成為10%,但當時的第一第二別是:寧德時代(28%)、松下(24%)。

拐點出現在2019年,2019年6月,工信部廢止了上述規定、開放國內市場,LG重啟中國工廠重新在中國布局。

憑著多年的家底和技術優勢,LG化學在今年1月29日也跟特斯拉就電池供應達成合作,為其上海工廠的model3和Y供應電池。

不僅抓住了歐洲市場,原先進不來的國內市場也上車了,準備多年的LG化學這一次順利借到了雙重利好。

5、投資展望:中國產業鏈的機會?

在LG化學獲得了特斯拉的大額訂單后,目前中國企業已滲透進LG化學的產業鏈中。

分產業鏈各個環節來看,由于LG化學以自建工廠或控股的方式生產正極材料,中國供應商提升份額比較困難。但特斯拉訂單的交付將拉動LG對負極材料的需求,國內供應商份額有望繼續上升。

另外,雖然LG化學在市場份額上反超了,但在營業利潤率上仍然打不過寧德時代。一方面這是由于國內高性價比的原材料供應鏈,一方面是中國制造無可比擬的成本優勢。

總體來看,隨著全球(中美歐三大市場)新能源汽車滲透率的增加,出于產能擴張和成本控制的考慮,LG化學產業鏈各環節還會繼續向中國供應商轉移。

以后不但跟著寧德時代賺錢,還能收割韓國動力電池學霸,中國工廠還能繼續發揮鈔能力。

猜你喜歡

能源大模型與生成式AI虛擬電廠應用開發商達卯科技與溥泉資本共同簽署投資協議

本輪融資將用于能源大模型、算電協同平臺及相關智能體等核心技術的自主研發及商業化推廣等。

獵云網

獵云網

野馬財經

野馬財經

礪石商業評論

礪石商業評論