良品鋪子云上市 你最關心的八個問題

北京時間2月24日,休閑零食品牌良品鋪子(603719.SH),正式掛牌亮相A股,發行價格為11.90元/股,募集資金總額為4.88億元。開市后,良品鋪子開盤報17.14元,上漲44.03%,市值68.7億元。

值得一提的是,本次敲鐘是上交所歷史上首次以網絡取代交易大廳現場形式舉行的上市儀式。作為一家湖北企業,良品鋪子此次上市也是頗受關注。

帶你秒懂財務數據背后“潛臺詞”的虎嗅投研也挑選了幾個大家較為感興趣的問題,對良品鋪子的公司基本面進行了逐一剖析。

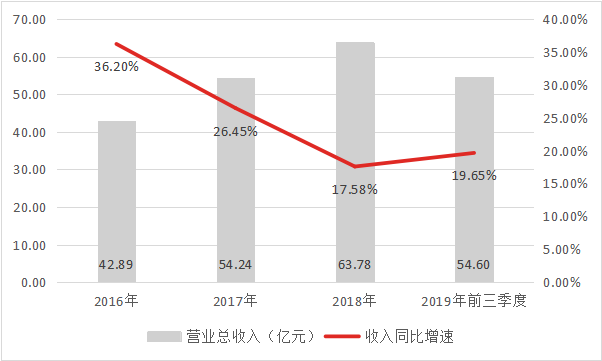

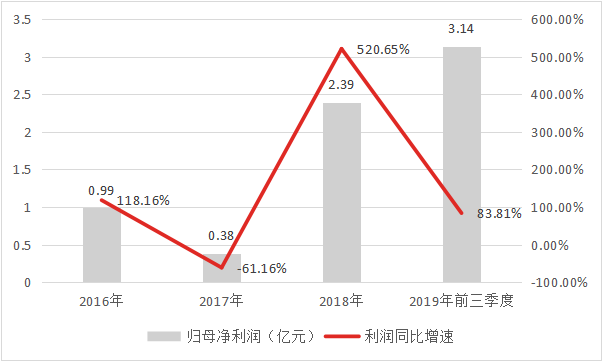

良品鋪子的營業總收入、歸母凈利潤規模是多少?增速是加快還是放緩?

數據來源:Wind

目前,良品鋪子的總營收仍在較快增長。2016-2018年,公司總營收從42.89億元增長至63.78億元,CARG(年復合增長率)為14.14%,明顯跑贏行業整體水平(休閑零食同期CARG約為4.13%)。不過從趨勢上看,公司的增長已經明顯放緩,從2016年的36.20%下降至2018年的17.58%。

2019年前三季度,良品鋪子實現營收54.60億元,同比增長19.65%,營收規模已經超過2017年全年;預計2019年全年實現營業收入72.38億元至79.6億元,較上年同期增長13.49%至24.84%。

數據來源:Wind

良品鋪子的歸母凈利增長整體是好于營收增長的。2015-2018年,歸母凈利潤從0.45億元增長至2.39億元,CAGR為73.90%,歸母扣非凈利潤從0.32億元增長至2.08億元,CAGR為85.88%。2017年的異常波動是由于公司此前對良品鋪子和子公司良品電商進行了股權激勵,剩余費用在當年全部計提造成歸母凈利突然下滑。

2019年前三季度,良品鋪子實現歸母凈利3.14億元,同比增長83.81%;同期凈利潤為2.65億元,同比增長79.50%,這表明公司的凈利質量較高。全年預計實現凈利潤3.38億元至3.7億元,較上年同期增長36.30%至49.20%,較此前數據明顯放緩。

預警:良品鋪子各省份之間營收并不平衡,而其近半數的營收均來自湖北地區,因此本次新冠疫情將會對公司的經營造成顯而易見的困難,故良品鋪子在2020年第一季度的總營收與凈利都將會不可避免的受到沖擊。

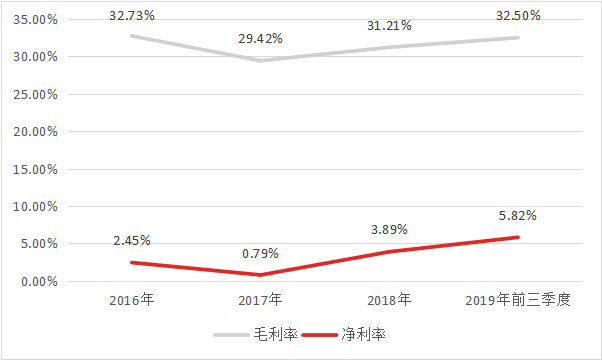

良品鋪子的毛利率、凈利率是多少?是越來越高還是越來越低?

數據來源:Wind

良品鋪子的毛利率比較穩定,除去因財務調整導致異常波動的2017年外,其余年份均維持在32%左右上下小幅波動。公司在2019年前三季度的毛利率為32.50%,不及2016年的32.73%但略高于2018年的31.21%;毛利率的下降主要是公司推行“開大店、關小店”、“商圈店轉型”的門店轉型策略,在這種指導策略下,毛利率更高的直營門店關店較多略微拉低了公司毛利率。

良品鋪子的凈利率目前正處在比較健康的增長之中。公司2018年的凈利率為3.89%,在2019年前三季度上漲至了5.82%;兩組數據均好于2016年水平,這與毛利率表現是有所區別的,這可能是得益于良品鋪子對期間費用的投入比較合理以及規模效應開始逐漸顯現的結果。

數據來源:Wind

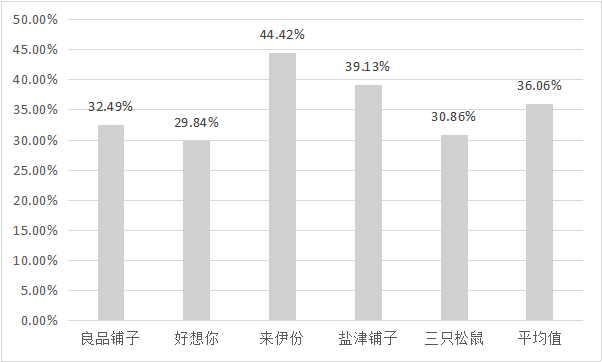

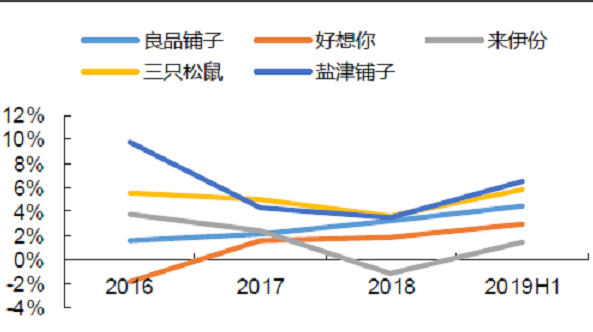

與行業內其他可比公司做比較則可發現,良品鋪子的毛利率水平居于中位。從2019H1數據可以看到,來伊份(44.42%)與鹽津鋪子(39.13%)二者的毛利率較其他公司明顯偏高,這主要是因為來伊份線下店基本均為毛利率更高的直營店,而鹽津鋪子產品基本為自主生產因此毛利率高。良品鋪子(32.49%)若與模式更為接近的三只松鼠(30.86%)和好想你(29.84%)做比較,則可以看到其毛利率更具優勢。

數據來源:太平洋證券

良品鋪子的凈利率在行業內同樣處于中游,整體表現不及三只松鼠與鹽津鋪子,但高于來伊份與好想你。

良品鋪子的期間費用率(銷售費用率/管理費用率/財務費用率)分別是多少?變化趨勢是什么?

數據來源:Wind

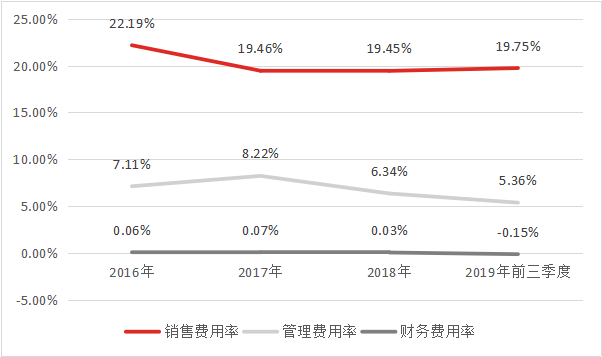

從整體趨勢看,良品鋪子的期間費用率是持續下降的。2016-2018年,良品鋪子的期間費用率從29.56%下降至2018年的26.04%,下降了3.52%,這主要得益于銷售費用率和管理費用率的下降。其中銷售費用率從22.19%下降至19.45%,下降了2.74%,管理費用率從7.11%下降至6.34%,下降了0.77%。數據表明,公司對期間費用的把控是比較有力的,并沒有為了維持增長盲目的進行費用投入,這最終也反映在了公司持續增長的凈利率上。

2019年前三季度,良品鋪子的銷售費用率略有上升,上漲至了19.75%;同期的管理費用進一步下調至5.36%,進一步促進了凈利率的提升。

良品鋪子的應收賬款周轉率、存貨周轉率是多少?呈現什么變化?運營能力如何?

數據來源:Wind

良品鋪子的應收賬款周轉天數自2016年起持續下降,從當期的6.56下降至2018年的5.12;同期的應收賬款周轉率相應的從54.86持續上漲至68.24。該組數據表明公司對應收賬款的管理能力逐漸增長,變現能力走強。

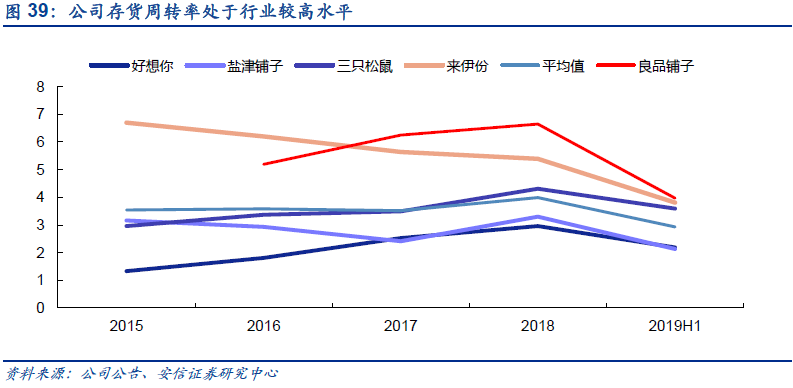

公司的存貨周轉天數與存貨周轉率與應收賬款表現基本一致,在2016-2018年期間同樣表現為周轉天數逐漸縮短而周轉率持續上升,表明公司對存貨管理愈發有效。

總體來說,良品鋪子的營運能力是持續上升的。

數據來源:Wind

與行業內其他企業相比,良品鋪子的營運能力也比較不錯。以2018年數據為例,良品鋪子的應收賬款周轉率顯著高于行業內大部分競爭對手,僅次于基本只接受現金交易的來伊份。

與行業內其他公司相比,良品鋪子的存貨周轉率目前處于行業第一水平且較競爭對手優勢較大,這與公司數字化程度較高的管理體系有關。

由于零食行業的應收賬款周轉率與存貨周轉率普遍具有周期性,需待全年數據再做解讀。

良品鋪子的流動比率、速動比率、產權比率、資產負債率是多少?發展變化是什么?

數據來源:Wind

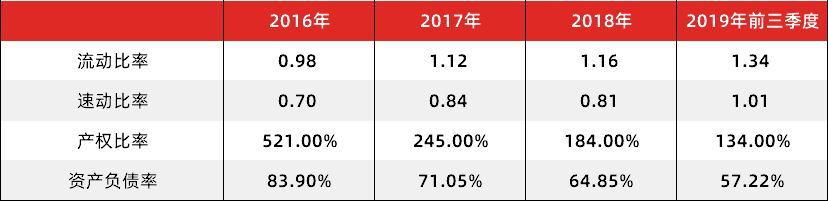

良品鋪子在2018年的流動比率與速動比率分別為1.16和0.81,均不及基準值的2和1,這表明公司存在明顯的短期償債壓力。但從長期趨勢看,良品鋪子的該兩組數據是持續上升的,2018年數據較2016年明顯好轉,而2019年前三季度的流動比率為1.34,速動比率為1.01,均有進一步的回升,表明公司的短期債務壓力正在逐漸降低。

從資產負債表看,良品鋪子的流動負債幾乎全部由應付賬款與票據,預收款以及其他應付款組成,自2016年起均維持在20億元左右的規模,并沒有隨著公司營收規模的增長出現同步走高,這使得公司流動負債水平是相對持續降低的。

公司的產權比率與資產負債率表現出了持續降低,較2016年水平下降非常明顯,這就是上文所述,負債水平相對降低的結果。此外,良品鋪子幾乎沒有非流動負債(長期負債),在2019年前三季度該組數據僅為800余萬元,處于極低水平,公司的債務幾乎完全由短期負債(應付賬款及票據)構成,因此公司并不存在長期償債壓力。

良品鋪子的業務渠道模式是什么?各渠道模式收入占比分別是多少?

良品鋪子的銷售模式可分為線上和線下,其中線下銷售模式主要包括直營門店、加盟門店、大客戶團購和O2O外賣四種,線上銷售模式主要為B2B模式、B2C模式兩種。2019H1年公司主營業務收入34.69億元,其中線下銷售19.01億元(占比55%),線上銷售15.68億元(占比45%)。

線下方面,截至2019年6月30日,良品鋪子在湖北、江西、湖南、四川等地區共開設終端門店2237家公司,其中直營門店747家,加盟門店1490家。2019H1線下銷售額19.01億元,其中直營模式7.24億元(占線下收入38%),加盟模式11.44億元(占線下收入60%)。

線上B2B方面,目前公司已擁有包括天貓、京東、唯品會在內的數十家電商平臺銷售渠道。B2C方面,可分為平臺旗艦店模式和自營平臺模式兩種,主要包括天貓旗艦店、京東旗艦店、良品APP商城、其他等。同時公司在微博、微信等各大社交平臺上廣泛布局,拓寬銷售途徑,打造全新的品牌運營體系。公司堅持按照“平臺電商+社交電商+自營渠道”多線布局的發展原則,形成了線上渠道全面覆蓋的運營網絡。2019H1線上銷售額15.68億元,其中B2C模式11.44億元(天貓旗艦店占線上收入48%),B2B模式4.24億元(京東自營店占線上收入15%)。

良品鋪子的特點在于,公司是目前線上線下營收比例最平衡的休閑零食企業。三只松鼠主要統治線上,來伊份則發力線下,2018年三只松鼠線上、線下營收占比82.30%、17.70%,來伊份線上、線下營收占比10.56%、89.44%。好想你(百草味)對線上收入的依賴度也較高(線上線下比約為4:1)。

數據來源:Wind

良品鋪子的線下渠道是如何建設的?表現如何?

良品鋪子的線下收入以加盟為主,直營為輔。2016-2019H1公司線下收入中直營模式占比逐步降低,從52%降低至38%,加盟模式占比逐步提升,從47%提升至60%。截至2019年6月30日,公司在湖北、江西、湖南、四川等地區共開設終端門店2237家,其中直營747家,加盟1490家。

2016-2019H1期間,公司在各報告期內的門店數量分別為2098家、2063家、2163家和 2237家,總體上呈現出小幅上升趨勢。

從單店收入來看,2018年直營門店收入為180萬元/家,加盟為150萬元/家(批發收入119萬元/家&輔助管理31萬元/家),直營門店單店收入較加盟門店高19.6%,不考慮輔助管理服務等收入,直營門店單店收入較加盟門店高50.6%。

信息來源:太平洋證券

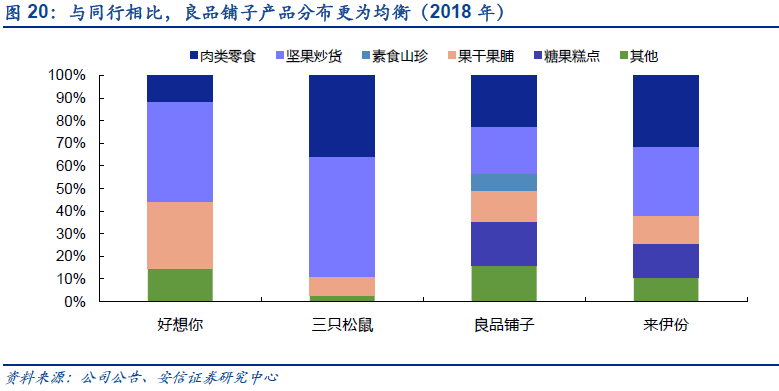

良品鋪子主營業務構成是什么?呈現什么樣的變化?

以品類作區分,由于良品鋪子采取的是全品類戰略,旗下品類眾多,因此營收構成復雜。主要產品包括肉類零食、堅果炒貨、糖果糕點、果干果脯、素食山珍、養生沖調以及飲料飲品等,SKU超過1200個。2019年H1肉類零食、堅果炒貨、糖果糕點、果干果脯、素食山珍、其他收入(養生沖調、飲料飲品等)分別占比23.00%、18.98%、20.08%、11.66%、7.76%、18.52%。

數據來源:Wind

與行業內其他企業相比,良品鋪子的營收結構比較均衡。公司營收的三大支柱為肉類零食、堅果炒貨和糖果糕點,占比均在20%左右。然而三只松鼠和好想你(百草味)則有超40%的收入來自于堅果炒貨,2018年堅果炒貨營收占比分別為52.97%和43.78%。來伊份營收主要來源為肉類零食和炒貨及豆制品,占比分別為30.53%和31.27%。

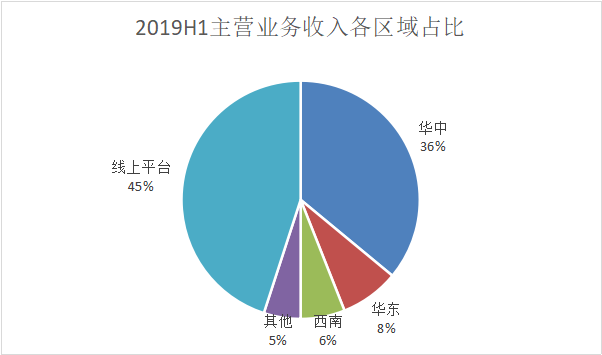

若以地區做區分,則良品鋪子的營收結構比較集中,在不同省份地區的發展并不均衡。從區域來看,華中、華東、西南為主要銷售區域,其中華中占比最高,2019H1華中銷售收入占主營業務收入的36%。

數據來源:Wind

從省份來看,湖北、江西、湖南、四川、河南5省為重點省份,其中湖北占比最高,2019H1線下銷售收入中湖北占比48%。

數據來源:Wind

從數據可以看到,盡管良品鋪子目前是休閑零食行業靠前的龍頭企業,但其邁向全國市場可以說也才剛剛起步。

預警:由于良品鋪子線下高度依賴湖北地區,在此次新冠疫情中將會不可避免的受到沖擊,2020年一季度業績受損是不可避免的。

在此次IPO線上儀式,良品鋪子的重要投資人徐新表示:良品鋪子成功IPO背后,是堅持了控貨、控店、控心智的結果。那么在供應鏈管理上,良品鋪子的供應商管控有何特征?又是如何依據匠人精神孵化組織架構和管理模式?今日限免的《深案例》為你解讀良品鋪子的優勢所在。

虎嗅投研,第一時間抓出財報背后“潛臺詞”,更多公司價值拆解,可于虎嗅App-Pro會員頁面-公司價值版塊查看。

獵云網

獵云網

融中財經

融中財經

野馬財經

野馬財經