新東方“老樹發新芽”?

作者 | Eastland,虎嗅研究總監

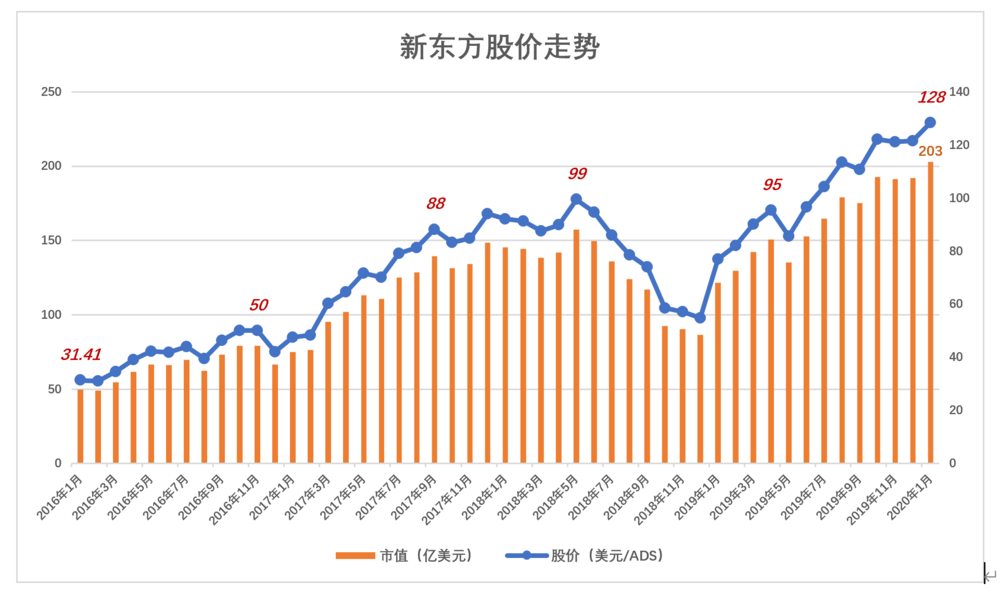

美東時間2020年1月6日,新東方(NTSE:EDU)股價創128.4美元新高、以203億美元市值居中概股第七位,與下一個趕超對象攜程(NASDAQ:TCOM)僅有7億美元差距。

2018年12月,新東方股價收于55美元,對應市值87億美元。一年漲了133%,對已上市13年的公司算是老樹發新芽,關注新東方的投資者自然會想到俞敏洪的“五連發郵件”。

2019年春節前,俞敏洪連發五封“內部郵件”,宣布自任“三化工作小組”組長,在2019自然年及2020財年(2019年6月1日至2020年5月31日,從“六一兒童節”開始,好記)“強烈推進‘三化’”——要“脫胎換骨”,“洗心革面”,“厘清業務思路,調整組織結構,改變利益格局,推動思想變革”。

2019年10月22日,新東方發布2020財年Q1業績——營收突破10億美元,同比增長24.6%;經營利潤2.46億美元,同比增長52.6%;凈利潤超過2億美元,同比增長67.8%。財報發布同時,新東方預計2020財年第二財季營收將在7.54億美元到7.71億美元之間,同比增長26%~29%。

營收保持20%以上增速,利潤率大幅提高,“俞組長”全力推動“三化”的效果似乎非常明顯,但過于“立桿見影”。

營收增速上升還是下降?

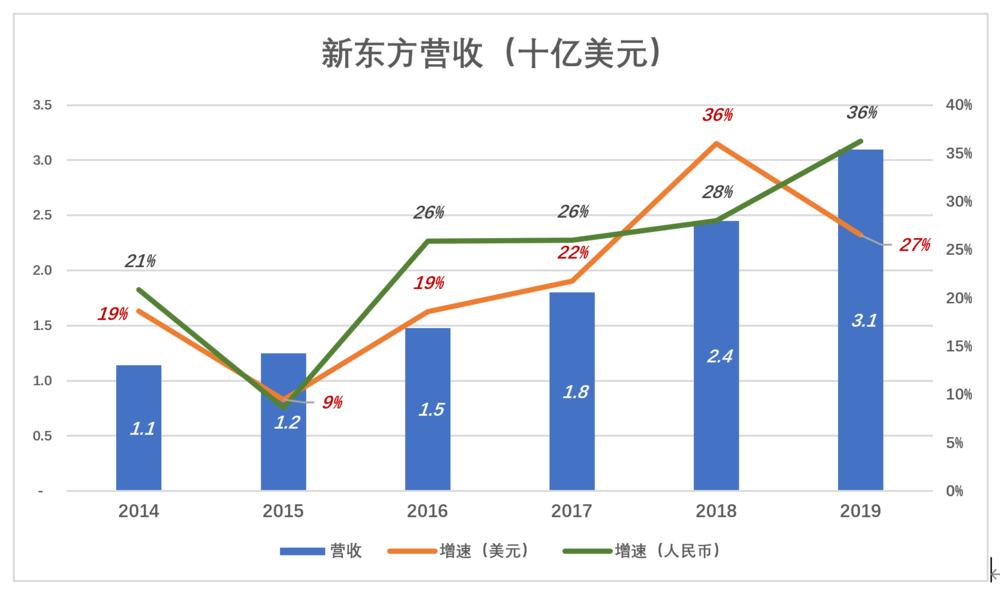

2006財年,新東方營收7.7億人民幣,按當時的匯率不到1億美元,同比增速不到20%。

2006年9月在紐交所上市后,新東方營收快速增長,2007財年、2008財年營收同比增速分別達到36%和52%,2014財年營收突破10億美元、為2006財年營收的10倍。

新東方的“黃金8年”是大背景、大趨勢決定的,同時也證明上市這個決策是正確的。紐交所上市公司這塊金字招牌,讓新東方在吸引人才、獲得學員信任及輿論認可等方面事半功倍。

2015財年,新東方營收增速跌至9%,2016、2017兩個財年增速也只有19%和22%。2018財年,營收增速大幅提高到36%,2019財年又降至27%。

新東方掙的是人民幣,財報披露的是美元。2016、2017、2018、2019四個財年截至日(各自然年的5月31日),人民幣兌美元的匯率分別為6.58、6.81、6.41、6.90。剔除匯率波動因素,2018財年、2019財年營收增速分別為28%和36%。2019財年營收增速高于2018財年,可見匯率波動對上市公司報表影響之大。

前幾年在人民幣匯率開始向下波動時,某些中概公司第一時間把財報披露幣種從美元改為人民幣(搜狐、唯品會等),這不違法但暴露了公司管理層的“雞賊”。

值得表揚的是多數中概公司,阿里、百度、新東方等等,都有足夠“定力”抗拒這種“不是誘惑的誘惑”。之所以說“不是誘惑”,因為人民幣總有向上波動的時候,難不成到時再把財報披露幣種改回去?

對新東方這家掙人民幣的公司,研究營收還是用人民幣更準確,以此算來2019財年營收增速比2018財年高8個百分點。

許多人錯判互聯網與傳統行業的關系,認為互聯網可以顛覆一切。新東方“長盛不衰”說明,至少在教育領域“耳提面命”“言傳身教”不能被遠程教育完全替代。

“逆勢而上”還是“順勢而為”?

1)營收構成

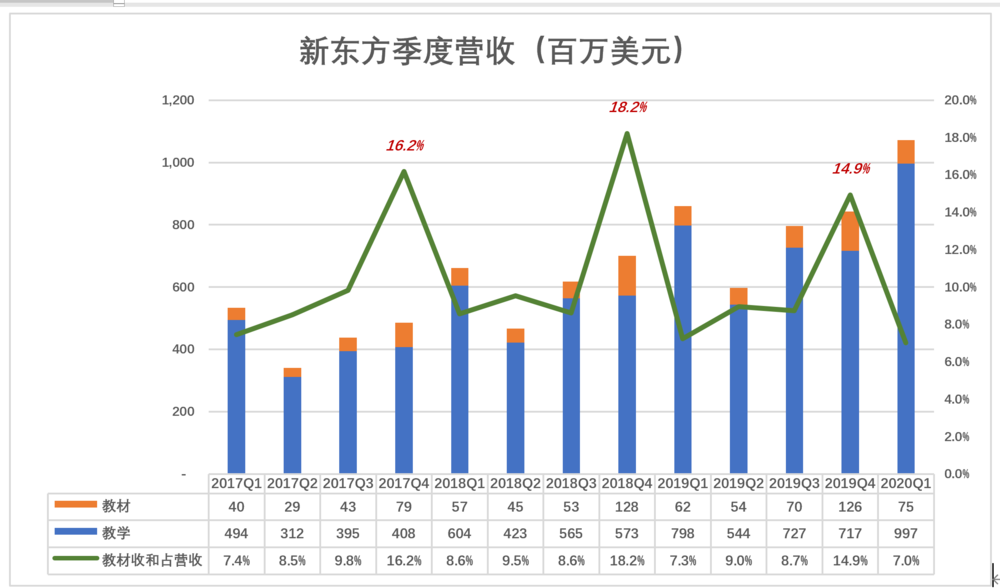

新東方將營收分為教學、教材兩個部分。

每財年第四財季(截至自然年的5月31日)教材銷售收入都會暴漲,顯然是學員為暑期課程訂購教材。

2019財年Q4,教學、教材收入分別為7.17億美元和1.26億美元,教材收入占總營收的14.9%,較2018財年Q4占比下降3.3個百分點。

由于業務的特點,教材、教學收入同時獲得,但前者在當季確認銷售收入,后者先列為“遞延收入”,待授課結束才確認營收。因此在學員報名、購買教材的旺季,教材銷售收入占營收比例有些“畸形”。

上市公司在財報中單獨披露的業務,應當具有相對獨立的成長空間,便于投資者觀察、預測各板塊的增長情況。比如阿里數字娛樂、阿里云雖然與電商業務有“相輔相成”的關系,但基本上可獨立于電商業務增長。

騰訊廣告與游戲都能獨立成長,從2019年Q1開始,騰訊又將“金融科技與企業服務”從“其它收入”中拆分出來單獨披露。新板塊包括數字支付、金融服務及云服務,單獨披露說明騰訊To B板塊已然成形。

教材業務完全由教學業務衍生,單獨披露對投資判斷新東方成長性價值較低。

2)線下“逆勢”擴張

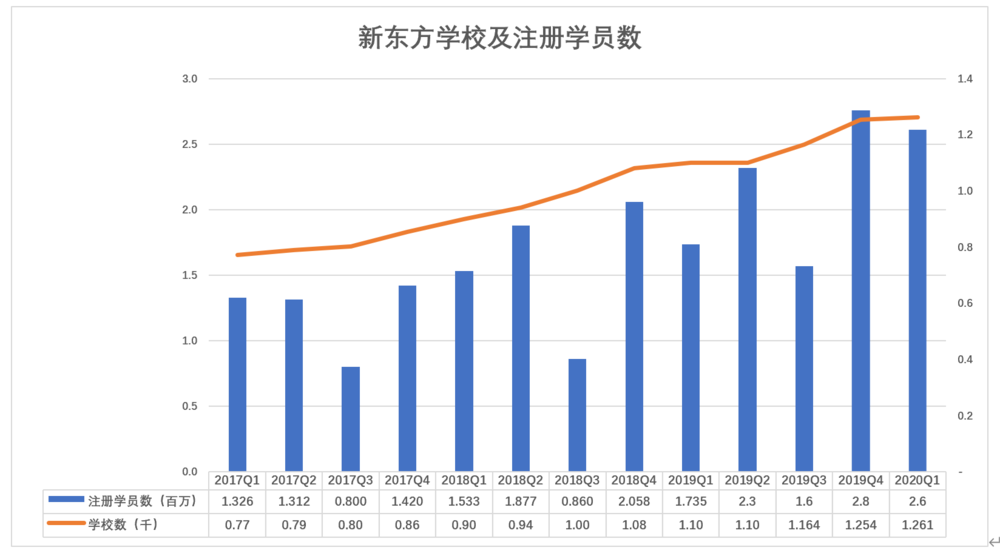

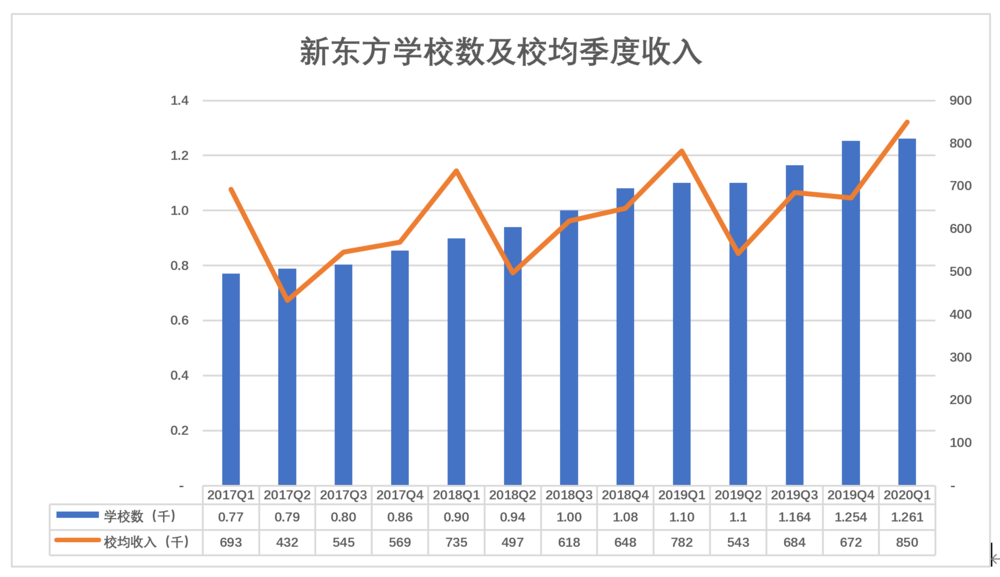

面臨互聯網沖擊,個別教育品牌甚至關掉全部線下課堂All in線上,新東方卻逆勢增加線下投入,學校及教學中心數穩步增長:從2015財年Q1的711所到2020財年Q1的1261所,平均每季度增加23所。

值得注意的是,新東方學校/教育中心的單位效益呈穩步增長。2015財年Q1、2017財年Q1、2019財年Q1,單校季度收入分別為55.4萬、69.3萬和78.2萬,年均增長9%。

各財年校均收入峰值出現在第一財季(即包含暑假的自然季),而低谷出現在緊隨其后的第二財季(截至到自然年的11月末)。

新東方運營數據反映出輔導行業的周期性:包含春節的Q3財季是全年的低谷;Q4財季是財年教材銷售收入高峰;緊隨其后的Q1財季是財年教學收入的高峰;Q4-Q1-Q2注冊學員數越累越高,直到Q3“跳水”。例如2019財年Q2,注冊學員230萬,Q3跌至160萬。#160萬學員在寒假堅持上課#

一半靠天,一半靠自己

1)“暴利”行業

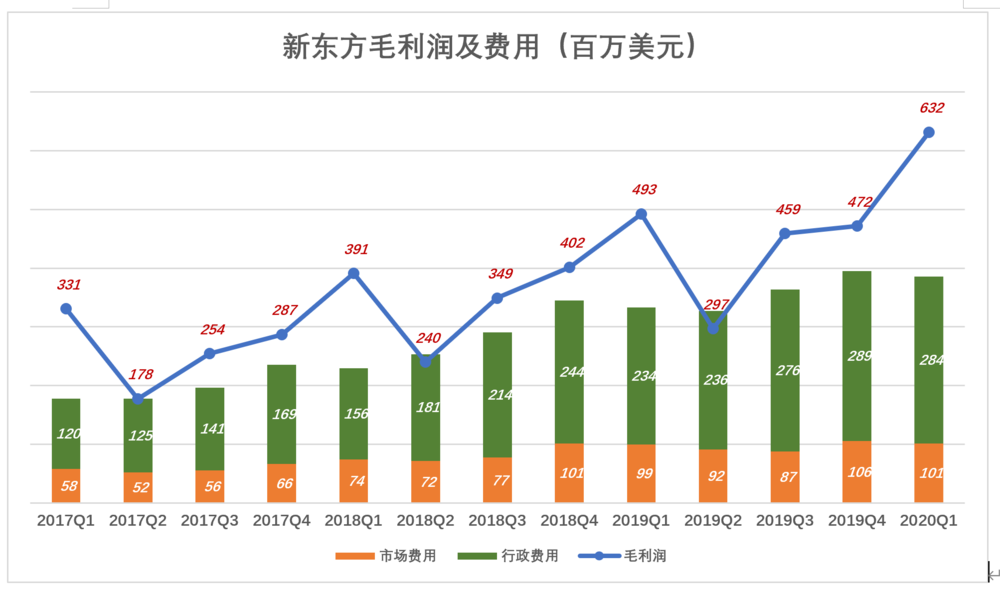

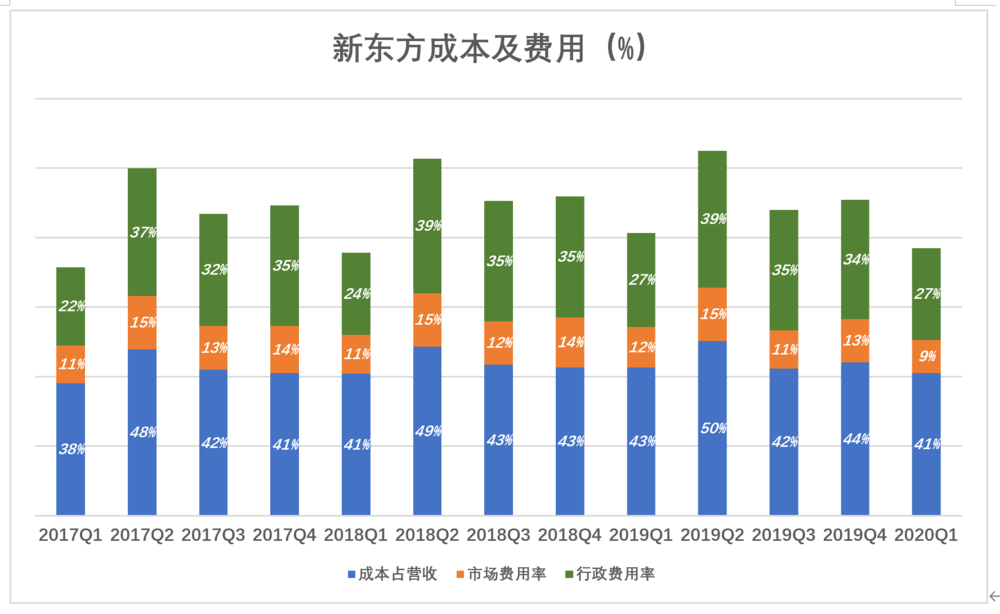

新東方主要成本是教師薪酬、教室租金和教材成本,2010財年之前毛利潤率保持在62%一線。2014財年降到60%、2015財年降至58%、2018財年降到56%、2019財年H1降至54%。顯然,新東方未能將人力成本和租金上漲全部轉嫁給學員。

每個財年第一季度是營收的峰值也是毛利潤率的峰值。2015、2016和2017三個財年的一季度毛利潤率都在62%一線。2018、2019和2020三個財年一季度毛利潤率分別為59%、57%和59%,掉了2個百分點。與外賣、線下零售等行業相比,線下教育算是“暴利”了。

2)費用控制“下不去手”

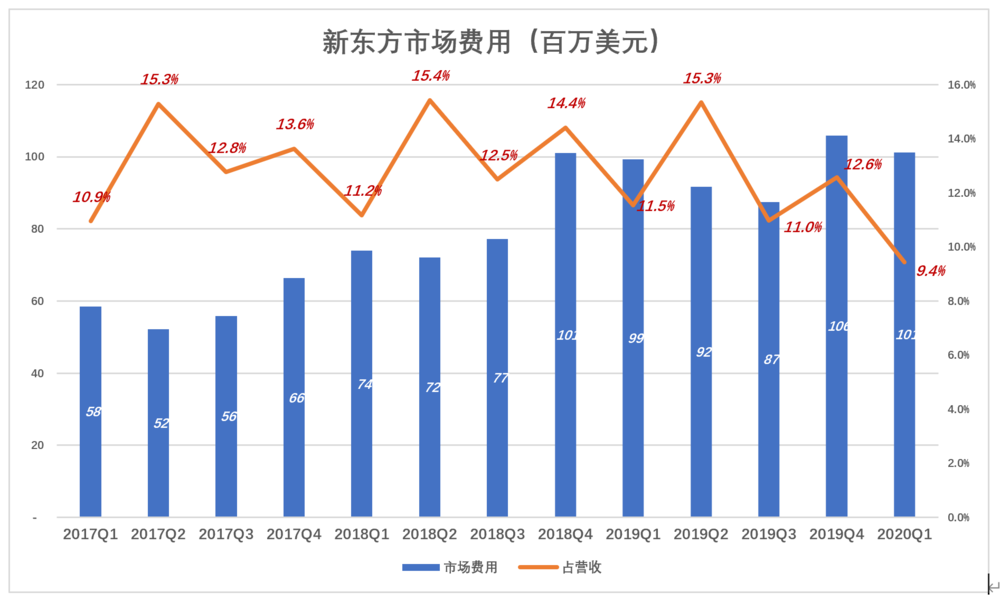

由于品牌深入人心,新東方市場費用在招生旺季約占營收的15%,淡季約為11%。2020財年Q1市場費用1億美元,占營收的9.4%。

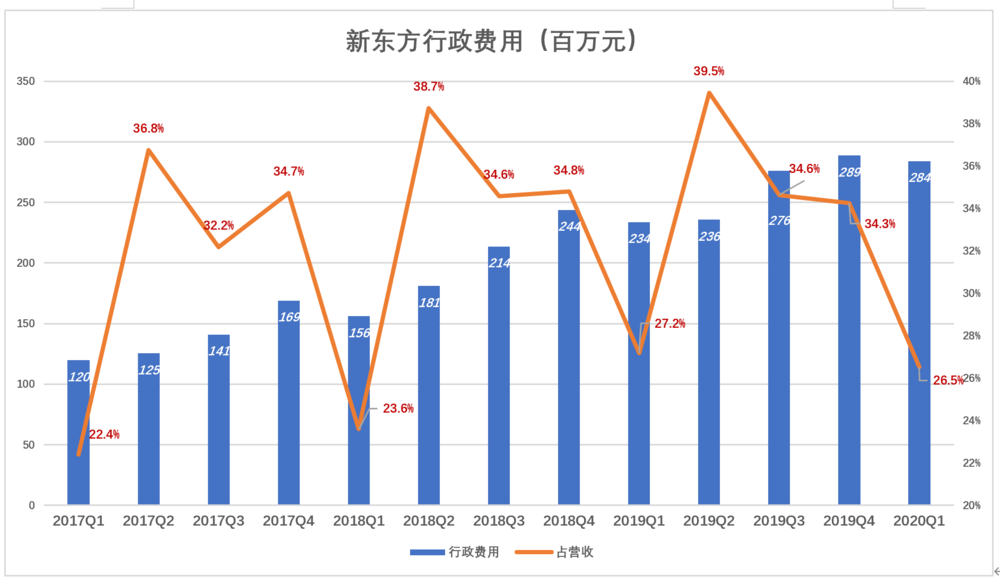

對新東方業績影響較大的是高企的行政費用。

最近7個財季,新東方行政費用均在2億美元以上。2019財年Q2,行政費用2.36億美元,相當于營收的39.5%;2020財年Q1達2.89億美元,相當于營收的26.5%。

俞敏洪在郵件里說:“我們現在有些管理者,能力不強還不奮進,安于現狀得過且過,上班遲到早退,甚至不在工作現場出現,基層調研基本不做。有的機構利潤率很低,花費很大,不考慮如何提高效率,還組織管理者出國一年兩趟。這就是不會過日子。”

俞敏洪所說的“不會過日子”,恐怕主要指的是行政費用過高。但在“五連發”之后的三個財季(分別截至到2019年2月28日、5月31日和8月31日),行政費用占營收的比例分別為34.6%、34.3%和26.5%,與上財年各季如出一轍。

盡管新東方把研發費用歸入“行政費用”,但每月近1億美元、每個工作日近3000萬人民幣的行政費用真心不低。

常言道:“慈不掌兵。”俞敏洪不夠“心狠手辣”,而且新東方管理積弊也不是一年兩年形成的。

3)利潤率提升拜外部環境所賜

新東方毛利潤呈明顯的季節性波動,Q1是波峰,Q2是波谷。近幾個財年的波峰越來越高,2019財年Q1毛利潤4.93億美元,2020財年Q1在6.32億美元,同比增長28.2%,剔除匯率因素增幅更是達到38%。

從百分比視圖看,2020財年Q1成本占營收的比例被壓縮2個百分點至41%,市場費用率被壓縮3個百分點至9%,唯有行政費用率巋然不動、一個百分點不降。通常來講,成本的“剛性”大于費用,新東方卻是壓成本難、降費用更難。

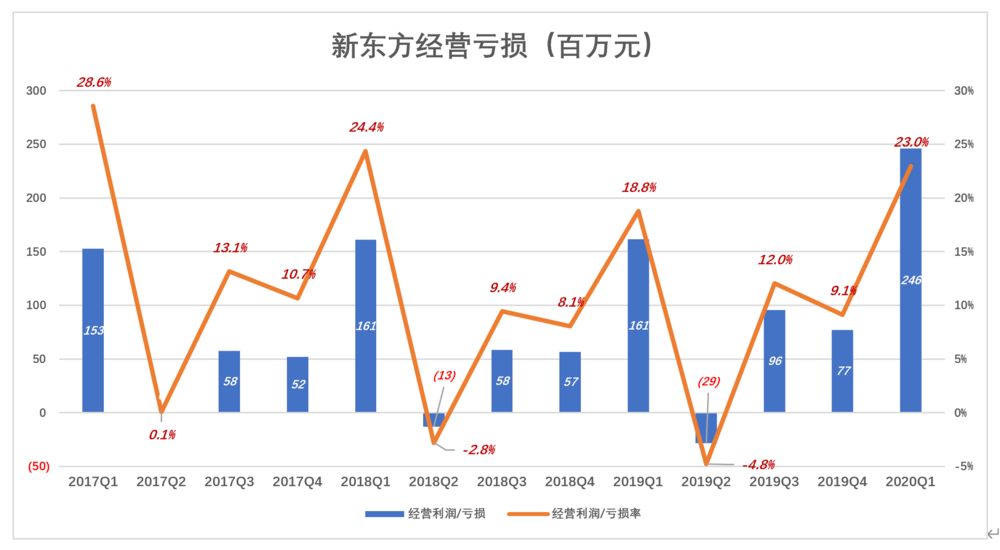

新東方業績的季節性波動令人印象深刻,最近連續兩個財年都出現單季虧損;

“旺季”經營利潤率徘徊不前,2017財年Q1經營利潤率28.6%,2020財年只有23%,降了5.6個百分點;

“淡季”經營虧損率卻有擴大趨勢,2017財年Q2微利,2018財年Q2經營虧損率2.8%,2019財年Q2經營虧損率4.8%。不知2020財年Q2情況如何。

盡管在控制成本、降低費用方面比較吃力,新東方財務狀態還是很健康的。比如總資產36.4億美元,應收賬款不到400萬美元。再比如教育部嚴管“遞延收入”,要求只能預收3個月的學費。我們發現新東方“遞延收入”沒有受任何影響。因為相當一部分學員是到新東方“突擊學習”的,從交學費到上完課只有幾個月時間。

隨著中產階層日益壯大,送子女出國“見世面”的需求高漲,即便不出國,外語也是決定工作、學習、晉升的關鍵因素。假如其它條件相同的兩個年輕人,外語水平相差較大,五年、十年后,外語好的那位在方方面面大概率會領先。新東方每季培訓人數不到300萬,成長空間很大。

教育部對民辦培訓機構的系列新政讓眾多資質差的玩家退出市場,新東方、好未來這兩家“頭部”公司卻在“陣痛”后迎來發展機遇。

在“互聯網顛覆一切”的狂躁喧囂中,新東方沒有放棄而是鞏固了自己核心優勢,20%以上營收增長、60%左右毛利潤,“三化”雖然未收全功但至少避免了“生意好時亂花錢”。投資人給出五六十倍的市盈率,說明看好新東方未來幾年的增長前景。

孔子曰:“從物如流,不知其所執。此則庸人也。” 面對變化的時代,企業和個人都應找到并發揚自身的核心優勢,以不變應萬變。

猜你喜歡

“雙面”豆神教育:6年虧掉52億,60交易日暴漲300%,前實控人持續減持,5.86億股解禁將至!

蹭上AI概念的豆神教育暴漲容易,暴跌也非常容易。

博望財經

博望財經

獵云網

獵云網

動點科技

動點科技