新支付戰爭:微信、支付寶砸下130億,補貼刷臉支付

文 | 歐拉

現在的中國,基本進入了無現金社會。

只要帶著手機,走遍天下都不怕。

那么,你有沒有想過,新的支付時代將是什么樣子?

微信和支付寶似乎給出了答案:今年下半年,兩大巨頭盯上了“刷臉支付”,開始全國發展代理商,打響新的支付戰爭。

支付寶官方稱,要拿出30億來補貼市場。而多位代理商透露:“微信的補貼金額更夸張,是100億。”

支付寶的刷臉支付設備叫“蜻蜓”,微信的叫“青蛙”。

“‘青蛙’就是吃‘蜻蜓’的。”一位代理商透露,兩者已劍拔弩張,火藥味十足。

一邊是巨頭們的撒幣鏖戰,另一邊,黑客們已蓄勢待發,并找到了破解刷臉支付的方式……

刷臉支付真的可以替代手機,成為新時代的支付方式嗎?

01;線下之爭

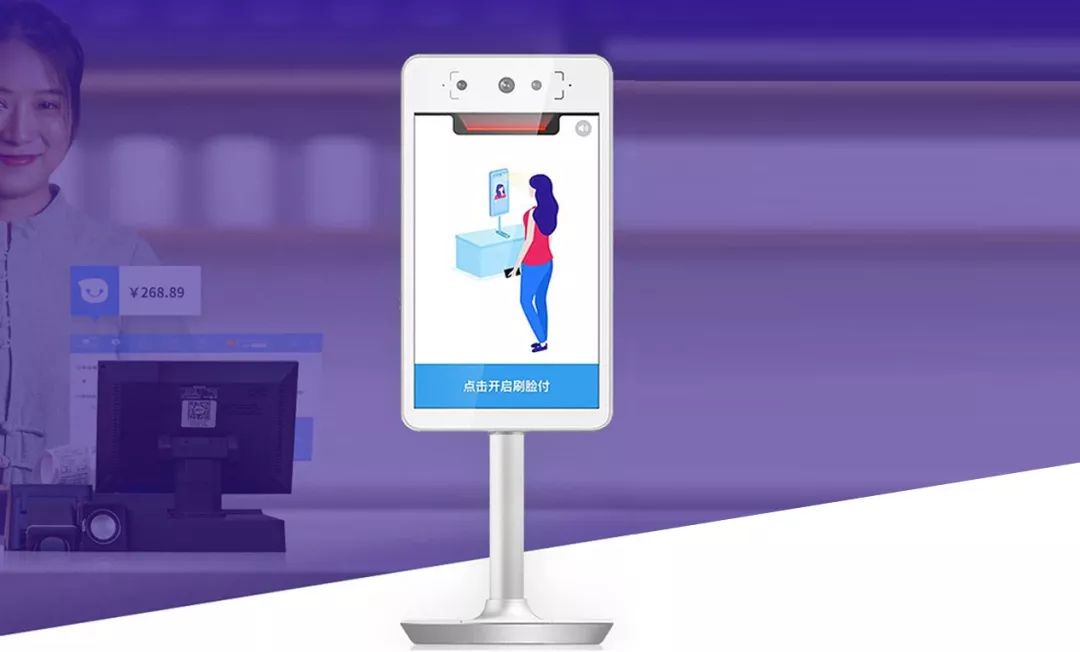

去年12月,支付寶推出了刷臉支付設備“蜻蜓”。

這是一款長得像iPad的電子設備。它們被擺在商戶的收銀口,用戶不用手機,直接通過攝像頭掃描人臉,即可完成支付。

支付寶曾經表示,之所以把它取名為“蜻蜓”,是希望它能像擁有2.8萬個復眼的蜻蜓一樣,快速、準確地識別物體。

3個月后,微信也推出了類似產品,名字很有意思,叫“青蛙”。

“‘青蛙’是吃‘蜻蜓’的。”一位刷臉支付設備的服務商稱,巨頭一上場,就火藥味十足。

支付寶的“蜻蜓”和微信的“青蛙”

目前,兩大巨頭爭奪市場的方式,主要是加盟代理:巨頭先授權給服務商,服務商再去全國發展代理。

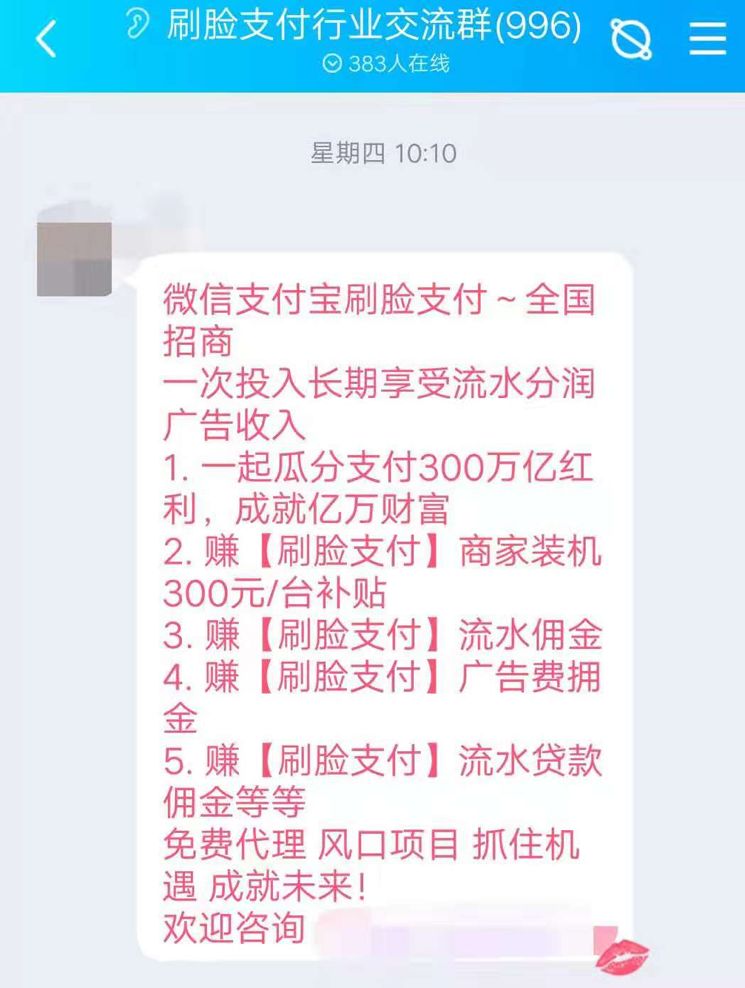

在各大社交平臺,都可以看到刷臉設備招商加盟的廣告,其用語極具誘惑力:“萬億規模市場”“風口項目,抓住機遇,成就未來”。

服務商在QQ群發布的招商加盟消息

一位服務商平圩稱,他將代理分為全國、省級、市級、區級四個等級,不同等級的代理,繳納不同的加盟費。

“省級代理29999元,區級代理只要2999元。”平圩稱。

代理們如何賺錢?

為了讓代理拼命干活,平圩制定了一些補貼政策,比如每拿下一個商戶,就獎勵300元;每臺設備還會有廣告的分潤。

代理級別越高,分潤比例越高。

服務商制定的代理政策

各家服務商給代理的優惠大同小異,代理費低一點,分傭的抽成就高一點;代理費高一點,抽成就低一點。

除了給服務商、代理商補貼之外,支付寶和微信給商戶的補貼也是驚人的。

多位服務商稱,目前,支付寶“蜻蜓”的普遍價格是1500元左右,但很多代理商都會給折扣,一些代理甚至只賣299元一臺。

如果商戶達到了指定的支付要求,支付寶就會給商戶返1200元。

而微信“青蛙”的報價比“蜻蜓”略高一些,但最高補貼也比“蜻蜓”高,可以達到1540元。

這些補貼政策,相當于白送,甚至倒貼錢讓商戶裝刷臉設備。

支付寶官方表示,已拿出30億來補貼市場生態。微信,似乎也不甘示弱。

“我們得到內部消息稱,后者已準備拿出100億來做補貼。”一位服務商透露。

今年7月,陳慶成為了“蜻蜓”的市級代理商。

他算過一筆賬:代理費4萬元,6位員工每月的人力成本1.8萬元,只要發展100個商戶,基本就能覆蓋成本,“肯定不虧”。

他按每臺設備800元的定價跟商戶談,最低就賣299元。

他并不想靠設備賺錢,而是在看后面的費率、廣告等收益。

最近兩個月,他每周可鋪5到6臺設備,“按照這個速度,四五個月就能回本”。

很多代理商都是被“暴富”“風口”等詞吸引過來的,他們都曾經在支付大戰中嘗到了甜頭。

每當巨頭要推廣新的支付設備時,就會提供大量的補貼,進來得越早,賺得越多。

目前來說,市場還處于早期,補貼很高,代理商只要認真做,基本都能賺錢。

他們將這稱為:“巨頭打架,小鬼吃撐。”

巨頭牙縫中的肉,就足夠將他們養肥。

02巨頭打架

兩大巨頭拿出130億培育市場,它們到底有著怎樣的野心?

有人說,這是第四次無現金支付革命。

前面三次,分別是POS機、NFC和二維碼支付。

POS機,最早是用于銀行卡支付。

NFC,是用使用了NFC技術的設備,比如手機,來“刷機”支付。但它已經被后面出現的二維碼支付取代,淪為雞肋般的存在。

現在最主流的支付方式,就是二維碼支付。

而“刷臉支付”,就是想對二維碼支付發起挑戰。

前面三次的支付,依然需要“介質”,而這次,什么都不需要帶,直接刷臉就可以。

如果刷臉支付是未來,這里必然成為新的流量入口,兩大巨頭將為此不惜拼死一戰。

得入口者,得流量;得流量者,得天下。

問題是,刷臉支付是未來嗎?

不管是代理商,還是商戶,對這個新技術的態度并不明確。

浙江一家支付公司的客戶經理何鑫偉稱,他們公司的主業是POS機業務。刷臉支付興起后,總公司決定兼顧這塊業務。

但兩個月下來,成績并不理想。“我們在全國有三千多位客戶經理,兩個月鋪的設備總量也就幾百臺。”他說。

“很多商戶毫無需求。”代理商馬曦稱,基本所有商戶都已經有了二維碼支付,“根本沒有必要再花錢搞一臺刷臉設備”。

除非,白送。

因此,馬曦和陳慶采取的方式一樣,先安裝,再靠后面的補貼賺錢。

但設備裝好后,他發現使用率很低。

“一些商戶一個月的流水只有幾百。”馬曦很著急,跑去商店里蹲點,看對方是否使用設備。

他發現,很多用戶還是堅持使用手機支付。

“現在手機就像是人的一個器官一樣,他們基本不需要刷臉支付。”馬曦稱。

此外,刷臉支付的技術還存在缺陷。

“會有年輕人覺得新鮮,嘗試一下,但還是覺得手機方便。”馬曦稱,這是因為刷臉支付不是百分百成功的。

比如微信的“青蛙”,現在還是第一代產品,“經常出現背光、識別不清的情況。刷十次,有三兩次會不成功”。馬曦稱,一旦用戶覺得第一次使用不成功、體驗差,他可能就會永遠放棄這種支付方式。

“調研結果顯示,并不是所有場景都能提升效能的。”微信支付行業應用副總經理郭潤增曾公開承認,在一些快餐場景中,刷臉的支付效率反而變低了。

而刷臉支付目前適用的場景,主要集中在一些用戶不太方便使用手機的場合。

比如游泳館、加油站,等等。

也就是說,真正適用刷臉支付的場景并不多。

馬曦曾經也做過NFC的推廣,最開始轟轟烈烈,最終一地雞毛。

而這次的刷臉支付革命,他也擔心是個偽命題。

他更怕補貼降下來之后,刷臉支付的設備無法再推廣出去。

03盜刷風險

除了刷臉支付使用不便之外,很多人對于這個新技術,尚存質疑。

“現在有的技術在三公里之外就能識別人臉,客戶沒有表達主觀意愿就去刷臉,這是多么可怕的一件事情。”

最近,央行科技司司長李偉就公開對刷臉技術的安全性提出了質疑。

隨著刷臉支付的逐漸落地,不少黑客也盯上這個領域。

“任何技術剛上線的時候,都會存在漏洞,抓住機會,就可以狠賺一把。”黑客小K稱。

目前,大部分的人臉識別,都是單目識別——意思是,只有一個攝像頭。

如果是單目識別,“點頭、搖頭、眨眼這些簡單動作,我們已可以通過圖像和視頻合成,輕易攻破”,小K稱。

于是,技術商又考慮使用雙攝像頭的雙目識別,并陸續加入結構光,做成3D攝像頭。

道高一尺,魔高一丈。3D頭像又出現了。

8月5日,南斗星仿真機器人創始人兼CEO王峻向媒體爆料:他用自己幾年前制作的3D打印蠟像頭,測試支付寶的刷臉支付功能。

通過這個“假人”,他在某出行APP上,成功購買了一張從南京到寶華山的火車票。

金融行業常使用的唇語識別,也并非百分之百安全。

“現在人臉遠程控制的技術比較成熟,三維虛擬人技術可以很容易模擬出人臉,這樣一來,破解唇語識別就變得很簡單了。”上海引波科技創始人袁華安稱。

“其實,無論是哪種人臉識別技術,我們都可以破解。”小K稱,他們只是看破解的成本是多高,帶來的利益是多大。

任何新技術的出現,都會引發一場激烈的“攻防之戰”,攻擊方找到漏洞,然后防守方封堵漏洞。

在一次次的惡戰中,防守方的城墻變得越來越堅固。

直到達到某種平衡:攻擊獲得的利益,低于攻擊的成本。此時,黑客們才會悻悻而歸。

其實,考慮到刷臉支付并不是百分之百的安全,銀行、支付寶等早已制定了策略,減少用戶損失。

針對盜刷問題,銀聯已明晰賠付政策的“風險全賠付”原則。

而支付寶也采用了保險兜底的方法。

技術不成熟,市場無剛需,還存在安全隱患,刷臉支付,真的可以成為未來支付的主流嗎?

“目前來看,還得觀望。”馬曦認為,這個市場還處于早期,現在下結論還太早。

盡管支付寶和微信砸下130億來培育市場,但和以前它們鋪天蓋地搶占二維碼支付風口時相比,這一次其實只算小試牛刀。

2019年春節前后,支付寶一共花了20億給全國人民撒紅包。

不過,服務商和商戶可不管最終這個模式是否能成——任何新業務的推廣、新流量的變遷,對他們來說,都是大賺一把的機會。

*文中部分受訪者為化名。

猜你喜歡

榮耀Magic V3正式發布,9.2mm再次刷新折疊屏輕薄紀錄

榮耀Magic旗艦新品發布會在深圳灣體育中心“春繭”體育館正式舉行。

財富獨角獸

財富獨角獸

獵云網

獵云網

博望財經

博望財經