達安基因董事會又內訌!公司從暴賺百億行至巨虧9億

作為國內基因檢測領域的龍頭企業,近年來,達安基因(002030.SZ)因股東糾紛和疫情帶來的業績波動引發市場關注。

近日,達安基因新一屆董事會的提名,遭到公司任職十余年老臣的反對。背后是原有管理層與國資股東間持續3年的博弈。

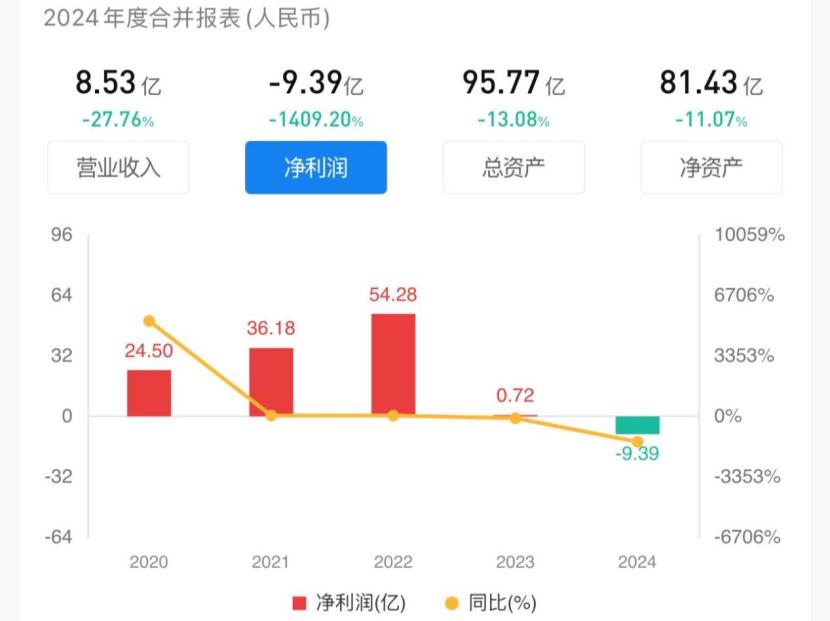

達安基因是國內老牌IVD(體外診斷試劑)企業,主要產品為體外診斷試劑,疫情期間,3年賺了110億元,但在去年出現2004年上市以來的首次虧損。截至5月13日,報收5.97元/股,市值83.79億元。

董事會提名遭2名董事反對

技術派PK金融派

5月9日,達安基因召開了第八屆董事會2025年第三次臨時會議,會議審議通過了多個議案。

不過,對于提名公司第九屆董事會非獨立董事候選人、以及獨立董事候選人的預案,表決結果均為7票贊成,2票反對,0票棄權。董事、總經理黃珞,以及副總經理、董事會秘書張斌投出反對票。

公告顯示,黃志征、韋典含、朱琬瑜、陳宏威、張為結、梁志坤被提名為第九屆董事會非獨立董事候選人。除韋典含外,第八屆董事會其余成員全部被替換,其中也包括現任董事長薛哲強。而這些候選人中,除三名獨董外,僅一人具備生物技術及工程學專業底蘊并有IVD行業研發與經營管理經驗。若上述提案獲得股東大會通過,黃珞、張斌二人將不再是公司新一屆董事會成員。

薛哲強來自達安基因大股東廣州金控,黃志征、韋典含、朱琬瑜、陳宏威、張為結均有廣州金控的背景。梁志坤則來自達安基因內部,也是董事會唯一技術背景出身,是達安基因體外診斷研發平臺總監。

這正是張斌反對的主要原因。他認為,新一屆董事會在能否把握IVD行業及生命科學領域的技術與市場發展方向,進行科學決策和有效實施,從而保持達安基因的競爭力、行業領先地位與可持續發展上,存在顯著的不確定性。

黃珞表示,新一屆董事會和經營團隊人選應該從IVD行業引進兼具技術前瞻性與商業敏銳度的戰略型掌舵人,突破技術瓶頸、提升產品競爭力,而不是聘用“同質化純金融背景為主”的團隊。

事實上,黃珞與張斌兩人都已在達安基因管理層任職超10年。達安基因脫胎于中山大學校辦企業,2020年,中山大學將控股股東廣州中大控股有限公司劃撥給廣州金控集團,引發管理層與國資股東的利益沖突。

2022年,達安基因董事會換屆選舉中,包括總經理周新宇、副總經理張斌在內的3名管理層核心成員集體落選,取而代之的是廣州金控背景的韋典含、薛哲強等國資背景的董事上位。

新智派新質生產力會客廳聯合創始發起人袁帥認為,后進入的國資股東與舊的管理層以及董事會之間的矛盾,會對上市公司經營發展產生多維度且復雜的影響。在戰略決策層面,易導致戰略方向搖擺不定,影響公司長期發展潛力。在公司治理結構上,矛盾會破壞內部權力制衡與協作機制,正常決策流程受阻,導致決策效率低下。從市場形象與投資者信心角度看,暴露出公司內部治理問題,投資者會擔憂公司未來發展穩定性。

來源:罐頭圖庫

要有效解決這種矛盾,可從多方面入手。袁帥表示,首先,建立高效溝通機制至關重要;再者,引入第三方專業機構進行調解與評估,提供專業建議與解決方案,借助外部專業力量打破僵局,推動矛盾解決;另外,完善激勵機制也是關鍵,建立與公司整體業績、戰略目標相掛鉤的激勵機制;最后,加強文化建設,培育積極向上、團結協作的企業文化。

從“疫情紅利王”

到IVD行業“虧損之王”

體外診斷(IVD)是指在人體之外通過對人體樣本(如血液、體液、組織等)進行檢測而獲取臨床診斷信息產品和服務,目前已經成為疾病預防、診斷治療必不可少的醫學手段。

2020年,新型冠狀病毒疫情將體外檢測帶入了民眾的視野,新冠病毒檢測試劑需求暴增。

據《中國醫療器械行業藍皮書(2024)》數據,我國體外診斷(IVD)市場規模從2016年的430億元增長至2023年的1185億元,年復合增長率為15.58%。

聚焦于體外診斷的達安基因也迎來潑天富貴。2019年,達安基因總營收約10億,2022年總營收約120億,翻了12倍。

從利潤來看,達安基因上市至今二十年,累計凈利潤126.74億元,其中新冠疫情三年的合計盈利高達114.79億元,占比90.57%。

疫情退潮后檢測需求銳減,2024年達安基因實現營收8.53億元,同比下降27.76%,歸母凈利潤虧損9.25億元,同比暴跌983.98%,成為IVD行業“虧損之王”。2022年,達安基因毛利率曾高達75%,而到2024年一季度,毛利率已只有55%。單季度來看,2023年第四季度,毛利率一度下降到40%以下。

來源:企業預警通

無法持續的新冠病毒檢測業務還給達安基因帶來了壞賬,并在近兩年吞噬凈利潤。

2023年,達安基因計提應收賬款減值損失1.54億元,占當年歸母凈利潤的147.33%。2024年,計提應收賬款減值損失4.08億元,占當期歸母凈利潤比例為44.12%,按單項計提壞賬準備的應收賬款約1.02億元,按信用風險特征組合計提的壞賬準備約9.16億元,壞賬準備期末余額合計約10.2億元。

業績不景氣之下,高管獎金也大打折扣。達安基因2月5日披露,高管人員2024年增加發放兩個月職級工資。而2023年,達安基因高管年度效益獎金金額等于公司2023年實際達成凈利潤(1.05億元)的5%。

業務上看,達安基因主要的收入來自試劑類產品,2024年報顯示,無論是銷售量還是生產量,生物制品業試劑類(盒)較同期都下滑80%以上。

也有投資者指出,集采是把雙刃劍,但達安基因不能一直靠試劑吃飯,儀器銷售不行才是大問題,得加強產品競爭力,拓展市場才行。

來源:罐頭圖庫

事實上,體外診斷(IVD)行業當前處于從疫情后市場回落轉向高質量發展的深度調整階段。根據2025年一季度數據,超七成企業營收同比下滑,龍頭企業如邁瑞醫療(300760.SZ)、迪安診斷(300244.SZ)也出現雙位數降幅。但部分企業通過技術創新或細分市場深耕實現逆勢增長,例如新產業(300832.SZ)和圣湘生物(688289.SH)在一季度營收和凈利潤均實現正增長。

達安基因同樣正經歷“后疫情時代”的戰略重構期。2025年第一季度扭虧為盈,實現凈利潤5292.43萬元。公告稱主要原因為報告期公允價值上升影響。

前瞻產業研究院的研究報告認為,人們對于疾病的風險預測、健康管理、慢病管理等都有更高的要求,體外診斷行業面臨巨大的成長機會。預計2029年中國IVD(體外診斷)市場規模將超1900億元,年復合增速達到8.26%。

從暴賺到巨虧,能熬過行業洗牌的企業才會展現出技術和商業韌性,企業更應重新審視自身發展方向,加強技術研發和重塑市場競爭力的契機。

猜你喜歡

前三季度凈利預增超56%,核酸試劑盒龍頭達安基因業績預喜

近日,達安基因(002030.SZ)發布了前三季業績預增公告,預計實現歸屬于上市公司股東的凈利潤為24.00億元~27.00億元,同比增長56.13%~75.64%。

野馬財經

野馬財經

AI財經社

AI財經社