廣信科技賣絕緣材料年入5億,“湘商”父女即將收獲一個IPO!

你每天都在用電,無論是給手機(jī)充電,還是打開家里的電器。但是在保障這些電力安全穩(wěn)定傳輸?shù)谋澈螅幸环N關(guān)鍵材料,就像給這些設(shè)備穿上了“保護(hù)衣”,讓電可以安全穩(wěn)定地傳輸,那就是——絕緣纖維材料。

近日,據(jù)北交所公告顯示,主要銷售絕緣纖維材料及其成型制品的企業(yè)——湖南廣信科技股份有限公司(下稱“廣信科技”),其IPO將于4月23日首發(fā)上會。

來源:罐頭圖庫

2017年,公司首次叩擊創(chuàng)業(yè)板大門,但未能通過證監(jiān)會創(chuàng)業(yè)板發(fā)審委的審核。直到2024年6月28日,公司轉(zhuǎn)戰(zhàn)北交所遞表,這場跨越近三千個日夜的資本征程,終于進(jìn)入最終倒計時。

這家企業(yè)的掌舵人,是一對“湘商”父女。面對兩輪問詢中直指的經(jīng)銷商問題,在上市的“臨門一腳”時刻,廣信科技能否排除質(zhì)疑,順利過會呢?

年入超5億元

湖南企業(yè)沖刺IPO

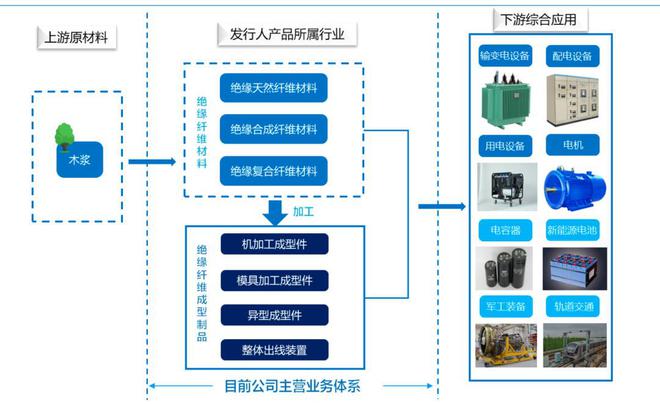

根據(jù)《招股書》可知,廣信科技專注于絕緣纖維材料及其成型制品的研發(fā)、生產(chǎn)和銷售。

這些產(chǎn)品廣泛應(yīng)用于輸變電系統(tǒng)、電氣化鐵路及軌道交通牽引變壓系統(tǒng)、新能源產(chǎn)業(yè)以及軍工裝備等領(lǐng)域,是不同電壓等級輸變電設(shè)備絕緣的關(guān)鍵所在。

目前,絕緣纖維材料主要包含絕緣天然纖維材料、絕緣合成纖維材料以及絕緣復(fù)合纖維材料等,廣信科技主要聚焦于絕緣天然纖維材料。這些材料是用纖維狀物質(zhì),經(jīng)過一道道復(fù)雜的加工工序制成的,有著特殊的絕緣能力。

來源:《招股書》

《招股書》顯示,廣信科技的產(chǎn)品主要分成絕緣纖維材料和絕緣纖維成型制品這兩大類。

具體看,2022-2024年,絕緣纖維材料營收逐年增長,分別達(dá)2.31億元、3億元和3.78億元,占主營業(yè)務(wù)收入的比例從76.13%下降至65.57%。

另一種產(chǎn)品絕緣纖維成型制品,其營收漲勢明顯,從2022年的0.72億元增至2023年的1.18億元,2024年達(dá)到1.98億元,占比從23.87%提升至34.43%。

來源:《招股書》

憑借兩款產(chǎn)品,公司營業(yè)收入逐年增長,分別為3.04億元、4.2億元、5.78億元,同比分別增長31.76%、38.05%、37.49%;凈利潤分別為1472萬元、4940萬元、1.16億元,同比分別增長89.75%、235.55%、135.14%。

業(yè)績增長的同時,公司也不乏資本市場的布局。

早在2017年,公司就謀求在創(chuàng)業(yè)板上市,當(dāng)時廣信科技借助“扶貧綠色通道”,創(chuàng)造了從申報到過會僅271天的快速紀(jì)錄。但由于存在內(nèi)部控制缺陷,及業(yè)務(wù)獨(dú)立性方面的問題,被發(fā)審委予以否決。

2024年6月28日,廣信科技再次踏上征程,向北交所遞交了上市申請材料。經(jīng)過近10個月的等待,2輪問詢,2025年4月23日,廣信科技迎來重要時刻,北交所上市委員會將對其上市申請進(jìn)行審議。

從公司募資情況看,廣信科技此次擬發(fā)行2000萬股,募資約2億元,分別用于電氣絕緣新材料擴(kuò)建項(xiàng)目(1.3億元)、研發(fā)中心建設(shè)項(xiàng)目(0.4億元)、補(bǔ)充流動資金(0.3億元)。

前五大客戶占比33.87%

公司被問詢經(jīng)銷收入真實(shí)性

公司業(yè)績大幅增長后,剛好達(dá)到上市標(biāo)準(zhǔn)。

廣信科技選擇的是北交所第一套上市標(biāo)準(zhǔn)。即“預(yù)計市值不低于2億元,最近兩年凈利潤均不低于1500萬元且加權(quán)平均凈資產(chǎn)收益率平均不低于8%,或者最近一年凈利潤不低于2500萬元且加權(quán)平均凈資產(chǎn)收益率不低于8%”。

從數(shù)據(jù)來看,2022年公司歸母凈利潤僅1472.36萬元,未達(dá)“連續(xù)兩年凈利潤1500萬元”的門檻,但2023年公司凈利潤(扣除非經(jīng)常性損益前后孰低)為4521萬元,加權(quán)平均凈資產(chǎn)收益率為12.13%,滿足第二項(xiàng)“最近一年”的達(dá)標(biāo)條件。

來源:罐頭圖庫

但是業(yè)績的爆發(fā)式增長,與公司同行表現(xiàn)形成強(qiáng)烈反差。

2024年,廣信科技營業(yè)收入和扣非后歸母凈利潤增幅(37.49%、157.99%),遠(yuǎn)高于同行東材科技(14.85%、-14.02%)、民士達(dá)(19.82%、49.94%)和恒緣新材(0.58%、-38.41%)。如此業(yè)績表現(xiàn),自然引來了北交所的問詢,要求公司說明業(yè)績增幅高于同行業(yè)可比公司的原因及合理性。

來源:罐頭圖庫

公司回應(yīng)稱,這主要是因?yàn)楣九c同行業(yè)可比公司在產(chǎn)品內(nèi)容、產(chǎn)品結(jié)構(gòu)、產(chǎn)品定價、原材料種類、產(chǎn)品銷售區(qū)域、下游應(yīng)用市場、客戶結(jié)構(gòu)等方面存在一定的差異。

同時,廣信科技所處行業(yè)正處于高景氣階段,下游輸變電行業(yè)需求旺盛,公司在銷售端適度提價,加之原材料采購價格未發(fā)生重大不利變化,所以營業(yè)收入和扣非后歸母凈利潤才呈現(xiàn)高速增長趨勢。

剝開業(yè)績增長的外衣,2022年-2024年,公司應(yīng)收賬款與應(yīng)收款項(xiàng)融資總額從1.73億元增至2.18億元,其中應(yīng)收賬款余額雖從6513.98萬元降至6100.39萬元,但其中,2024年前五大客戶的應(yīng)收賬款占應(yīng)收賬款期末余額合計數(shù)的比例高達(dá)63.4%。

《招股書》顯示,2024年,廣信科技前五大客戶銷售占比達(dá)33.87%,特變電工以5092.51萬元營收成為第一大客戶,貢獻(xiàn)了8.82%的收入。

然而,在這看似穩(wěn)固的合作背后,卻存在大量只簽字未蓋章的單據(jù)收入。2022-2024年,這部分收入分別為1.85億元、2.66億元和4.26億元,占主營業(yè)務(wù)收入比例達(dá)60.96%、63.59%和73.94%。

來源:《招股書》

北交所對此高度關(guān)注,要求公司說明報告期內(nèi)收入單據(jù)客戶只簽字未蓋章等單據(jù)效力瑕疵情形的具體情況、各期金額及比例,相關(guān)簽字人員身份、是否有權(quán)代表客戶簽字,收入單據(jù)是否有效,規(guī)范整改及運(yùn)行情況。

廣信科技解釋稱,下游大型變壓器生產(chǎn)企業(yè)印章管控嚴(yán)格,審批流程漫長,加之自身產(chǎn)品交付量大、頻率高,導(dǎo)致簽收單難以蓋章。

公司還指出,收入單據(jù)簽字人員主要是采購或入庫相關(guān)人員,后續(xù)貨款付款程序能證明客戶認(rèn)可這些人員有權(quán)簽字。這些簽收單,都是有效的交付憑證,不存在效力問題。

除了存在收入確認(rèn)的瑕疵外,廣信科技來自經(jīng)銷收入的真實(shí)性也被北交所問詢,其中涉及經(jīng)銷商員工人數(shù)、毛利率差異等問題。

來源:《招股書》

《招股書》顯示,2022-2024年,廣新科技的經(jīng)銷收入從1.06億元增至1.38億元,且經(jīng)銷商多為中小型企業(yè)。

根據(jù)《招股書》可知,公司前20大經(jīng)銷商中,有13家員工不足10人。沈陽市廣信緣物資銷售中心甚至僅有1名員工。

此外,公司經(jīng)銷商的毛利率差異明顯。經(jīng)銷商中,沈陽市廣信緣物資銷售中心(下稱“沈陽市廣信緣”)、邵陽市電工材料有限公司(下稱“邵陽市電工材料”),在2021年-2022年毛利率較高,前者分別為38.44%、34.98%;后者分別為34.52%、26.35%,比非關(guān)聯(lián)方的毛利率高。

來源:《招股書》

而這兩家公司還均為公司關(guān)聯(lián)方。沈陽市廣信緣負(fù)責(zé)人王洪興、邵陽市電工材料股東成麓分別持有廣信科技0.07%、0.01%的股份。

廣信科技解釋,這與產(chǎn)品結(jié)構(gòu)變化有關(guān)。絕緣纖維材料按厚度分為薄、厚兩種。薄絕緣纖維材料競爭小,公司產(chǎn)品競爭力和定價權(quán)強(qiáng),毛利率高。前兩年,兩家關(guān)聯(lián)經(jīng)銷商采購薄絕緣纖維材料占比高,所以毛利率高。

“湘商”父女持股60.8%

IPO期間背上2400萬債務(wù)

公司背后的操盤手是一對湖南父女——魏冬云、魏雅琴父女。現(xiàn)年68歲的魏冬云與42歲的魏雅琴父女,憑借60.8%的絕對控股權(quán),穩(wěn)坐廣信科技“頭把交椅”。其中,父親魏冬云手握45.65%股份,女兒魏雅琴持有15.15%股份。

中山大學(xué)管理學(xué)院教授李新春指出,家族企業(yè)控股高在一定程度上有助于企業(yè)保持戰(zhàn)略的穩(wěn)定性。家族作為控股方,往往更注重企業(yè)的長期發(fā)展,不會因短期的市場波動或業(yè)績壓力而輕易改變戰(zhàn)略方向。

進(jìn)一步穿透股權(quán)迷霧發(fā)現(xiàn),新材料基金持股10.62%,唐吉晃持股6.21%,云起產(chǎn)業(yè)基金持股2.52%,監(jiān)事唐昌林持股2.08%,魏勇持股1.24%。

來源:《招股書》

在《招股書》中,公司表明唐吉晃2020年為公司董事,目前已從廣信科技退休,不過被返聘為顧問。此外,唐吉晃和唐昌林是父子關(guān)系,魏勇和唐靖為配偶關(guān)系。

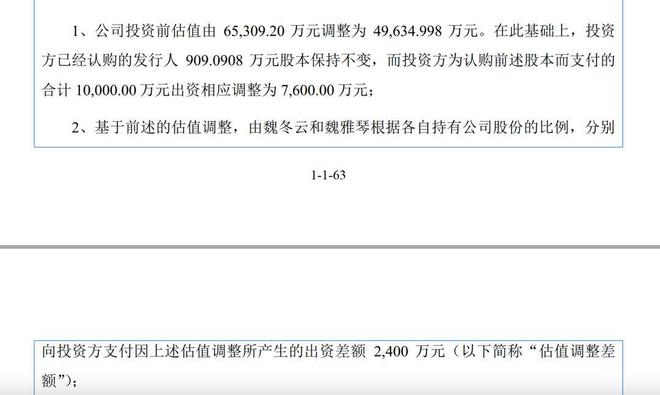

就在廣信科技沖刺IPO的關(guān)鍵時期,投資方突然按下“估值重調(diào)鍵”。

2025年4月,新材料基金、紅土瑞錦、深創(chuàng)投與魏氏父女簽署《估值調(diào)整協(xié)議》。

回溯2020年12月的增資,彼時公司投資前估值高達(dá)6.53億元,如今卻被“砍價”至4.96億元,縮水幅度近24%。盡管投資方認(rèn)購的909.09萬元股本維持不變,但實(shí)繳出資卻從1億元驟降至7600萬元。

估值大幅縮水,致使投資方實(shí)繳出資減少,由此產(chǎn)生了2400萬元的差額。根據(jù)協(xié)議約定,這筆差額需由魏冬云和魏雅琴承擔(dān),他們不得不自掏腰包填補(bǔ)窟窿。

來源:《招股書》

公司方面透露,魏冬云、魏雅琴作為債務(wù)人,未來可通過自有房產(chǎn)收益、其他資產(chǎn)轉(zhuǎn)讓、上市后分紅、股權(quán)質(zhì)押等多種方式籌措資金,稱有能力償付這筆債務(wù)。如今,背負(fù)著“債務(wù)”的廣信科技,能否順利叩開資本市場的大門呢?

野馬財經(jīng)

野馬財經(jīng)