宏遠股份賣電磁線年入20億,69 歲 “老翁” 帶兒女、女婿闖關IPO

在日常生活中,你或許未曾留意,當你打開電燈享受光明,或是使用各種電器設備時,背后都離不開一種關鍵材料——電磁線。它就像電流的“隱形軌道”,引導著電流,保障各種電力設備的正常運轉。

近日,主要從事電磁線的研發、生產和銷售的企業——沈陽宏遠電磁線股份有限公司(下稱“宏遠股份”),其IPO將于4月18日首發上會。

來源:罐頭圖庫

從2022年6月29日首次遞交《招股書》至今約1000多天,宏遠股份的IPO之路終于走到最后一步。

然而,光鮮的背后,宏遠股份經歷了兩次問詢,存在大客戶依賴、募資用途數據前后不一致等問題,公司此次能否順利過會呢?

從遞表深交所到轉戰北交所

靠賣電磁線年入20億元

在央視《大國重器》紀錄片里,宏遠股份的電磁線產品應用在昌吉—古泉1100kV特高壓直流換流變壓器中,這款變壓器是全球電壓等級最高的變壓器。

電磁線在電力系統中至關重要,負責電能與磁能的轉換,公司借此打造出換位導線、紙包線等產品。這些產品應用于高電壓、大容量的電力變壓器、換流變壓器及電抗器等核心電力設備。它們對保障電力系統穩定運行至關重要。

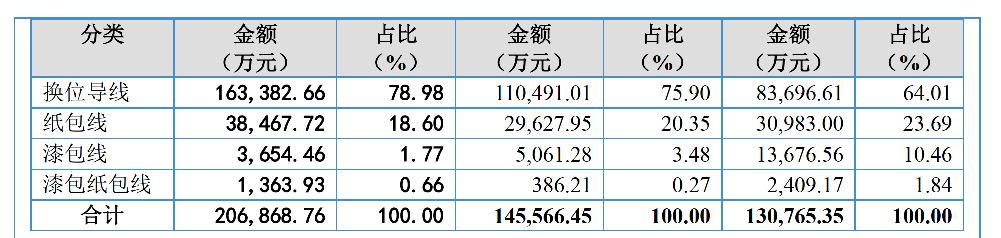

從營收構成來看,2022年至2024年(下稱“同期”),換位導線業務成為宏遠股份的主要收入來源。三年內,換位導線的收入分別為8.37億元、11.05億元和16.34億元,占公司總營收的60%以上,撐起營收“大半壁江山”。

來源:《招股書》

相比之下,紙包線業務收入在同期為3.1億元、2.96億元和3.85億元,占比始終維持在25%以內。漆包線和漆包紙包線業務的收入占比則逐年下降,從2022年的12%降至2024年的2.3%。

憑借多種產品布局,宏遠股份在2022年至2024年間的營收從13.11億元增長至20.72億元,凈利潤從4999.75萬元增至1.02億元。

業績增長的同時,宏遠股份也在積極謀劃進軍資本市場。

2022年6月29日,公司向深交所遞交創業板上市申請,申請迅速獲得受理并順利進行預披露。然而,在完成兩輪問詢后,2023年1月,公司卻主動撤回申請材料,深交所也隨之終止其IPO進程。

之后,宏遠股份將目光轉向北交所。2024年6月,公司北交所IPO申請獲受理,經過兩輪問詢答復,2025年4月11日,公司正式進入上會階段,披露上會稿。

來源:罐頭圖庫

然而,在首次回復北交所問詢時,電磁線生產線擴建項目的新增產能出現了表述不一致的情況。《招股書》中提到新增產能為5000噸,而在問詢函的回復中提到為4000噸。北交所要求公司核實并修正這一表述。

前五大客戶銷售占比超7成

應收賬款逐年上升

宏遠股份的成功離不開大客戶的支持。公司前五大客戶均為國內知名的輸變電設備制造商,包括特變電工、電氣裝備集團及其關聯公司、山東泰開、哈變公司和埃及ELSEWEDY等。

這些大客戶對宏遠股份的業績貢獻巨大,2022年到2024年,公司向前五大客戶的銷售金額占比分別為80.31%、76.54%和72.45%,始終保持在70%以上。

其中,特變電工是宏遠股份的最大客戶。報告期內,宏遠股份向特變電工的銷售收入分別為5.53億元、6.84億元和8.66億元,占公司年度銷售總額的比重分別為42.16%、46.83%和41.8%。特變電工的穩定合作為宏遠股份的業績增長提供了重要支撐。

來源:《招股書》

高客戶集中度也導致宏遠股份應收賬款風險上升。2022年-2024年,宏遠股份的應收賬款賬面余額逐年上漲,分別約1.27億元、1.68億元、2.53億元,占主營業務收入的比例分別為9.73%、11.53%和12.25%。

其中,公司應收賬款周轉率在逐步下滑,分別為10.01次/年、9.9次/年和9.84次/年。值得一提的是,該比率越高,表明企業收賬速度快、平均收賬期短、壞賬損失少、資產流動快且償債能力強。

“這代表著議價能力可能被削弱,由于依賴單一客戶帶來的大部分收入,公司在談判中可能處于不利地位,難以爭取更有利的合作條件。最后,這也限制了公司的市場擴展和多樣化發展,增加了業務的不穩定性。”港股100強研究中心顧問余豐慧表示。

不過,北山常成基金投研院執行院長王兆江則認為,“應該不會影響IPO,因為單一客戶依賴的上市案例也不少,只要他的產品有競爭力,可替代性弱,還是可以過會的。大客戶依賴擺脫的辦法就是提高核心產品競爭力,增加市場占有率。”

來源:《招股書》

除了客戶集中度,宏遠股份的供應商集中度也較高。前五大供應商包括中國船舶工業物資東北有限公司、艾倫塔斯公司、天津市瑞中特種電工材料有限公司和山東美加電力設備有限公司等。

2022年到2024年,公司向前五大供應商的采購金額占比分別為98.25%、97.61%和97.37%。

尤其是公司向第一大供應商——中國船舶工業物資東北有限公司的采購占比,2022年和2023年超過94%,但在2024年降至81.54%。

同期,公司應付賬款余額分別為737.78萬元、926.24萬元和2334.72萬元;存貨賬面價值為1.58億元、1.61億元和2.46億元,同期存貨周轉率從7.62次/年下降至6.15次/年。一般而言,存貨周轉率越高,表明企業存貨周轉速度越快,存貨占用資金越少。

來源:罐頭圖庫

客戶及供應商的雙“強勢”下,公司在經營活動現金流方面持續為負。2021至2023年,經營活動現金流凈額分別為-1.37億元、-2.44億元和-6829.04萬元,直到2024年才轉為正值0.29億元。

公司解釋稱,負現金流的原因主要是由于業務規模擴張、原材料價格波動、客戶與供應商結算周期差異等多重因素。公司直言,若未來經營活動現金流狀況無法改善,可能面臨資金周轉壓力,甚至引發流動性風險。

此次沖擊北交所,宏遠股份計劃募資2.82億元。其中8000萬元用于補充流動資金,增強資金儲備。

其余資金則預計用于電磁線生產線智能數字化升級、生產線智能數字化擴建、電磁線研發中心建設及新能源汽車高效電機用特種電磁線生產基地建設,分別投資5591.56萬元、5557.9萬元、1127.3萬元和7879.05萬元。

兒女齊上陣!

69歲“老將”能否圓夢IPO?

宏遠股份的背后,有一個強大的楊氏家族,這個家族的三位成員牢牢掌控著公司的未來。楊緒清、楊立山和楊麗娜是公司實際控制人,三人合計控制著宏遠股份83.62%的表決權。

其中,楊緒清是楊立山和楊麗娜的父親,楊立山與楊麗娜為兄妹。

楊緒清是家族的核心人物,69歲的他只有高中學歷,但憑借多年的實踐經驗,逐步從電器廠的技術員做起,最后成為了廠長。進入1990年代,楊緒清成為宏遠股份的執行董事和總經理,帶領公司步入正軌,如今他任宏遠股份現任董事長和總經理。

他的兒子楊立山出生于1977年,擁有本科學歷。從2000年開始,他便加入了宏遠股份,專注于公司戰略銷售和管理工作,如今擔任董事、副總經理一職。

女兒楊麗娜1989年出生,擁有工商管理碩士學位,同時擁有加拿大永久居留權,她曾在加拿大人壽保險公司擔任會計師,后來選擇回歸家族企業。2019年,她成為宏遠股份的國際營銷銷售經理,如今在公司擔任董事。

來源:罐頭圖庫

除這三位核心成員,其他家族成員也在公司擔任重要職務。

楊緒清的弟弟楊緒明擔任副總經理;公司的財務總監熊偉才,則是楊緒清侄女楊立敏的配偶;而女兒楊麗娜的丈夫莊政曦,是加拿大國籍,他曾在加拿大匯豐銀行、道明加拿大信托銀行工作。2018年12月至今,擔任公司副總經理和證券事務代表。

在股權結構上,楊氏家族持股高度集中。楊緒清直接持有4.35%股權;楊立山、楊麗娜分別直接持股44.54%、23.97%。此外,還有部分親屬通過員工持股平臺間接持股。

沈陽宏遠永昌投資管理中心(下稱“宏遠永昌”)和沈陽宏遠日新投資管理中心(下稱“宏遠日新”)均為員工持股平臺,兩者分別持有公司5.94%和4.82%的股份。

在宏遠日新的39名合伙人中,楊緒清占據40.15%的份額,楊立山的岳父張大力持股2.45%,楊緒清胞弟楊緒明的兒子楊立壬則持有4.91%的份額。

來源:罐頭圖庫

家族控制的模式也引發了監管機構的關注。北交所在首次審核時要求宏遠股份對控股股東和家族成員的外部投資、借款情況、關聯交易等進行詳細說明。

對此,宏遠股份明確表示,家族控制的企業與宏遠股份并不存在同業競爭,也沒有任何影響公司獨立性的關聯交易。

股東中也不乏私募投資基金的身影:浙商盛海、蘇州溪水、蘇州環秀湖、星咖匯等,持股比例分別為3.58%、2.93%、2.6%和1.83%。毋庸置疑的是,當宏遠股份順利上市后,楊氏家族的財富將迎來飛躍。

野馬財經

野馬財經