130億,上海殺出一個氫能獨角獸IPO

氫能產業,又誕生一個IPO。

12月6日,重塑能源(02570.HK)正式登陸港交所,上市首日開報148.9港元/股,較上市發售價147港元微漲1.29%,總市值約130億港元。

成立于2015年的重塑能源,是業內“明星獨角獸”——9年時間里,重塑能源一直致力于氫燃料電池技術的研發和商業化應用。憑借在技術創新上的不懈努力,重塑能源成為行業首家全面實現燃料電池系統、電堆、膜電極、雙極板自研及量產的氫能科技企業,在長壽命、高可靠、環境適應性等商用車燃料電池核心技術方面已達到國際先進水平。

弗若斯特沙利文資料顯示,按2023年氫燃料電池系統的銷售輸出功率計,重塑能源位居中國氫燃料電池系統市場第一,市場份額為23.8%;按2023年重卡搭載的氫燃料電池系統的總銷售輸出功率計,公司位居中國氫燃料電池系統市場第一,市場份額為42.4%;按2023年重卡搭載的氫燃料電池系統的總銷售額計,公司位居中國氫燃料電池系統市場第一,市場份額為29.4%。

成立至今,重塑能源也完成數輪融資。招股書顯示,重塑能源在IPO前共進行了8輪融資,融資金額合計39.39億元。且截至2022年最后一輪融資后,重塑能源的估值已高達108.6億元,是氫能領域名副其實的超級獨角獸企業。

在重塑能源身后,更是集結了一支龐大的投資陣營。具體來看,重塑能源與中國石化、一汽解放集團、正泰集團、杜邦、舍弗勒、豐田汽車等國內外知名企業建立了戰略合作關系,并獲得了中國石化資本、國家制造業轉型升級基金、一汽解放集團、宇通集團、豐田通商、紅杉資本、高瓴資本、春陽資本等產業資本和知名機構的投資。

值得一提的是,重塑能源此次IPO招股還引入1名基石投資者,九江市國資委旗下九江鼎創認購3億元的發售股份,以招股價計算,約占發售股份約43.4%。

更具意義的一幕是,在港交所揮起敲鐘寶錘的重塑能源,也是繼億華通、國鴻氫能、金源氫化、國富氫能上市之后,新鮮出爐的國內“氫能第五股”。

目光順著重塑能源身后望去,氫能賽道上正有越來越多的企業在叩響IPO大門。

80后上饒小伙,在上海干出一個IPO

重塑能源的故事,也是一個江西上饒80后在上海打拼發展的故事。

今年43歲的林琦,是重塑能源的創始人。

1981年生于江西上饒,2000年到江西南昌上大學,一直到大學畢業前,生于江西長于江西的林琦,走的每一步都循規蹈矩。但命運的齒輪,卻無形間在2004年林琦踏出象牙塔的那一刻開始轉動。

2004年,獲得南昌大學軟件工程學士學位的林琦,選擇進入了一個“明知前途無量,現實卻很骨感”的小眾行業——氫燃料電池。2004年12月到2010年1月期間,林琦在一家主要從事燃料電池技術開發及產業化公司“上海神力科技有限公司”工作,擔任工程師,主要負責開發燃料電池控制系統。

彼時,全球范圍內的氫能公司加起來都不到10家,當時的中國也只有2家公司在開展技術探索,還都停留在示范項目的嘗試階段,離市場應用還很遠。

但在“燃料電池”這個小眾行業里,林琦一待,就是二十年。

中途林琦并非沒有過動搖,但據其事后回憶,當時兩個行業的“高光時刻”影響了他此后的創業選擇,一是2008年北京奧運會開幕式上,一輛氫燃料電池汽車開進了鳥巢;另一個是2011年,戴姆勒奔馳啟動了一場燃料電池汽車全球游。

2010年1月,林琦從上海神力科技離職,同年3月,林琦進入上汽集團,擔任系統工程師,主要負責燃料電池控制系統開發。而上汽集團,也是早年涉足燃料電池這一小眾領域的先行者之一。

2001年,上汽集團內部就啟動了燃料電池汽車的樣車研制工作;2006年開始,上汽集團更是承擔了多項燃料電池汽車開發課題,與高校展開產學研的合作進行燃料電池整車集成技術的研發。并在2010年,上汽集團所研制的燃料電池汽車還成功承擔了上海世博會接待任務。

值得注意的是,上汽集團在2018年分拆出了一家名為“捷氫科技”的氫能車電池供應商,后者現今更是長成了氫能領域的一顆新星。早年在上汽集團從事燃料電池相關業務的研發人員中,除離職或經崗位調整后不再從事燃料電池相關業務的人員外,均已通過市場化、雙向選擇的方式加入了捷氫科技。

林琦沒有等到上汽集團將捷氫科技分拆之時。2014年,還在上汽集團的林琦,和當時同事進行試制氫燃料電池汽車全國自駕路測的一段工作經歷中,試制車的上乘表現出乎了他意料。彼時的林琦便明確意識到,氫燃料電池這項技術已經成熟,可以走出實驗室了。

于是在2015年9月,林琦從上汽集團離職,同月創立了重塑能源,主攻氫燃料電池。又用九年時間,林琦帶領著重塑能源走到二級市場門前。

值得關注的是,港交所并非重塑能源首選,早在2021年3月,重塑能源便向上交所科創板遞交上市申請,但在同年8月,重塑能源因“考慮未來業務戰略定位及資金規劃”,撤回了發行上市申請。后在2022年10月,重塑能源又提交了輔導備案,但截至最后實際可行日期,仍在評估潛在上市好處的重塑能源,并未向上交所科創板提交任何正式上市申請。

最后,重塑能源選擇了港交所。如其所言,“全球發售將為我們提供必要的資金,協助我們擴大業務,拓闊業務前景,從而提高我們的競爭力,且在聯交所上市將會提高我們的品牌形象及市場知名度,為我們提供進一步擴大投資者基礎的機會”。

從2004年至今,轉眼間20年過去,在燃料電池行業深耕多年的林琦,在今天終于成功推開了二級市場大門,并收獲了人生中的第一個IPO。

8輪融資39億,身后投資大咖云集

從成立到上市,這條路重塑能源走了9年時間。

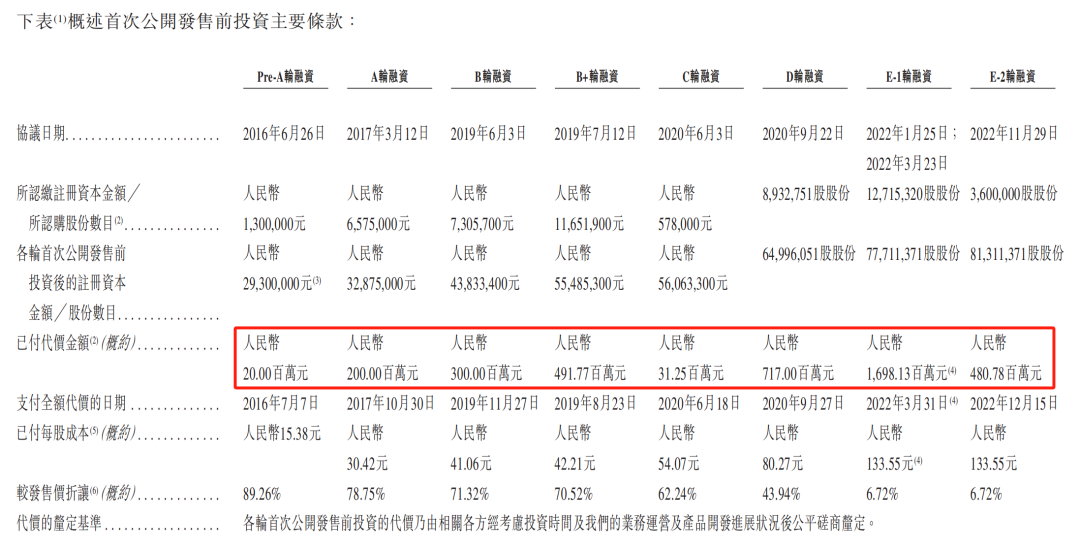

但幸運的是,在走向港交所這條路途中,重塑能源身后不缺與之相伴多年的投資人隊伍。招股書數據顯示,重塑能源在IPO前獲得8輪融資,合計融資金額39.39億元。在2022年E-2輪融資后,重塑能源的投后估值達到108.6億元,是名副其實的氫能燃料行業龍頭企業和超級獨角獸。

圖/重塑能源IPO前投資概述

來源/重塑能源招股書

具體來看,2016年6月,成立不到1年時間的重塑能源,便和匯風氫能簽署了《增資協議》,約定匯風氫能以2000萬元認繳出資130萬元,占注冊資本的比例為4.94%,剩余1870萬元計入資本公積。

2017年,重塑能源完成了Pre-A輪融資及A輪融資,募集資金2.2億元。作為早期投資者之一的春陽資本,便是重塑能源A輪投資人,甚至A輪開始一直對項目進行加注,前后對重塑能源進行了四次投資。

從重塑能源創立初期起便一直陪伴其左右的春陽資本,成立于2014年,是國內最早在氫能領域布局的機構之一。在2017年便開始布局氫能行業,從制氫、儲氫、運氫及氫的運營進行了全產業鏈的投資。除了重塑能源外,還投資過“氫能第一股”億華通,以及東德實業、東岳未來、卡沃羅等優秀的氫能企業。

“創始團隊深耕行業多年,既具備扎實的技術基礎,又熟悉氫能產業鏈的運作邏輯。這種綜合背景讓他們能夠敏銳捕捉行業機會,快速推動技術應用與商業化落地,為項目成功奠定了堅實基礎。”春陽資本向融中財經直言,重塑能源創始團隊的產業鏈復合背景和項目落地能力是春陽資本最為看重的核心優勢。

在林琦引導還有身后股東支持下,重塑能源很快便行駛在正確發展軌道上。

2017年,重塑能源推出Caven系列燃料電池系統并開始量產,同年在加拿大溫哥華設立研發中心;2018年,公司在中國成立首個燃料電池汽車售后服務中心,加入國際氫能委員會,并更名為上海重塑能源集團有限公司。

2019年3月,氫能首次被寫入《政府工作報告》——“要推動充電、加氫等設施建設”。因此,氫能產業發展速度顯著加快,緊跟風口的一級市場同樣聞聲而動。

不難看出,自2019年起,重塑能源的融資密集展開。

2019年,重塑能源完成了B輪融資及B+輪融資,募集資金約7.92億元。其中,尤為重磅的是,中石化資本以4.9億元投資進入B輪融資,增資完成后持有重塑能源21%股份,并就此躍升為公司第二大股東。直到目前為止,中石化資本仍是重塑能源的第二大股東,但持股比例在多輪融資后由21%稀釋為IPO前的14.33%,IPO后,還將進一步稀釋到13.53%。

2020年,重塑能源完成了C輪和D輪融資,募集資金約7.48億元;2022年,重塑能源啟動了E輪融資,這也是公司有史以來最大金額的融資輪次,共募集資金約21.78億元人民幣。

其中E-1和E-2輪投資陣容包括國家制造業基金、中銀投資、宇通客車、物產中大投資、紅杉中國、浙民投、沃土投資、上海國盛資本、彬復資本、高瓴、一汽解放等二十多家國內知名機構。

然而,盡管身后資本大咖云集,重塑能源至今仍還處在虧損狀態。

2021年至2024年前5個月,重塑能源實現的營業總收入分別為5.24億元、6.05億元、8.95億元、1252.1萬元;但同期分別虧損6.54億元、5.46億元、5.78億元、4.09億元。換言之,過去三年時間累計虧損額已超20億元。

對于凈虧損的原因,重塑能源表示,主要是報告期內業務規模持續擴大,導致開支及原材料成本增加;確認貿易應收款項重大減值損失,以及燃料電池系統向高功率方向的快速迭代及市場價格下跌共同導致重大存貨減值損失所致。

重塑能源進一步表示:“考慮到行業發展處于早期階段以及我們持續加大研發開支、生產成本等支出,以獲取市場份額,提高產品競爭力。”但對于2024年經營情況,依舊是表示,“我們預計2024年將錄得凈虧損。”

但好在,重塑能源所處賽道有著廣闊成長空間,并且,重塑能源在氫燃料電池系統領域取得了領先優勢。

在中國氫燃料電池領域內,重塑能源是首家同時實現自主研發及量產氫燃料電池系統、燃料電池電堆、膜電極、雙極板的企業,公司擁有PEM及ALK電解產品。同時,重塑能源是中國氫燃料電池領域首家實現了專有氫燃料電池系統海外商業化應用的公司,獲得了多項國際認證。截至2024年5月31日,其氫燃料電池系統已為中國超過5900輛燃料電池汽車提供動力,該等汽車的累計行駛里程數約2.1億公里,減少碳排放約11.69萬噸。

作為長期支持重塑能源的早期投資者春陽資本,也向融中財經表達了其對重塑能源堅定不移的支持態度,“未來,隨著國家戰略的政策支持,以及對綠色清潔能源的要求,有著多年積累的技術儲備及階段性的商業化成果,重塑能源還將占據更大的市場份額,我們堅定看好企業未來發展。”

國內氫能第五股,來了

氫能賽道上,有越來越多的企業正叩響IPO大門。

此前,氫能被譽為“21世紀終極能源”,是一種同時具備清潔、高效、安全和可持續優點的二次能源。早在2021年,在一份由麥肯錫公司為氫能委員會撰寫的報告中指出,2050年氫對全球碳減排的貢獻將超過20%。并預計未來30年內,氫能夠幫助碳排量大的產業累計減少800億噸的二氧化碳排放。

在“碳達峰”“碳中和”目標下,各地方政府支持政策持續加碼,政策覆蓋制氫、儲氫、運氫、加氫站建設補貼、核心零部件、燃料電池汽車購置補貼、燃料電池汽車運營等各個重要環節。

今年,氫能產業更是首次進入《政府工作報告》——“加快前沿新興氫能、新材料、創新藥等產業發展”。與此同時,有超過20個省份將氫能源發展列為當地首要發展任務之一。

在國家大力推進清潔能源、低碳發展的政策扶持下,可再生綠色能源行業正在迅速崛起。

過去幾年,我國的鋰電產業已經形成完整的產業鏈體系,其間更是誕生多個造富神話。其中跑出的“萬億”寧德時代,更是在資本市場被譽為“寧王”。

同樣是清潔能源之一的氫能,在技術的不斷進步和政策的積極引導下,被外界也寄予厚望,稱在未來有望成為下一個“鋰電”。

需要注意的是,雖然中國氫能產業鏈雛形已經形成,但相比鋰電產業鏈結構布局的清晰,氫能產業鏈相對更為復雜,每一個具體環節都有很多公司涉及,僅在氫能源“制、儲、運、加、用”環節上布局的上市公司家數就已經超過了200余家。

和“下一個鋰電”風口如影隨形的,VC/PE入場,同樣勢不可當。

熱錢涌入氫能賽道,其間不乏過億元的大額融資,氫能獨角獸更是接連跑出。《2023中國氫能獨角獸企業發展報告》顯示,2023年中國氫能獨角獸企業共有6家,總估值為491億元,另有中國氫能隱形獨角獸企業84家。

2024年伊始,氫能領域便再次跑出一只獨角獸。1月市場消息顯示,遠程新能源商用車集團旗下醇氫科技宣布,引入多家戰略投資者和知名投資機構,融資金額1億美元,投前估值10億美元。

期間接連有氫能企業沖擊資本市場。

甚至在今年10月,“氫能第四股”花落誰家還引來眾人猜測。彼時,二級市場已上市的氫能股只有億華通、國鴻氫能、金源氫化這三家,但排隊IPO也有好幾家。

其中,9月市場數據顯示,東岳氫能證監局辦理輔導備案登記,輔導機構為中信建投;10月,重塑能源赴香港聯交所IPO上市已正式獲得中國證監會備案。

最終,還是3月首次遞表港交所的國富氫能領先一步,在10月28日,通過了IPO聆訊。并在11月7日啟動港股招股流程,并順利于11月15日登陸港交所,一舉拿下“氫能第四股”桂冠。

今日,隨著上市鐘聲響起,二級市場也迎來了“氫能第五股”重塑能源。而資本,在期待氫能成為下一個鋰電的同時,也在期待下一個氫能“寧王”的出現。

融中財經

融中財經