掉隊的燕京啤酒,能否迎來“二次復(fù)興”?

2023年,是燕京啤酒業(yè)績頗為亮眼的一年。

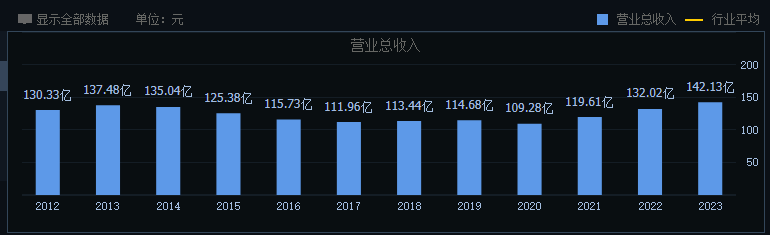

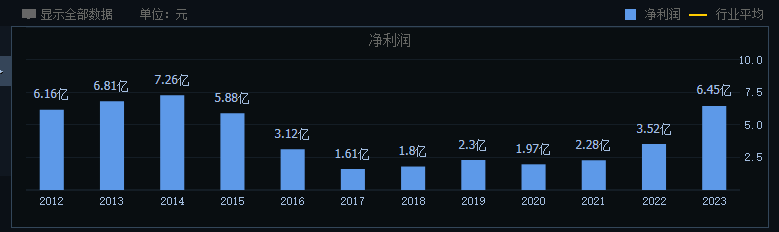

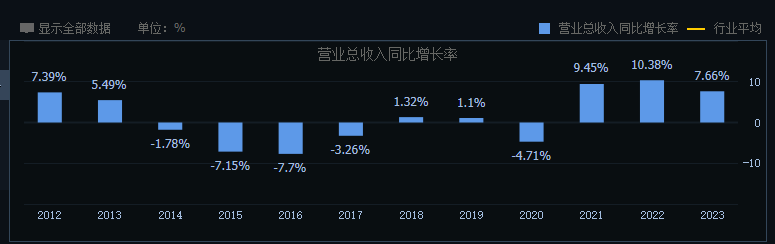

根據(jù)公開數(shù)據(jù)顯示,2023年全年,燕京啤酒實現(xiàn)營收142.13億元,同比增長7.66%,這也是燕京啤酒營收歷史上首次突破140億元大關(guān);同期,公司實現(xiàn)歸母凈利潤6.45億元,同比增長83%,扣非凈利潤為5億元,同比增長84%。

分產(chǎn)品看,2023年,燕京啤酒中高檔產(chǎn)品實現(xiàn)銷售收入86.79億元,同比增長13.32%;普通產(chǎn)品收入為44.20億元,同比增長-2.33%。其中,大單品燕京U8銷量同比增長超過36%。

2023年,受宏觀經(jīng)濟形勢變化和國內(nèi)消費低迷等因素影響,國內(nèi)啤酒行業(yè)整體呈現(xiàn)出前熱后冷的態(tài)勢,從三季度開始走弱。國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,2023年,國內(nèi)啤酒全年實現(xiàn)規(guī)模以上企業(yè)啤酒產(chǎn)量3555.5萬千升,同比增幅僅為0.3%,不及市場預(yù)期。

對比來看,2023年燕京啤酒實現(xiàn)啤酒銷量為394.24萬千升,同比增長4.57%,增速快于行業(yè)增速平均水平。對此,燕京啤酒在年報中表示,公司以變革驅(qū)動增長,有力支撐了經(jīng)營業(yè)績的連續(xù)向好,也有效促進了企業(yè)發(fā)展內(nèi)生動力和活力的釋放。

從全年數(shù)據(jù)來看,2023年燕京啤酒凈利潤增幅遠高于其營收增幅,背后的原因在于毛利率的提升以及期間費用率的優(yōu)化。

毛利率方面,2023年燕京啤酒啤酒產(chǎn)品綜合毛利率為38.89%,同比提升0.45個百分點,其中中高檔產(chǎn)品毛利率為43.93%,同比下降1.89個百分點,普通產(chǎn)品毛利率為29%,同比提升3.04個百分點。

年報顯示,截至2023年末,燕京啤酒員工數(shù)量為21405 人,同比減少2303人,其中生產(chǎn)人員減少1798人。在人員精簡的背景下,燕京啤酒噸酒人工成本同比下滑18.01%至219元/噸,人員增效明顯,成為公司毛利率提升的關(guān)鍵。

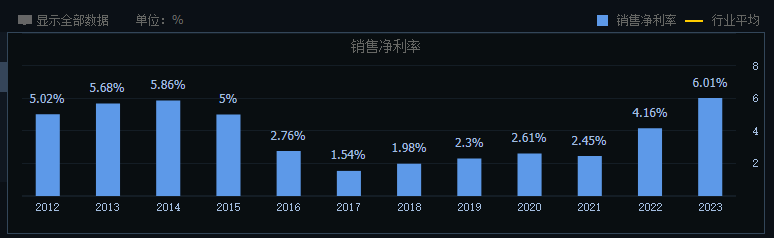

期間費用率方面,2023年,燕京啤酒整體費用率為23.03%,同比下降0.67個百分點。受益于毛利率的提升以及期間費用率的下滑,燕京啤酒2023年度銷售凈利潤率提升至6.01%,同比提升了1.85個百分點。

不過,從季度數(shù)據(jù)來看,燕京啤酒下半年銷售收入依然受到了大環(huán)境不佳的影響。其中,2023年第四季度,燕京啤酒實現(xiàn)營業(yè)收入17.97億元,同比下降4.41%;扣非凈利潤為-3.66億元,虧損金額較上年同期(-3.58億元)略有擴大。

4月16日,也是燕京啤酒年報公布次日,燕京啤酒開盤即大幅下跌,最后以9.30元收盤,全天跌幅達到2.82%,總市值報收于262億元。顯然,二級市場并沒有對燕京啤酒2023年的成績單給予積極回應(yīng)。隨著資本市場最近的整體回暖,截止最近一個交易日,燕京啤酒市值微漲至272億元。

2023年4月,燕京啤酒股價曾最高漲至14.4元,總市值突破400億元。這也就是說,燕京啤酒總市值在最近一年內(nèi)縮水近130億元,跌幅超過30%。那么,凈利潤高速增長的燕京啤酒為何被投資者所拋棄?

失去的七年

實際上,盡管燕京啤酒的凈利潤增速看似較高,但這更多只是低基數(shù)效應(yīng)。從更長的時間周期來看,燕京啤酒盈利能力依然處于較低水平。數(shù)據(jù)顯示,早在2013年,燕京啤酒凈利潤水平就達到了6.81億元。2014年,燕京啤酒凈利潤為7.26億元,為歷史最高水平。

不難看出,燕京啤酒2023年度的凈利潤仍低于十年之前。相比競爭對手來說,燕京啤酒幾乎失去了最為寶貴的十年。

公開資料顯示,燕京啤酒的前身為“北京市燕京啤酒廠”,成立于1980年。在發(fā)展早期,燕京啤酒曾經(jīng)有過一段輝煌的過往,甚至一度超越青島啤酒成為全國啤酒產(chǎn)量第一的啤酒集團。

1995年,燕京啤酒并購北京華斯啤酒集團公司,啤酒產(chǎn)量率先突破50萬噸,位居全國第一。此后,燕京啤酒先后收購雪鹿啤酒廠、桂林漓泉和惠泉啤酒,成功進入內(nèi)蒙古、山東、廣西等多地市場,實現(xiàn)了全國化的市場布局。

2008年,燕京啤酒成為北京奧運會首家啤酒贊助商,品牌影響力得到大幅提振,營收規(guī)模以及凈利潤水平開始快速增長。2013年,燕京啤酒營收創(chuàng)出137.48億元的歷史新高。

不過,隨著啤酒消費總量的見頂,燕京啤酒依賴并購跑馬圈地的發(fā)展模式逐漸遭遇瓶頸。2014年至2017年,燕京啤酒連續(xù)5個年度營收負增長。2018年-2019年,燕京啤酒營收增速微弱增長,增幅分別為1.32%、1.10%。2020年,燕京啤酒營收再次陷入負增長。

相比營收端的縮水,燕京啤酒利潤端的下滑更為劇烈。2014年,燕京啤酒實現(xiàn)凈利潤7.26億元,創(chuàng)出歷史最高紀(jì)錄,此后便一路下滑。2020年,燕京啤酒凈利潤下滑至1.97億元,七年期間凈利潤縮水超過5億元。

企業(yè)決策機制僵化、高端化轉(zhuǎn)型緩慢等問題成為燕京啤酒業(yè)績下滑的主要原因。資料顯示,2014年開始,中國啤酒產(chǎn)業(yè)銷量見頂,企業(yè)由追加規(guī)模增長轉(zhuǎn)向利潤的增長,華潤啤酒、青島啤酒等企業(yè)便開始布局高端化賽道。

其中,青島啤酒自2014年開始實施“有質(zhì)量的增長”戰(zhàn)略,率先推出奧古特、逸品純生、鴻運當(dāng)頭、全麥白啤、皮爾森、青島啤酒IPA等高端產(chǎn)品。華潤啤酒則在2017年提出“3+3+3”戰(zhàn)略,開啟高端化變革之路。

受益于產(chǎn)品結(jié)構(gòu)的優(yōu)化,國內(nèi)頭部啤酒企業(yè)凈利潤實現(xiàn)了快速的增長。數(shù)據(jù)顯示,2014年-2023年,青島啤酒凈利潤從19.9億元增長至42.68億元,而重慶啤酒的凈利潤從0.73億元增長至13.37億元,華潤啤酒的凈利潤則從-1.29億元大幅增長至51.53億元。

然而,直到2019年,燕京啤酒才開始著力布局高端市場,陸續(xù)推出燕京U8、燕京7日鮮、燕京八景文創(chuàng)產(chǎn)品等中高端新品,市場敏銳度明顯不如競爭對手。

除了高端化轉(zhuǎn)型緩慢之外,管理機制僵化、人效過低也是燕京啤酒一個固有的問題。對此,燕京啤酒董事長耿超在與華潤啤酒董事會主席侯孝海的一次對話中指出,過去燕京啤酒的組織體系很龐大,包括高管隊伍,“我剛來時,燕京啤酒上市公司共15名董事,現(xiàn)在只有7名。過去分公司高管有七八個,副廠長一堆;現(xiàn)在實行“1+X”制,目標(biāo)只有1名高管”。

復(fù)蘇之路的三大挑戰(zhàn)

2020年10月,時任燕京啤酒董事長、總經(jīng)理的趙曉東因涉嫌職務(wù)違法,被有關(guān)部門立案調(diào)查并采取留置措施,不能正常履職,其職位由副董事長、常務(wù)副總經(jīng)理謝廣軍暫代。2020年底,耿超出任燕京啤酒集團董事長,后于2022年5月出任燕京啤酒董事長。

2021年1月,耿超提出“二次創(chuàng)業(yè)、復(fù)興燕京”的口號,燕京啤酒開始聚焦年輕化、高端化轉(zhuǎn)型。此后,燕京啤酒力推U8大單品,不惜砸下重金尋找流量明星代言。另一方面,耿超也在燕京啤酒內(nèi)部推行了包括機制變革、生產(chǎn)變革、營銷變革等在內(nèi)的多項改革,關(guān)停了一些產(chǎn)能落后的工廠或并廠。

整體來看,耿超掌舵燕京啤酒后的成績單還算可圈可點。數(shù)據(jù)顯示,2021年-2023年,燕京啤酒營收分別達到119.61億元、132.02億元、142.13億元,實現(xiàn)凈利潤分別為2.28億元、3.52億元、6.45億元;實現(xiàn)啤酒銷量分別為362.09萬千升、377.02萬千升、394.24萬千升,營收規(guī)模、凈利潤以及啤酒銷量均實現(xiàn)了三連增。

也是在耿超正式出任燕京啤酒董事長開始(2022年5月),燕京啤酒股價開始震蕩上行。2023年4月,燕京啤酒股價最高漲至14.4元,總市值突破400億元,一年內(nèi)漲幅超過100%。顯然,耿超“一手抓高端化轉(zhuǎn)型、一手推進內(nèi)部改革”的舉措一度得到了資本市場的認(rèn)可。

然而,自2023年5月以來,燕京啤酒股價開始掉頭向下,區(qū)間最大跌幅接近100%,幾乎跌回到了起點位置。

有分析認(rèn)為,在公司股價過山車的背后,燕京啤酒仍有三大頑疾待解,這也意味著復(fù)興之路仍面臨到很大的不確定性。

首先,由于國內(nèi)消費力的疲軟,目前啤酒行業(yè)高端化進程已經(jīng)放緩。尤其是從2023年下半年來看,重慶啤酒、青島啤酒高檔酒產(chǎn)品的銷售都遇到不同程度的阻力。燕京啤酒旗下的燕京U8雖然營收保持高增長,但主要是源于低基數(shù)效益。

另外,在存量競爭格局下,國內(nèi)中高端啤酒領(lǐng)域的競爭正變得日趨激烈,燕京啤酒高端化轉(zhuǎn)型較晚,在品牌影響力、產(chǎn)品矩陣等方面與對手存在較大差距。事實上,自2021年以來,燕京啤酒中高檔產(chǎn)品的毛利率已經(jīng)連續(xù)三年下滑,這進一步加劇了市場對其未來盈利能力的擔(dān)憂。

其次,目前我國啤酒行業(yè)跑馬圈地已經(jīng)完成,燕京啤酒銷售主要集中在北京、內(nèi)蒙、廣西三省,這就意味著燕京啤酒從區(qū)域性酒企向全國性酒企跨越的時間窗口已經(jīng)關(guān)閉。而在沒有全國化布局的情形下,燕京啤酒的高端化轉(zhuǎn)型成效也會大打折扣。比如,燕京八景只在北京有一定銷量,在其他地區(qū)很少能看到。

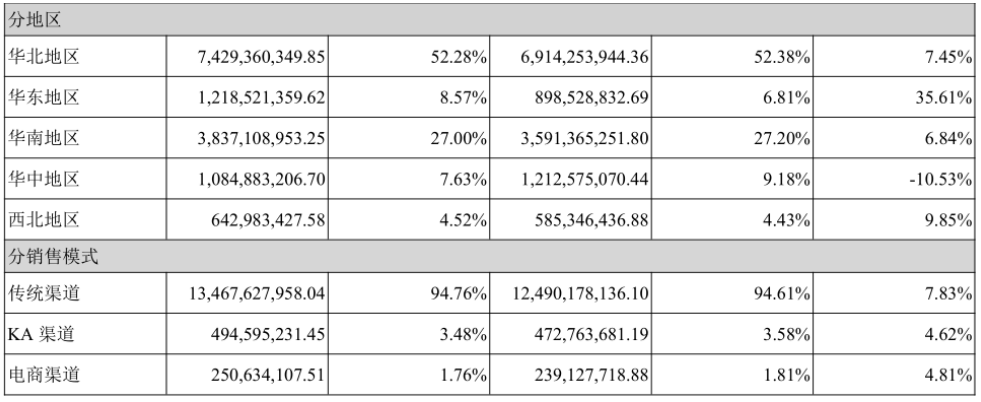

年報顯示,2023年全年,燕京啤酒華北地區(qū)(北京、內(nèi)蒙古為主)銷量占比達到52.28%,華南地區(qū)(主要為廣西)占比為27%。除去三個強勢省份所在地區(qū),燕京啤酒的品牌影響力以及市場份額較為有限。尤其是經(jīng)濟最為發(fā)達的華東地區(qū),燕京啤酒僅實現(xiàn)了12億元的銷售收入,而青島啤酒來自山東一省的營收規(guī)模就高達228.69億元。

最后,從盈利能力上看,燕京啤酒仍與頭部啤酒企業(yè)存在著很大距離。2023年,燕京啤酒的銷售凈利率為6.01%,而青島啤酒、重慶啤酒的銷售凈利潤率分別達到12.81%、18.30%。

事實上,盡管耿超持續(xù)在燕京啤酒“做減法”,但燕京啤酒在人效等指標(biāo)上與競爭對手之間仍有很大距離。數(shù)據(jù)顯示,2022年,燕京啤酒人均創(chuàng)收為45.75萬元/人,而重慶啤酒人均創(chuàng)收高達207.52萬元。

整體來看,在耿超的掌舵之下,燕京啤酒的“二次創(chuàng)業(yè)”、年輕化、高端化轉(zhuǎn)型已經(jīng)取得了一定成效,但公司高端產(chǎn)品競爭力相對薄弱、全國化進展不利、經(jīng)營效率不高等問題也始終受到投資者的質(zhì)疑。尤其是在當(dāng)下資本市場并不景氣的大環(huán)境下,燕京啤酒想要真正講好“二次復(fù)興”的故事并不容易。

猜你喜歡

【價值發(fā)現(xiàn)】當(dāng)情緒消費成為新剛需,如何一鍵打包港股消費龍頭?

從消費趨勢看,情緒價值日益成為年輕一代的精神剛需,為消費市場注入強大的新動能。在拼多多,一眾國民零食“老品牌”正在煥發(fā)“新生機”

消費數(shù)據(jù)“精準(zhǔn)導(dǎo)航”,平臺賦能做出爆品。618調(diào)研:大促期間會選擇閃購下單的用戶不足一成

今年618,閃購平臺入局試圖從大促市場分一杯羹。當(dāng)閃購“30分鐘送達”撞上“囤貨季”,這場速度與深度的對壘,究竟能對日趨成熟的年中大促帶來幾分震撼,備受矚目。

獵云網(wǎng)

獵云網(wǎng)

博望財經(jīng)

博望財經(jīng)

野馬財經(jīng)

野馬財經(jīng)