靠AI,騰訊也賺錢了

昨日,騰訊交出了最新一份“增”績。

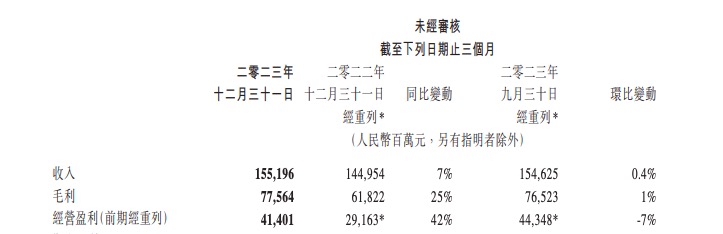

2023年第四季度,騰訊毛利、經(jīng)營利潤(Non-IFRS)、凈利潤(Non-IFRS)增速分別為25%、35%、44%,均超過營收增速。2023年全年,騰訊控股更是以營收6090億元和全年NON-IFRS凈利1576.9億元,給出了同比增長10%和36%的成績。

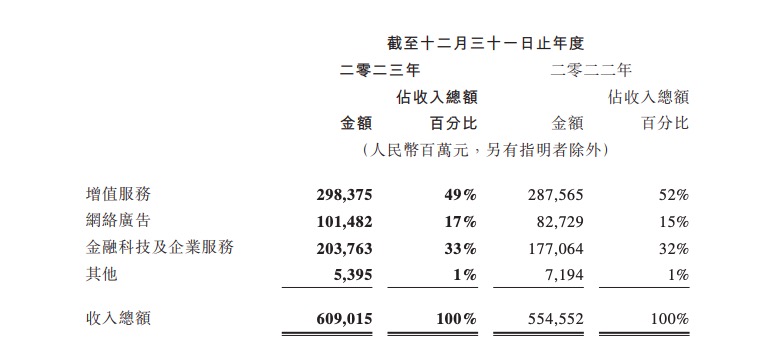

分業(yè)務(wù)來看,增值服務(wù)收入2984億元,同比增長4%,網(wǎng)絡(luò)廣告收入1015億元,同比增長23%,金融科技及企業(yè)服務(wù)2038億元,同比增長15%。

對于這樣一份盡“增”的財(cái)報(bào)表現(xiàn),馬化騰也不藏著掖著,直接“高調(diào)”挑明毛利增長23%的幕后推手,那就是:視頻號的總用戶使用時(shí)長翻番,廣告AI模型的改進(jìn)顯著提升了精準(zhǔn)投放的效果,國際市場游戲在游戲收入的占比達(dá)到30%的新高。

這其中,視頻號、國際游戲市場的出現(xiàn)可以說是情理之中,前者已成微信生態(tài)的堅(jiān)實(shí)抓手,后者更是支撐起騰訊出海國際化的希望。

而AI模型在財(cái)報(bào)中的顯現(xiàn)最值得關(guān)注,因?yàn)檫@標(biāo)志著騰訊多年在研發(fā)上的投入,通過AI大模型騰訊混元的推出及在各項(xiàng)業(yè)務(wù)的浸潤,已經(jīng)開始收效。

顯然,技術(shù)驅(qū)動(dòng)這條主線,更為明確。

騰訊交“增”績,大模型成“倍增器”

騰訊這次財(cái)報(bào),核心看點(diǎn)就是視頻號、AI大模型以及國外游戲市場。

表現(xiàn)最突出的就是視頻號的商業(yè)化沖勁,從“全鵝廠的希望”變成了營收的“抓手”,通過形成直播帶貨服務(wù)費(fèi)+廣告的變現(xiàn)方式,直接驅(qū)動(dòng)了騰訊兩大業(yè)務(wù)的收入增長。

一方面,騰訊網(wǎng)絡(luò)廣告業(yè)務(wù)收入同比增長23%至1015億元,主要受視頻號及微信搜一搜的新廣告庫存以及廣告平臺(tái)持續(xù)升級所帶動(dòng)。

另一方面,金融科技及企業(yè)服務(wù)業(yè)務(wù)收入同比增長15%至2038億元,其中企業(yè)服務(wù)收入實(shí)現(xiàn)了雙位數(shù)增長,主要得益于視頻號帶貨技術(shù)服務(wù)費(fèi)的收取以及云服務(wù)的穩(wěn)步增長。

數(shù)據(jù)顯示,2023年第四季度在視頻號產(chǎn)生收入的創(chuàng)作者數(shù)量同比增長兩倍多,2022年視頻號直播帶貨銷售額同比激增超過8倍,且在2023年仍維持增長勢頭。

市場有消息表示,目前視頻號的DAU已增長至5億,平均使用時(shí)長也接近60分鐘。2023年微信視頻號直播帶貨規(guī)模同比大幅提高,GMV增長接近上一年的3倍,供給數(shù)量同比增長超300%,訂單數(shù)量同比增長超244%。

可謂,打造出了創(chuàng)作者、商家與平臺(tái)的三方共贏。而這場共贏背后,就不得不提及騰訊混元已成為了騰訊技術(shù)驅(qū)動(dòng)中流砥柱這一事實(shí),財(cái)報(bào)已對此昭然若揭。

自去年9月,騰訊發(fā)布混元大模型以來,混元作為底座,其功能持續(xù)拓展,包括文生圖、文生視頻等,已在內(nèi)部400多個(gè)業(yè)務(wù)中進(jìn)行內(nèi)測,進(jìn)行各個(gè)業(yè)務(wù)的產(chǎn)品升級,并采用混合專家模型結(jié)構(gòu)將其擴(kuò)展為萬億參數(shù)規(guī)模。

在商業(yè)化上,混元在廣告業(yè)務(wù)的賦能率先變現(xiàn)。騰訊廣告基于混元大模型推出AI廣告創(chuàng)意平臺(tái)妙思,有效提高廣告主生產(chǎn)及投放效率,依托AI技術(shù)顯著提升廣告定向能力,廣告業(yè)務(wù)第四季度收入同比增長21%至297.94億元。

同時(shí),騰訊云聯(lián)合生態(tài)伙伴,將大模型技術(shù)與20多個(gè)行業(yè)結(jié)合,提供超50個(gè)行業(yè)大模型解決方案;并搭載到騰訊自己的企業(yè)級(SaaS)產(chǎn)品,如騰訊會(huì)議、騰訊文檔、企業(yè)微信,在會(huì)議總結(jié)、文本生成、客服應(yīng)對等方面為企業(yè)用戶提供服務(wù)。

可見,騰訊已把混元大模型作為“業(yè)務(wù)倍增器”。

2023第四季度,由于視頻號帶貨技術(shù)服務(wù)費(fèi)增加,以及云服務(wù)收入的穩(wěn)步增長,企業(yè)服務(wù)收入同比增長約20%。同時(shí),由于商業(yè)支付活動(dòng)增加,理財(cái)服務(wù)及消費(fèi)貸款服務(wù)擴(kuò)大,金融科技及企業(yè)服務(wù)業(yè)務(wù)同比增長15%至544億元,收入占總營收的35%。

再到承擔(dān)了騰訊營收半壁江山的增值服務(wù)這邊,國際游戲市場的表現(xiàn)繼續(xù)點(diǎn)燃騰訊出海的信心。

2023年第四季度騰訊國際游戲市場實(shí)現(xiàn)收入139億元,同比增長1%,全年收入532億元,占游戲收入的30%,創(chuàng)下新高。2023年騰訊游戲業(yè)務(wù)收入達(dá)1799億元,同比增長5%,就主要系國際市場拉動(dòng)。

游戲依然躺在功勞簿上,AI賺錢大勢已在

但講完了增長點(diǎn),本次成績單也并非十全十美,最明顯的就是“略低于預(yù)期”。

2023年第四季度,騰訊營收約1552億元,同比增長7%,低于市場預(yù)期的1574.2億元,這也是最近四個(gè)季度的最低同比增長率。

這表明騰訊的營收增長依然承壓,而這個(gè)表現(xiàn)就不得不提騰訊最賺錢的業(yè)務(wù)游戲有些“乏力”。

過去一年,在游戲業(yè)務(wù)上,騰訊受到了很大挑戰(zhàn),馬化騰也曾擺明,“不能躺在功勞簿上。”

對于騰訊游戲面臨的現(xiàn)況,馬化騰一針見血,他說“新生代游戲公司層出不窮,從玩法類到內(nèi)容類的轉(zhuǎn)變,我們一時(shí)無所適從,友商不斷產(chǎn)出新品,我們就好像毫無建樹的感覺。雖然我們也推出了新品,但沒有想象中那么好。”

而騰訊對游戲業(yè)務(wù)的焦慮,也在財(cái)報(bào)中體現(xiàn)。

根據(jù)《2023 年中國游戲產(chǎn)業(yè)報(bào)告》數(shù)據(jù)顯示,2023年國內(nèi)游戲市場實(shí)際銷售收入3029.64億元,同比增長13.95%。可謂強(qiáng)勢回暖。

而年流水超過40億元,從6款上升至8款的騰訊游戲,其國內(nèi)游戲市場收入?yún)s不及大盤。

2023年,騰訊本土市場游戲收入為1267億元,同比僅增長2%。再精確到2023年第四季度,本土游戲更是以收入270億元,同比下滑3%。

這主要得益于新游《無畏契約》和《命運(yùn)方舟》的收入貢獻(xiàn),以及《暗區(qū)突圍》和《金鏟鏟之戰(zhàn)》等新興游戲強(qiáng)勁增長,部分被《和平精英》的較弱貢獻(xiàn)所抵銷。

在騰訊意識(shí)到游戲板塊承壓后,也于去年年底推出了《元夢之星》,并進(jìn)行了天量投流,以及微信、抖音、B站、微博等平臺(tái)的“廣告轟炸”,全力以赴在派對游戲等賽道打出聲量。

此舉使得主打“降本增效”的騰訊在2023年Q4,反而在銷售及市場推廣開支同比增長79%至110億元,但因?yàn)椤对獕糁恰飞暇€較晚,以至于該季度還未等來絕佳的戰(zhàn)績。

不過根據(jù)研究機(jī)構(gòu)DataEye發(fā)布的2024年一季度騰訊游戲表現(xiàn)觀察,公測三個(gè)月的《元夢之星》累計(jì)新增注冊用戶達(dá)到1.29億。也就意味著《元夢之星》對于游戲業(yè)務(wù)的提振或在2024年Q1“雖遲但到”。

一邊是國內(nèi)游戲業(yè)內(nèi)依然有待恢復(fù),另一邊AI已經(jīng)帶著騰訊走入了研發(fā)的收效期。

2023全年騰訊研發(fā)投入達(dá)640.78億元。自2018年以來,累計(jì)研發(fā)投入超過2696.54億元。在全球范圍內(nèi),騰訊專利申請總數(shù)超過7.5萬件,授權(quán)專利數(shù)量超過3.7萬件。

在此份財(cái)報(bào)中,雖然騰訊并未提及騰訊混元有直接產(chǎn)生商業(yè)化收益,但核心業(yè)務(wù)所產(chǎn)生的成績卻繞不開AI,也預(yù)示繼百度之后,騰訊也開始要靠大模型賺錢。

此前,在百度發(fā)布了2023年第四季度及全年財(cái)報(bào)后,李彥宏曾透露,百度智能云四季度總營收84億元,其中大模型為云業(yè)務(wù)帶來約6.6億元增量收入。他預(yù)計(jì),到2024年,這一增量收入有望達(dá)到數(shù)十億元,主要來源將包括廣告業(yè)務(wù)和人工智能云服務(wù)的銷售。

在騰訊總裁劉熾平對混元拓展能力提升為“重中之重”的強(qiáng)調(diào)下,伴隨著百度打響大廠大模型盈利的第一槍,以產(chǎn)品為重的騰訊或?qū)⒃谖磥磉M(jìn)一步釋放混元的商業(yè)化潛能。

猜你喜歡

百度Q3總營收312億元:首次披露AI業(yè)務(wù)收入 增速50%超預(yù)期

“第三季度,我們?nèi)轿徽故玖薃I為業(yè)務(wù)帶來的變革性價(jià)值。”比亞迪:三季報(bào)營收5663億,智能化與全球化成績顯著

實(shí)現(xiàn)凈利潤78.2億元,環(huán)比增長23%,此外毛利率環(huán)比上升1.6個(gè)百分點(diǎn)。【財(cái)報(bào)透視】金徽酒三季度凈利驟降33%,七年未達(dá)業(yè)績目標(biāo)

在白酒行業(yè)整體調(diào)整的背景下,金徽酒需要尋找高端化與全國化之間的平衡點(diǎn)。巨人網(wǎng)絡(luò):三季度營收大增115%,“元老”劉偉重掌帥印

將聚焦培養(yǎng)年輕核心人才。九號公司:Q3營收66.5億元,已連續(xù)9季度實(shí)現(xiàn)增長

智能兩輪電動(dòng)車出貨量再度刷新行業(yè)增長紀(jì)錄,三季度營收凈利同步雙增。

獵云網(wǎng)

獵云網(wǎng)

博望財(cái)經(jīng)

博望財(cái)經(jīng)