字節最新業績曝光:2224億,第一

字節跳動的最新業績又被曝光了。

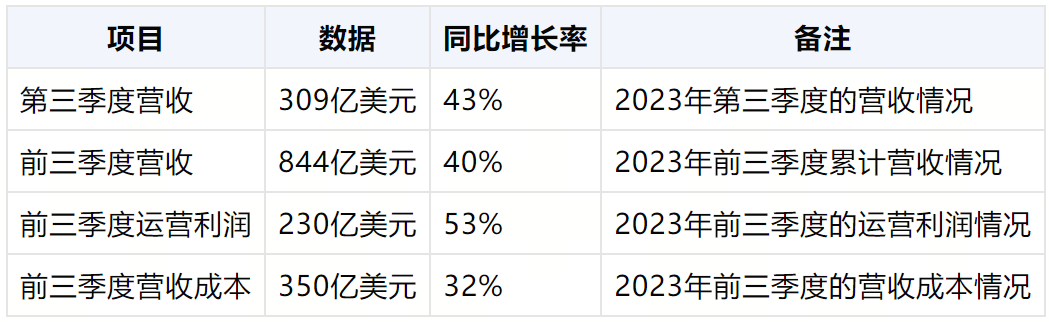

據The Information報道,字節2023第三季度收入約309億(2224億RMB)美元,同比增長43%。

此外,2023年前三季度的業績也有所增長:

1、累計收入約844億美元,同比增長40%。

2、運營利潤達230億美元,同比增長53%。

30%-40%是字節最近2年的常規增速。

綜合內部信及媒體報道:2022年,字節營收約852億美元,同比增長38%;2023年第一季度,字節營收約245億美元,同比增長34%。

按照鉛筆道調研的行業標準,增速若大于30%(toB),可稱為快速增長賽道。盡管從2022年起,字節增長已經顯現疲態,正從“爆發增長期”進入“成熟增長期”。

只是從目前增速看,這個過渡階段還未結束:字節的增速,比預期更有韌性。

字節的收入,很依賴其在廣告收入的統治力。據外媒數據,字節最核心的收入就是廣告,2020年的占比可達77%。

2020-2023年,字節的新廣告收入,主要來自2個突破。

2020-2022年,它主攻的是電商賽道,侵蝕京東、阿里所在的電商市場;2023年,它大力進軍本地生活,侵蝕的是美團所在的本地生活市場。字節的陽謀是:不論是電商品牌,還是本地商家,都盡可能地去“投抖+”,以增加公司收入。

與競爭隊友相比,字節的最新業績表現如何?

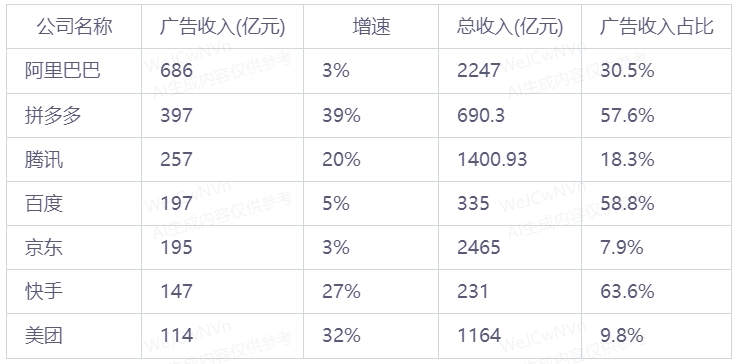

2023年Q3,字節競爭隊友的廣告收入表現

在電商賽道,2023年Q3阿里廣告相關收入686億,占總收入約30.8%,同比增長3%;京東的廣告相關收入約195億元,占總收入約7.9%,同比增長約3%。

拼多多的廣告相關收入約397億元,占總收入約57.6%,同比增速約39%。

在本地生活賽道,美團2023年Q3廣告相關收入約114億元,占總收入約9.8%,同比增長9.8%。

對比過后,可以發現幾個結論:

1、從收入結構看,字節依然是一個信息公司,而非交易公司(電商)。

真正的電商,廣告收入通常低于60%。自營電商屬性越強,廣告收入比例越低,反之則越高。這個結論在快手身上也能得到驗證:其廣告收入占比達63.6%。

2、字節的下一個收入增長點在哪?可能不是本地生活。

本地生活的廣告收入規模較小。作為壟斷性平臺,美團2023年Q3的廣告收入僅有114億元。自2023年以來,字節猛打本地生活,但增長空間可能有限。

反而從拼多多的勢頭可以看出:下沉電商+廣告是一個更好的增長機會。

3、在廣告收入上,字節統治力依然強勁,增長勢頭最好。

從規模來看,阿里規模排名第二,但體量僅為字節的30.84%。已經可以推出結論,在國內廣告市場,字節已經一家獨大。

鉛筆道認為,字節未來3-5年的戰略重心,可能圍繞2個關鍵詞:

一個是“內容+廣告”,過去12年,字節的主業比較清晰:它起步于“今日頭條”APP,路線是“AI算法+圖文內容”;2016年它締造了抖音,路線是“AI算法+短視頻內容”。

另一個是“AI+”。字節之所以能從“內容+廣告”脫穎而出,核心依賴的還是“AI算法”。在AI2.0時代,AI可以應用一切,內容只是其中之一。

比如AI+內容=抖音/今日頭條,AI+數字化=飛書,AI+游戲=朝夕光年,AI+企業智能=火山引擎。

獵云網

獵云網

博望財經

博望財經