海天跌倒,千禾吃飽

01、“醬油小弟”接住了潑天富貴

自醬油老大海天味業遭遇“雙標”風波以來,主打“零添加”的千禾味業,作為醬油小弟,接住了這潑天富貴。

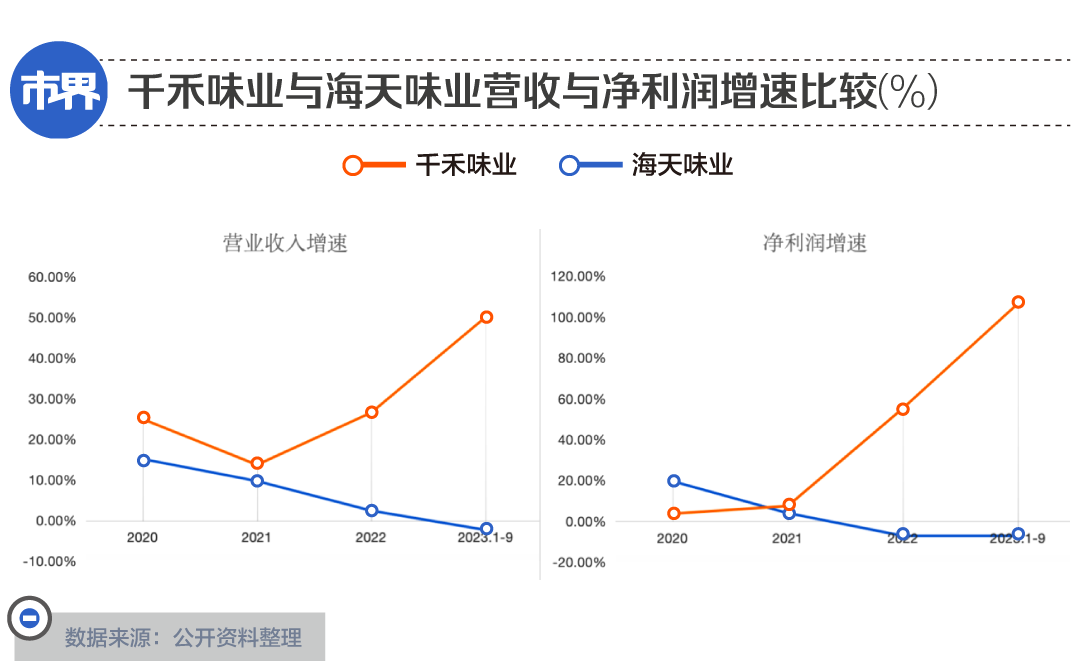

近日,千禾味業發布業績預告稱,預計2023年實現歸母凈利潤5.09億元到5.78億元,與上年同期相比增長48%-68%;預計實現歸母扣非凈利潤5.08億元到5.75億元,同比將增長50%-70%。

歸母凈利潤與扣非歸母凈利潤相差無幾,且幾乎是同幅度大增,這說明,千禾味業2023年賺的這5億多是實打實的,也反映出公司主營業務的實際經營情況比較好。

這其中的核心原因,還是千禾味業醬油賣得好。

千禾味業稱,2023年,公司強化產品品質、積極開拓市場、優化營銷渠道,市場競爭力提升,銷售規模擴大;包裝材料采購價格同比下降,產品運雜費率降低,導致毛利率提升;銷售規模擴大,銷售費用投入產出比提高,導致凈利率提升。

與之相反,作為曾經的“醬油茅”,海天味業的業績表現與千禾味業有相當大的反差。

2022年10月,海天味業被曝出國內外銷售的醬油產品配料表“雙標”。一時之間,“科技與狠活”“海克斯科技”等成為熱詞,同時也成為了海天的標簽。

遭受“雙標風波”的2022年,成了海天味業的轉折之年。

在2022年年報中,海天味業共三次提到“輿情沖擊”,如“2022年我們遭遇前所未有的輿情沖擊……”“讓人措手不及的輿情沖擊余波仍未平……”可以看出,這確實對海天影響很大。

2022年,海天味業營收增速放緩,歸母凈利潤出現了上市以來的首次下降。

在海天味業遭受沖擊的同時,很多消費者將目光轉向了以“零添加”為主打營銷賣點的千禾味業。此前,千禾味業的“零添加”產品還出現在東方甄選直播間。

從此,二者的業績增速走勢,完全不同。

千禾味業與海天味業的第一大業務均為醬油,對公司業績的影響可想而知。2022年,千禾味業醬油業務的營收占比約為62%,而海天味業醬油業務的營收占比約為54%。

2022年,海天味業的醬油業務營收為138.61億元,同比減少2.3%;而千禾味業的醬油業務收入為15.13億元,同比增長28.01%。同期,千禾味業的醬油銷量為33.6萬噸,同比增長27.49%;而海天味業的醬油銷量為250.27萬噸,同比下降近6%。

在2022年之前,海天味業醬油業務的收入與銷量幾乎都是連年持續增長的。在2021年,其銷量與收入還都增長超8%。

從2023年來看,二者繼續著相反的走向。

2023年前三季度,千禾味業的醬油業務營收14.71億元,同比增幅達58.73%;海天味業的醬油業務營收96.26億元,同比減少7.47%。

一個因“添加劑雙標”風波受到很大的影響,另一個主打“零添加”迅猛增長。比較之下,確有“海天跌倒,千禾吃飽”之意。

雖然二者的規模差距很大,但是增速變化之間也能反映出市場的態度。

2023年全年,海天味業的股價跌幅超52%,而千禾味業的跌幅為22%。1月31日,海天味業每股報收33.93元,總市值為1886億元;千禾味業每股報收13.99元,總市值為143億元。

海天味業背后實控人龐康,在2023年胡潤百富榜上的財富為800億元,排在第40位。而在2022年,其還以1300億元排在第21位。在同一個榜單上,千禾味業的實控人伍超群,2023年的財富為85億元,而2022年時為55億元。

02、添加劑起家,卻靠“零添加”出名

位于四川眉山的千禾味業,是一家很有意思的調味品企業。雖然主打特色是“零添加”,但是,其以食品添加劑起家。

1996年,伍學明、伍超群兄弟倆共同創建了千禾味業的前身恒泰實業,利用西南獨特的地理環境做焦糖色生意。

焦糖色是一種食品添加劑,由白砂糖、葡萄糖等在高溫下進行焦糖化反應或美拉德反應至其褐變而形成的物質(色素)。這種著色劑廣泛用于醬油、醋、料酒、蠔油、糖果、黃酒、碳酸飲料等食品。

千禾味業曾是國內最大的焦糖色生產商,海天、李錦記、美味鮮都曾與千禾味業有過合作,甚至位列千禾味業焦糖色業務的前五大客戶之中。

2001年,這兄弟倆開始涉足下游調味品行業。2007年,他們提出“零添加”醬油的概念,并于次年推出相應產品。

跟海天、李錦記、中炬高新、加加等比起來,千禾味業在醬油市場只能算晚輩。

海天的歷史可以追溯至清代中葉的佛山古醬園,距今已有三百多年的歷史。20世紀九十年代,在龐康的帶領下,海天就引進了國外先進的生產線,同時,打造規模化生產基地,不斷擴產,廣告也登上了央視黃金時段。

在伍氏兄弟推出“零添加”醬油的時候,海天的銷售額已向50億元邁去。

李錦記也是個百年企業。蠔油就是由李錦記的創始人所發明,李錦記以此起家,并在調味品領域廣泛布局,早早就進入了醬油行業。

中炬高新原是一家園區開發及產業投資型公司。1999年,其收購了生產經營醬料及調味品的中山市美味鮮食品總廠。當時,該廠效益很好。2012年,中炬高新調整經營思路,確立了以美味鮮、廚邦為重點的發展方向。

作為A股“醬油第一股”的加加食品,誕生于1996年,創始人是語文老師出身的楊振。2002年,他將加加食品積攢的利潤全部押上,以4800萬元奪得了央視黃金時段廣告兩個月的“標王”。加加食品的市占率一度超過李錦記,僅次于海天味業和美味鮮。

海天、李錦記、中炬高新、加加等品牌已強勢崛起,并逐漸走向全國市場。初出茅廬的千禾味業,選擇避其鋒芒,提出了“零添加”概念,定位中高端,形成差異化競爭之勢。

2015年,醬油業務的銷售收入超過了焦糖色業務,千禾味業的核心業務完成了更替。2016年3月,千禾味業在上交所上市,當年營收為7.71億元。

近幾年,以海天為代表的競爭對手不想再給千禾味業貢獻收入了,開始自己生產焦糖色,這直接導致千禾味業焦糖色業務收入持續下滑。

從2020年開始,千禾味業不再在主營業務統計中披露焦糖色的收入。

焦糖色靠不住了,千禾味業開始加大力度經營醋業務。

2019年8月,千禾味業斥資1.50億元收購了鎮江恒康醬醋有限公司100%股權,繼續擴大食醋業務。其食醋業務早已布局,但是一直不溫不火。2019年完成此項收購后,食醋業務的收入已經超過焦糖色業務,之后還進行了擴產。

醋產品同樣主打“零添加”,這幾年,已經成為千禾味業的第二大業務。

2023年前三季度,千禾味業第一大業務醬油的收入大增近59%,作為第二大業務的醋(2022年營收占比為15.5%),以21.62%的增速對業績起到了助攻作用。

前些年,消費升級,“零添加”越來越受關注,千禾味業大力促銷;近兩年,碰上了海天味業的“雙標風波”,千禾味業在快速奔跑。

03、“零添加”當不了護城河

海天味業與千禾味業之于醬油及調味品市場,也并非簡單的一減一增的故事。“零添加”也當不了千禾味業的護城河。

雖然千禾味業增長很快,但是,從規模來看,海天味業這位老大哥還是老大哥,而且產品陣容強大,千禾味業與其并不在一個量級。

2023年前三季度,海天味業營收與歸母凈利潤分別為186.5億元、43.3億元;而千禾味業的營收與歸母凈利潤為23.3億元、3.87億元。

短期內來看,千禾味業以“零添加”占領了一些消費者的心智。但長期來看,作為調味品與快消品,拼的還是渠道、品牌與產品的綜合勢能。

而且,“零添加”這件事,在醬油及調味品行業本身并不具備很深的技術壁壘。

近些年,醬油行業的各大品牌幾乎都推出了“零添加”產品,市場上的“零添加”醬油產品也有很多。但是,“零添加”主要是企業行為,這也導致每個品牌對“零添加”的定義不統一,主要還是用作市場營銷上的攻與防,誰都不想落后。

海天味業受到“沖擊”之后,也在花大力氣在配料表上做文章。

快速防守與反擊的海天味業,已將戰略的重心向“零添加”傾斜了。快消品行業大數據分析公司馬上贏的數據顯示,2022年前三季度,海天味業只有19個“零添加”醬油SKU,而到了2023年前三季度,已達42個,鋪市率也從25%增加到了39%。

▲(圖源/海天官網)

醬油及調味品市場,是“一超多強”的競爭格局。“一超”便是海天味業。

從渠道來看,截至2023年三季度末,海天味業全國經銷商數量為6775家,其產品遍布全國各大連鎖超市、各級批發農貿市場、城鄉便利店、零售小店;而千禾味業近幾年不斷擴大經銷商隊伍,三季度末為3063家,其中,僅2023年前九個月就凈增833家。

海天味業早就實現了全國化,“有人煙處,就有海天”。而從四川起家的千禾味業,2013年開始邁出西南地區,2015年正式啟動全國化戰略。到2018年,西南地區的營收占比為53.44%。

從2019年開始,千禾味業改變了按地區統計方式,原來按照西南地區、華東地區、華南地區等七大區域市場的方式,變成了西部地區、南部地區、中部地區等五個區域市場的方式。

雖然趁著海天“受傷”千禾味業大力拓展經銷商、鋪渠道、促銷,進行全國化。但是,到2023年前三季度,包括四川在內的西部區域依然是其營收的核心市場,占比約40%。

馬上贏針對2023年“零添加”醬油市場分析稱,在品牌銷售額占“零添加”醬油整體銷售額的比重方面,海天與千禾難分伯仲。也就是說,二者形成了“零添加”雙寡頭格局。

調味品行業本來就競爭激烈,這兩年行業內品牌都登上了“零添加”的列車,于是,價格戰又開始了。就連主營食用油的金龍魚、魯花也跨界而來,布局“零添加”醬油等調味品。

千禾味業2023年9月時稱,公司目前主要產品包括醬油、醋、料酒和蠔油產品,未來將會形成以這幾類產品為主、其他產品為輔的產品品類格局。

這些品類,可謂巨頭環伺。在強分化的調味品行業,千禾味業未來的處境,還得看綜合實力。

行業內有競爭且很激烈,是消費者愿意看到的。不過,對千禾味業而言,雖然憑借自身的努力占據了先機,也接住了潑天富貴,但是,長期來看,想當常勝將軍,并不容易。

猜你喜歡

交近11年最差成績單!3500億“醬茅”海天味業續刷新低

3月28日消息,A股盤中,”醬茅“海天味業盤中延續跌勢。盤中一度跌超4%報84.2元/股,總市值跌破3600億元關口。84.2元/股的海天味業繼續刷新52周最低。海天味業:2021年營收250億,醬油貢獻超一半,線上銷售額猛增85%

年報顯示,海天味業報告期內實現營收250.04億元,同比增長9.71%;實現歸母凈利潤66.71億元,同比增長4.18%。

野馬財經

野馬財經

市界

市界

《財經天下》周刊

《財經天下》周刊