狂虧20億,又一巨頭賣樓自救:1年賣4次

服裝行業(yè)漸入寒冬。最近,美特斯邦威(以下簡(jiǎn)稱“美邦”)又賣樓了。

12月4日,美邦宣布擬以6.8億元的價(jià)格,賣掉成都核心地段的一處房產(chǎn)——錦江區(qū)大科甲巷 43 號(hào)店鋪,接盤俠是雅戈?duì)柗棥?

有意思的是,雅戈?duì)栆呀?jīng)當(dāng)了4次接盤俠。從最近約1年的結(jié)果看,只要美邦有賣樓需要,雅戈?duì)柖技皶r(shí)接盤,累計(jì)耗資約13億元。

去年10月,美邦出售武漢市某家店鋪,雅戈?duì)栆?.9億元的價(jià)格買下;

去年12月,美邦出售貴陽市某處店鋪,雅戈?duì)栆?.3億元的價(jià)格買下;

今年6月,美邦出售沈陽市某處店鋪,雅戈?duì)栆?億元買下。

美邦如此頻繁地賣樓?背后的原因究竟是什么?

- 01 -

據(jù)公告披露,直接原因有幾層:1、換取流動(dòng)資金;2、降負(fù)債。據(jù)今年Q3財(cái)報(bào)顯示,美邦短期借款、應(yīng)付賬款超15億,負(fù)債率超90%,而現(xiàn)金(及等價(jià)物)僅剩5789萬元。

這些資金能讓美邦挺多久?

2015-2022年,美邦累計(jì)虧損45億。期間,僅有2018年實(shí)現(xiàn)凈利4036萬,其余年份全部虧損。

僅2020-2022年,美邦便虧損超20億。

當(dāng)然,2023年前3季度,美邦扭虧為盈,實(shí)現(xiàn)約4164萬凈利潤(rùn)。

既然已經(jīng)實(shí)現(xiàn)盈利,為啥還著急賣樓?鉛筆道觀察到,美邦今年盈利的核心原因,是它的營(yíng)業(yè)外收入暴增713.49%。

營(yíng)業(yè)外收入指什么?據(jù)財(cái)報(bào)解釋,這是一種違約金收入,即沒收他人的押金收入。由此可見,建立在該基礎(chǔ)上的盈利并不可持續(xù)。

在長(zhǎng)期虧損壓力下,美邦不斷地“融資”,手段包括但不限于4種:

1、賣樓。比如,雅戈?duì)柍鲑Y13億購(gòu)買了美邦4處房產(chǎn)。

2、賣股權(quán)。

比如2023年5月,美邦更新一則公告,大致內(nèi)容為:公司對(duì)外出售所持華瑞銀行的3.03億股股份,轉(zhuǎn)讓價(jià)4.242億元。

3、銀行循環(huán)借款。

4、控股股東(華服)的財(cái)務(wù)資助。

在多重措施的努力下,盡管美邦連續(xù)虧損多年,但現(xiàn)金流依然表現(xiàn)為“凈流入”。

- 02 -

虧損、缺錢的背后,美邦實(shí)際在經(jīng)歷一次業(yè)務(wù)巨變。

從產(chǎn)品定位看,美邦的變化不大,做新世代年輕人的成人服裝品牌;變化大的是渠道,即賣貨方式——美邦正在經(jīng)歷一次用戶流量大遷移。

此前,美邦的銷量靠什么?靠傳統(tǒng)商圈。依托這些商圈,美邦在全國(guó)各地開設(shè)了近百家超大規(guī)模旗艦店,奠定了其輝煌歷史。

但該思路近幾年不靈了,尤其是疫情之后。

在2022年5月的業(yè)績(jī)說明會(huì)上,美邦透露:旗艦店奠定了公司的輝煌,但也制約了公司的新動(dòng)力、新方向。公司近幾年業(yè)績(jī)沒有得到提振的核心原因,就是一直沉迷于情懷,糾結(jié)情懷,不愿舍去。

美邦也提出了提振業(yè)績(jī)的新思路(部分):

1、關(guān)閉虧損的直營(yíng)店(旗艦店)。

2022年年底,美邦關(guān)閉了113家直營(yíng)店,僅保留29家。

財(cái)報(bào)顯示,關(guān)閉的多為缺乏盈利能力的直營(yíng)店。這也側(cè)面說明:美邦的“直營(yíng)店策略”,在短視頻+電商大行其道的今天,已經(jīng)基本失靈。

2、開拓加盟店;

2022年年底,美邦擁有997家加盟店,新開103家店,關(guān)閉576家店(虧損門店)。由此可見,加盟店的虧損比例低于直營(yíng)店,但也遠(yuǎn)談不上優(yōu)秀水平。

3、發(fā)力電商渠道。

據(jù)2022年5月業(yè)績(jī)說明會(huì)透露,美邦確立的一個(gè)渠道方向是:深入抖音、快手業(yè)務(wù),與行業(yè)KOL進(jìn)行年框戰(zhàn)略合作,最快5月底開展首次直播合作。

從2022年年報(bào)來看,這幾項(xiàng)措施施行后,效益不達(dá)預(yù)期。

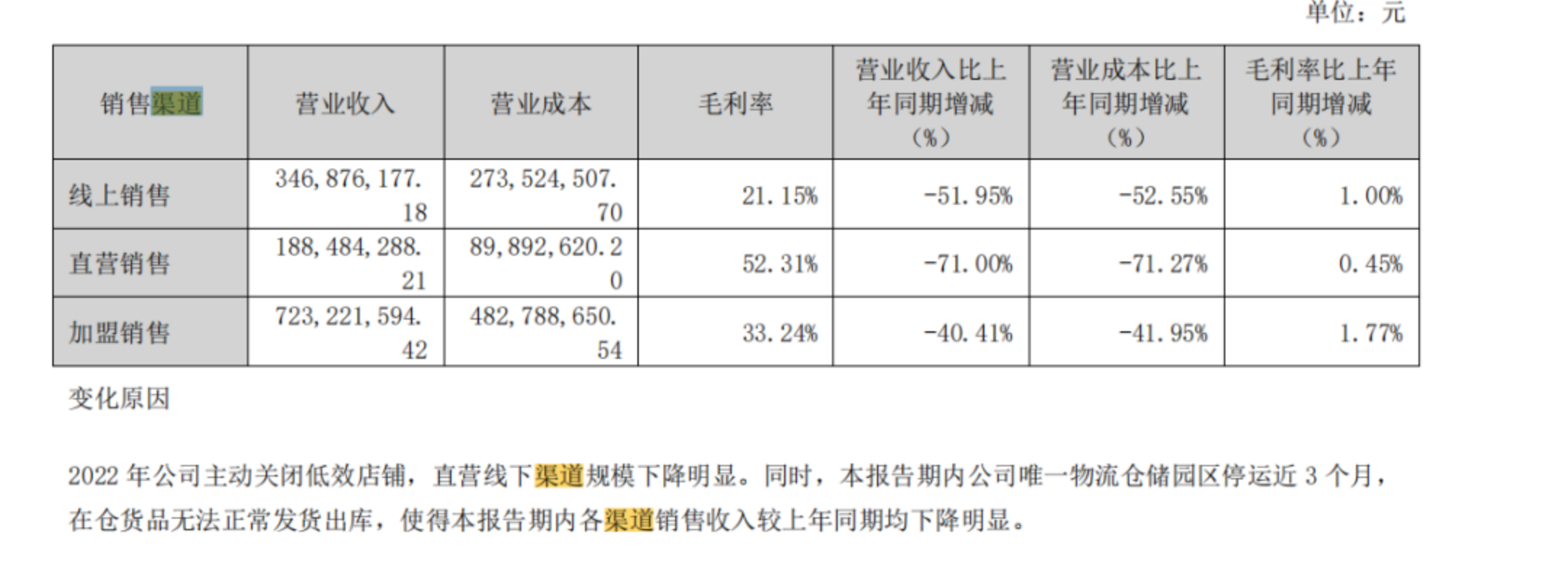

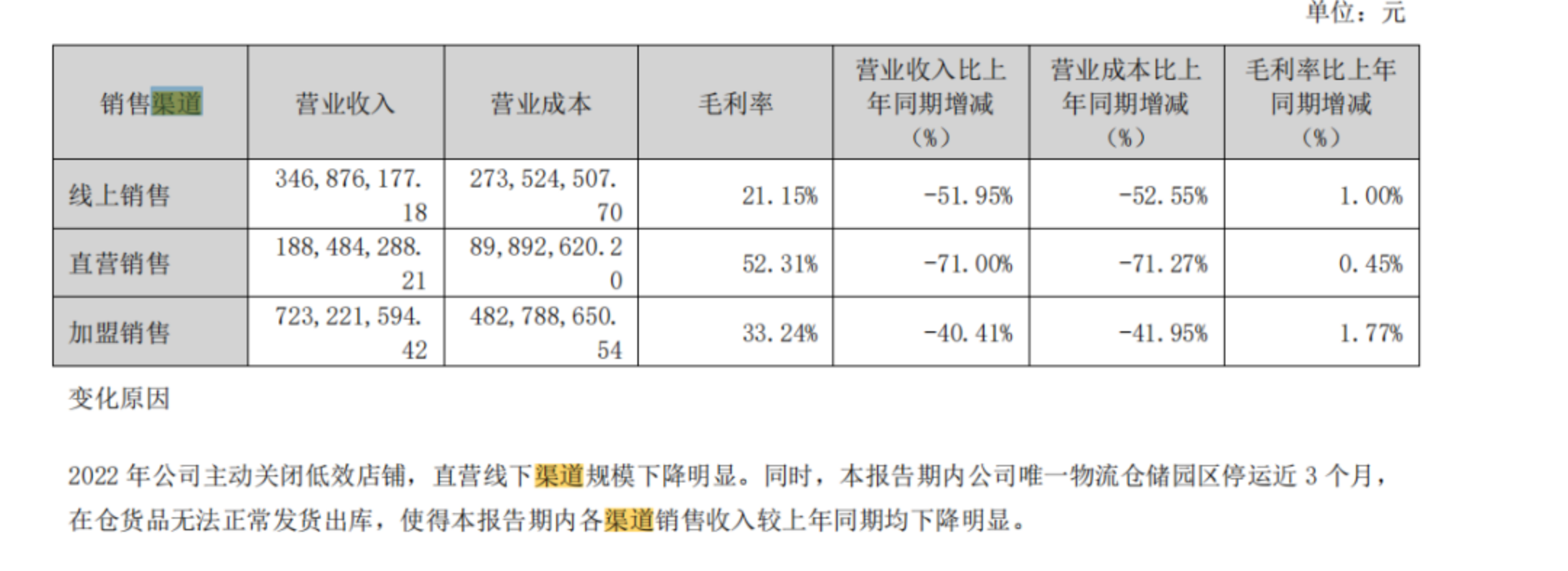

線上銷售額約3.47億,同比減少51.95%;直營(yíng)店銷售額約1.88億,同比減少71%;加盟店銷售額約7.23億,同比減少約40.41%。

總體結(jié)果大約是:關(guān)閉了大量直營(yíng)店、加盟店,導(dǎo)致銷售額大減。

此外,上海疫情封控,導(dǎo)致美邦唯一的物流倉(cāng)儲(chǔ)園區(qū)停運(yùn)近3個(gè)月,致使商品無法發(fā)貨出庫,使得線上線下收入整體下滑明顯。

而到了2023上半年,這些問題依然沒有完全消除,比如收入依然全線下滑,只是速度有所緩和:線上銷售額下滑34.43%;直營(yíng)銷售額下滑34.51%;加盟銷售下滑50.95%。

但收入結(jié)構(gòu)有所優(yōu)化,比如線上收入比重提高。2022年,美邦的線索銷售額占總收入比重約27.57%,而2023年上半年提升至31.9%。

在新的趨勢(shì)潮流下,美邦的半壁江山已搖搖欲墜,傳統(tǒng)銷售渠道失靈,新渠道雨后春筍般崛起,考驗(yàn)美邦創(chuàng)新力的時(shí)刻到了。

猜你喜歡

良品鋪?zhàn)樱百u身”失敗

錯(cuò)失國(guó)資援手后,再一次站在了命運(yùn)的十字路口。【價(jià)值發(fā)現(xiàn)】當(dāng)情緒消費(fèi)成為新剛需,如何一鍵打包港股消費(fèi)龍頭?

從消費(fèi)趨勢(shì)看,情緒價(jià)值日益成為年輕一代的精神剛需,為消費(fèi)市場(chǎng)注入強(qiáng)大的新動(dòng)能。在拼多多,一眾國(guó)民零食“老品牌”正在煥發(fā)“新生機(jī)”

消費(fèi)數(shù)據(jù)“精準(zhǔn)導(dǎo)航”,平臺(tái)賦能做出爆品。大眾消費(fèi)力驅(qū)動(dòng)用戶價(jià)值增長(zhǎng),同程旅行2025上半年?duì)I收90.5億元

年累計(jì)服務(wù)人次19.9億。京東618帶火四大消費(fèi) 即時(shí)零售和生活服務(wù)迎來爆發(fā)

6月18日,2025京東618媒體開放日在北京舉行。618調(diào)研:大促期間會(huì)選擇閃購(gòu)下單的用戶不足一成

今年618,閃購(gòu)平臺(tái)入局試圖從大促市場(chǎng)分一杯羹。當(dāng)閃購(gòu)“30分鐘送達(dá)”撞上“囤貨季”,這場(chǎng)速度與深度的對(duì)壘,究竟能對(duì)日趨成熟的年中大促帶來幾分震撼,備受矚目。

獵云網(wǎng)

獵云網(wǎng)

博望財(cái)經(jīng)

博望財(cái)經(jīng)

野馬財(cái)經(jīng)

野馬財(cái)經(jīng)