周鴻祎離婚后360虧損22億,擁抱AI還要燒多少錢?

不久前的清明節,360創始人周鴻祎的離婚事件曾轟動一時。根據《離婚協議書》,周鴻祎將持有的占三六零(601360.SH)總股本6.25%、當時價值約90億元的股份分割給了結發之妻胡歡,為自己曾經視若珍寶的這段感情經歷畫上了句號。

從各個渠道的信息,不難看出周鴻祎心情的變化。數年前其曾發朋友圈感慨“我的人生竟然如此失敗”“挫敗感源自平衡不好工作和家庭的無能”,而在360發布離婚公告前后,3月幾乎天天發微博的周鴻祎一度連續“消失”了12天。

不過,周鴻祎并沒有太多時間能花在對感情的思考上。眼下,他的360正面臨前所未有的挑戰。

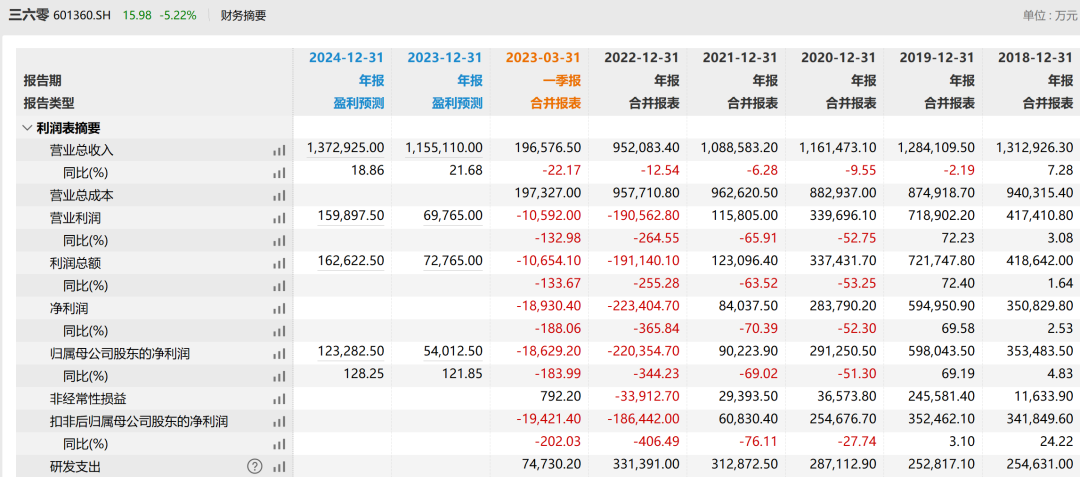

4月21日晚,360發布年報,2023年公司實現營收95.21億元,同比減少12.54%;歸屬于上市公司股東的凈虧損達22.04億元,同比驟降344.23%。而上一次360公開出現虧損的情況,還要追溯到3Q大戰之前的2008年。

與此同時,周鴻祎還發布了一封主題為“360人工智能總動員”的內部信。其要求360每一位員工、每個產品和業務全面擁抱人工智能,并稱“未來唯一有可能被淘汰的人,是那些不會正確使用GPT的人。”

值得注意的是,AI是一門十分燒錢的生意。高虧損、高成本、高負債是多數人工智能企業的通病,ChatGPT橫空出世前,市場一度充斥著“投資AI有錢途嗎”的疑問;而Open AI在打造ChatGPT時的燒錢速度也難以想象,僅微軟就陸續給Open AI投了130億美元,ChatGPT每天運行的成本則可能高達70萬美元。

已經虧損的360再去押注AI,將會演變出怎樣的故事?

虧損背后:受投資拖累,廣告主業持續下滑

2022年,降本增效成為了整個互聯網行業的核心主題,360也不例外。公司銷售費用同比減少5.30%,在職員工的數量合計減少912人。

但公司依然出現大幅虧損的情況,其中影響最大的就是投資收益這部分,由2021年盈利1.53億元變為2022年虧損12.93億元。

360解釋稱,主要為投資合眾汽車(哪吒汽車)的虧損對公司的影響以及處置Opera Limited項目產生的投資損失所致。

哪吒汽車目前還沒上市,但從360財報中也可一窺其經營狀況。2022年,哪吒汽車實現營收133.29億元,凈虧損69.19億元。

事實上,2022年哪吒汽車是造車新勢力中銷量最高的車企,排在蔚小理、零跑、問界之前。但虧損也是所有新勢力的通病,“蔚小理零”2022年合計虧損超300億元,且在短期內看不到扭虧為盈的跡象,而持有合眾汽車10.72%股權的360,也只能吞下投資虧損的苦果。

來源:罐頭圖庫

至于Opera,則是360在2016年時收購的挪威老牌瀏覽器,由于表現不佳被360變賣。相應確認的投資損失達5.14億元。

除此之外,360基本盤盈利能力的下滑則是造成虧損的另一重要原因。

目前,360最主要的收入來源依然是互聯網廣告及服務,占總營收的近50%。但該項業務不僅收入同比下降25.32%,毛利率也同比減少了2.61%。而這已經是360廣告收入連續第四年下滑,2018年時,這項業務為360帶來的收入還高達106.58億元,甚至比現在公司總收入還高。

值得一提的是,周鴻祎曾在去年11月的世界互聯網大會上表示,360的廣告做得沒有同行那么好,主要是因為“我們基本不怎么觸碰用戶的數據”。360每天在電腦上更多采集的是黑客的不良行為,其大數據更多不是基于個人畫像,基本上沒有用戶帳號體系。

而在廣告之下,360的第二大業務智能硬件,也出現了營收、毛利率雙雙下降的情況;為數不多表現亮眼的增長業務“安全及其他”,依舊沒能提振公司的盈利能力,其毛利率同比減少11.71%,是所有業務中下降最多的。

發布年報的同時,360還公布了2023年一季報,公司連續第四個季度單季出現凈虧損,收入下降的頹勢也沒能扭轉。依靠主業來填投資新能源汽車的坑對以前的360來說本不是難事,但現在似乎具有了一定挑戰性。

沾上AI風口,私有化的投資者們回本了嗎?

事實上,自回A之后,360主業下滑就已不是新鮮事,而投資者們則用腳投票,讓公司股價創出了歷史新低。

來源:Wind數據

2018年3月至2022年10月11日,360股價累計跌幅達88.79%。在此期間,郁悶的人除了周鴻祎,恐怕就要屬360回A時參與進來的外部投資者了。

時間撥回到2016年,當時360自美股退市時的市值為93億美元(約合615億元人民幣),外界普遍認為這是一個被低估的價格,360一旦回歸A股,市值將實現數倍增長。如中金公司就曾預測,360回A后市值將高達約3800億元,擴大六倍還多。

在此背景下,投資機構們對360趨之若鶩,這讓360的私有化買方團空前強大。除周鴻祎和時任360董事長的齊向東外,共有兩大類39家機構,一類是“奇信系”三家360員工持股平臺,另一類是包括險資、私募在內的36家外部投資者。

具體而言,繁紛復雜的股東中,既有中信國安、華泰證券、泰康人壽、平安保險、陽光保險、招商銀行、建設銀行等金融機構,又有金磚絲路資本、紅杉資本、華興資本、普思資本等專業投資機構,還不乏綠地集團、泛海集團、建發股份、光線傳媒、三七互娛、中南文化、浙江永強、獵豹移動等地產、影視、消費、系統軟件各個領域實業民企、上市公司。

而在這些公司背后,則浮現出盧志強、張玉良、馬明哲、傅盛、王思聰等諸多大佬的身影。

360回A后,外界一度認為機構們將享受到一場資本的盛宴,但這一切并未如期發生。隨著360股價的下跌,股東們的盈利空間反而持續縮水。

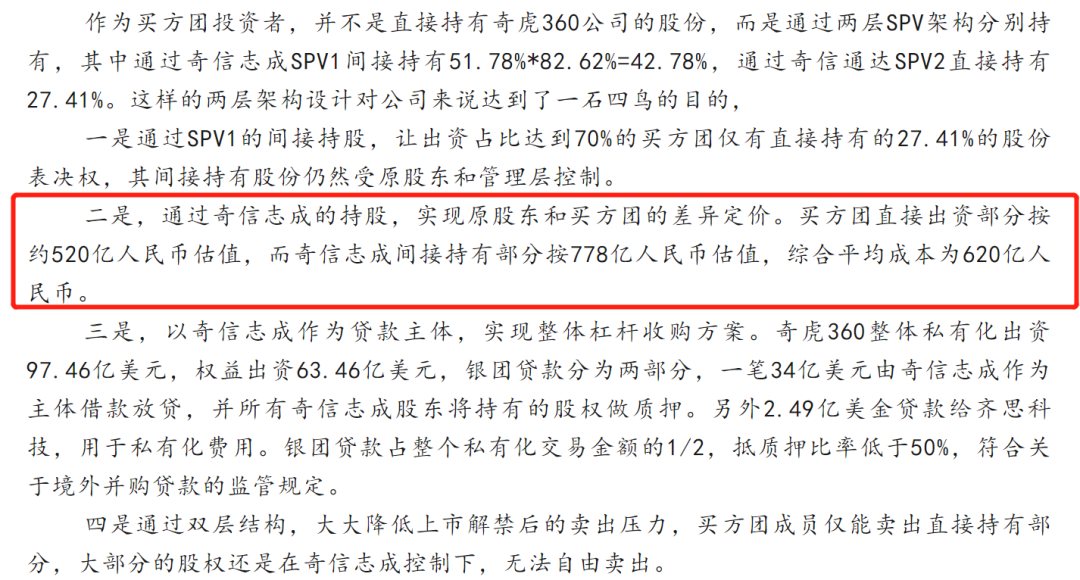

這些股東們除了直接持有360股份,還通過第一大股東奇信志成間接持有。2020年來,已經有不少股東對360進行了減持,但奇信志成至今仍未有任何動作。

網友“遠山淡影江南雨”自稱是參與方的一員,據其透露,投資人通過奇信志成間接持有部分按778億人民幣估值,如果按照這個數據計算,奇信志成入股成本約359億元。即使算上買方團直接出資部分,按平均成本620億元計算,奇信志成入股成本也有近290億元。而在360股價最低點時,奇信志成持股市值只剩200億元出頭。

來源:公眾號“遠山淡影江南雨”

不過,360的股價在觸底后迎來了一波強勢反彈。2023年開始至4月4日,360股價漲幅超200%,而這也是周鴻祎官宣離婚后,“變相減持”質疑聲四起的重要原因之一。

消息面上,ChatGPT的“出圈”成為了推動360股價大漲的關鍵,周鴻祎在各個場合不遺余力地對類ChatGPT技術進行高度贊揚,他還專門為此開設了一個微博話題,就叫“周鴻祎聊ChatGPT”,并在前不久的論壇上抱出了360自己的“孩子”——360GPT。

截至4月21日360發布年報時,公司股價雖然較近期高點有所回落,但奇信志成的持股市值仍在500億元以上。不僅已經回本,還略有浮盈。

但為了打消外界對“假離婚真減持”的質疑,周鴻祎已經宣布未來12個月沒有減持計劃,胡歡也承諾未來6個月內不會減持。民生證券認為,該事件讓360短期內受大股東減持概率大幅降低。

無論是為了尋找新的增長點,還是給投資人們一個交代,360在AI領域的故事都需要繼續講下去。

押注政企安全和AI大模型,360要“下血本”?

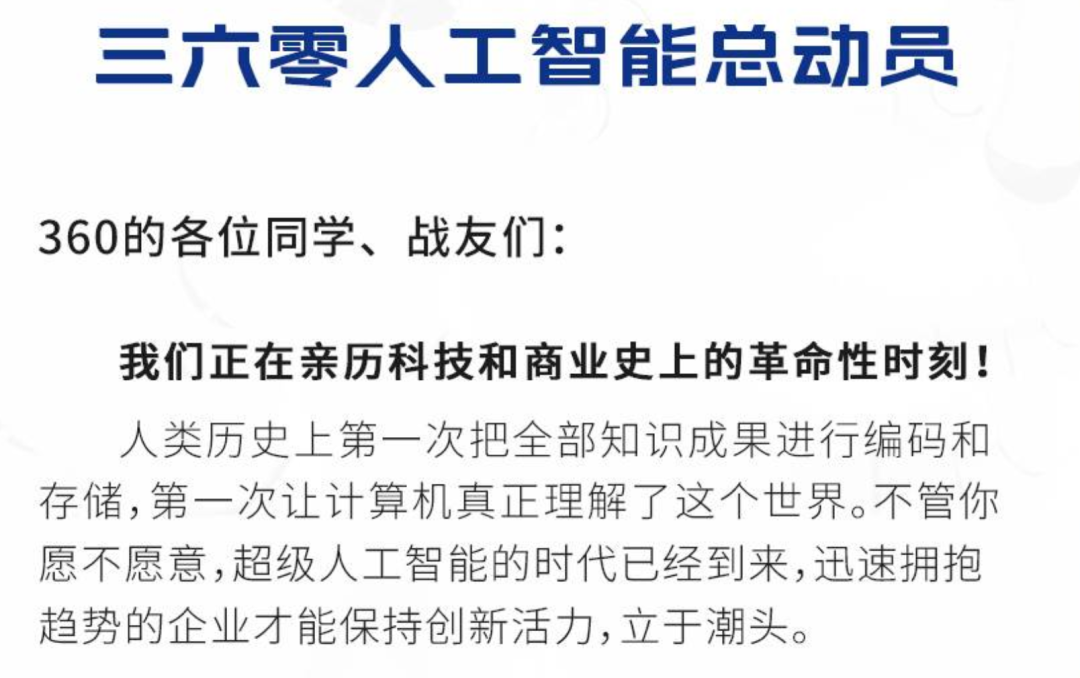

周鴻祎與年報同步發表的內部信中,也能看出其對AI浪潮的重視。

這封信開宗明義,首先強調“我們正在親歷科技和商業史上的革命性時刻”;隨后表示360基于已有的搜索引擎積累,已經在賽跑中取得領先地位;最后周鴻祎提出了三點要求,一是將在公司內部推行“揭榜掛帥”制,招募更多研發人才,二是讓360所有產品經理和工程師設想如何利用AI重塑產品,三是鼓勵所有員工在工作中運用GPT當工具。

來源:360內部信

目前,360已借鑒微軟NewBing模式,推出了新一代智能搜索引擎,并已定向邀約企業客戶測試。未來,360還計劃推出相關的SaaS化垂直應用、360GPT安全應用框架等產品。

不過,在部分業內人士看來,360想要在AI領域有所突破并非易事。

天使投資人、知名互聯網專家郭濤認為,當前360的AI大模型“360智腦”還處于早期發展階段,存在關鍵核心技術發展不成熟、算法模型不完善、訓練數據缺乏及偏差、生態系統不健全等突出問題,距離大規模商業化還有很長的路要走。如果持續投入大量研發費用,或導致公司虧損不斷擴大。

深度科技研究院院長張孝榮則認為,360的財力并不足以完成ChatGPT那樣的大模型,如果只是基于現有開源模型,結合自身產品做應用開發還值得一試。但這樣也還面臨商業化以及合規等難題。

更何況,360并未在AI方面孤注一擲,其近幾年密集布局的政企網絡安全,也是一樁投入大、賺錢慢的生意。

年報中360透露,目前公司共計完成與近2000家客戶的新簽合約,累計客戶覆蓋超過90%中央部委、80%央企、95%大型金融機構和100%運營商,并與上百萬家中小企業開展了網絡安全合作。

幾個月前周鴻祎談及360虧損原因時,也曾歸因于公司to C到to B轉型以及為中小企業提供免費SaaS服務的投入。

“兩者兼顧是一個美好的期盼。但如果舊業務開拓無力且業績下滑,新業務需要大量投入且看不到業績,那么在度過講故事階段后,很快就會不得不停下前進的腳步。”張孝榮表示。

來源:微博

不過,也有觀點認為,周鴻祎對GPT和AI大模型業務的癡迷很可能也是出于安全的考慮。

AI算法專家、連續創業者黃頌稱,大模型的研發涉及從底層數據獲取、加工處理、審核打標,到推理時的功能限制、輸出過濾,全程都存在大量安全相關問題。其中包括但不限于個人隱私泄露、公司及國家機密泄露、不合規、不道德的內容輸出以及帶有偏見的內容輸出等。無論是無意中還是有人蓄意攻擊產生的安全問題,都需要專業公司和專家研究解決方案,并建立完善的防火墻。從個人到企業再到政府組織,都需要這樣的服務。

而周鴻祎如果能講好未來大模型安全的故事,公司的兩個業務完全可以相互支持,共同發展。且新故事有可能吸引更多的投資,資金也會在兩個方向上合理分配。

此外,AI相關產品的發展還有助于提升股價,提振投資者的信心。

不管周鴻祎實際的想法如何,360確實到了需要變化的時刻,而AI也是那個合適的契機。此前曾有評價稱“老周眼光很好,能看到長遠的東西,但是沒長性,做什么都沒耐心”。離婚后的周鴻祎會打破這個刻板印象,還是再次重蹈過去幾年360屢屢追求風口而不得的覆轍,可能會在很大程度上,真正決定360的未來。

猜你喜歡

三六零Q2安全業務同比高增98.76%,第二增長曲線已成

安全業務實現營收9.08億元,其中第二季度收入6.54億元,同比增長98.76%,環比增長157.16%360宣布與智譜AI戰略合作,“雙千億”大模型布局形成

雙方共同研發的千億級大模型“360GLM”已具備新一代認知智能通用模型水準。

獵云網

獵云網

野馬財經

野馬財經