凈利大降69%,醫美“三劍客”昊海生物率先“掉隊”?

中報顯示,上半年昊海生科實現營業收入9.68億元,同比增長13.69%,而去年同期為71.63%,營業收入增速大幅減緩。上半年凈利潤7103萬元,同比減少69.25%,由成長轉入收縮狀態。

而與此同時,同被稱為“醫美三劍客”的華熙生物與愛美客凈利潤分別為4.73億、5.91億,同比增長31.25%、38.9%。

昊海生科業績增速明顯甩出醫美第一梯隊,在醫美三劍客中業績墊底。而多年來依靠并購擴張形成的大額商譽的代價似乎也在疫情影響下加速凸顯。

01

行業強監管,醫美三劍客同行不同路

2021年下半年開始,醫美市場持續受到政策的嚴監管。

2021 年6月10日,國家衛健委辦公廳等8部門印發《打擊非法醫療美容服務專項整治工作方案的通知》;2021年11月《醫療美容廣告執法指南》出臺;2022年3-5月,國家藥監局明確將“水光針”等納入III類器械監督。

此后,不到一年時間,醫美行業就從資本市場大熱門爆冷,醫美三劍客股價更是從高位一路下行,華熙生物從2021年7月5日最高價314.99元,到2022年3月6日觸階段底部101元,下跌幅度近68%;昊海生科從2021年7月14日觸頂282元,到2022年4月26日的71.11元,跌幅近75%。

顯然,醫美行業“正規軍”屏障已然設立,但是資本市場需要更多故事。

昊海生科雖然與華熙生物、愛美客因玻尿酸受到追捧,并稱為“醫美三劍客”,但三家公司的業務主營各有側重。

華熙生物近年來不斷布局C端市場,涉足功能性護膚品、醫療終端以及功能性食品。形成““原料+終端+護膚+食品”格局,且功能性護膚品已成為其主要收入來源。

愛美客則是專注于玻尿酸醫美終端,差異化滿足細分需求,推出嗨體、愛芙萊、寶尼達、逸美一加一、緊戀等多個產品,在細分賽道攻城略地。

昊海生科更是另辟蹊徑,借助玻尿酸原材料帶來的優勢,通過資產并購進行非相關多元化,將業務擴展至眼科、骨科、整形美容及創面護理、外科等領域。

然而昊海生科大舉并購形成的大額商譽已經開始拖累業績。

02

瘋狂并購擴業務,大額商譽成隱患

通過并購其他公司獲取業務優勢一直是昊海生科的“老玩法”。

2007年,昊海生科正式成立,通過收購上海本地國資控股的部分生物材料及制藥企業切入玻尿酸、醫用幾丁糖以及透明質酸鈉等領域;

2011年,公司收購上海利康瑞,正式擴充防粘連止血產品線,成為醫用玻尿酸產品制造商;

2015年至2017年間,公司收購河南宇宙、深圳新產業以及珠海艾格等企業股份,擴充眼科人工晶體業務;

2019年,昊海生科科創板上市。而上市融資之后,昊海生科加快了并購歷程。到2020年末,僅僅一年時間,昊海生科就公布了7項對外投資。

2021年2月,昊海生科出資2.05億元獲得歐華美科63.64%股權,布局射頻及激光醫療美容設備等多產品。但2.05億元的出資在投后估值中較歐華美科的凈資產上浮了近42%,且歐華美科當時存在持續虧損。高溢價的“接盤”虧損公司,昊海生科為此還受到了上交所的監管函。

半年報中,歐華美科由于在2021年9月已納入合表,而其較低的毛利率還拉低了作為母公司昊海生科的整體毛利率。

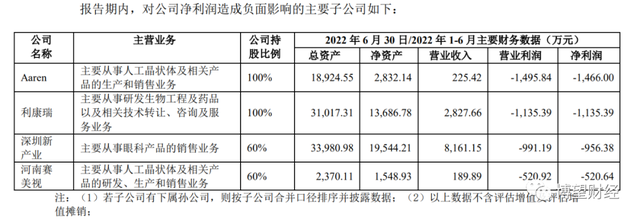

半年報中最值得注意的還是虧損最為嚴重的全資子公司Aaren,不僅營業利潤虧損嚴重,昊海生科還全額計提了2500萬的商譽減值。

究其原因,竟是子公司Aaren生產的愛銳品牌的人工晶狀體產品與原國內獨家經銷商珠海祥樂的經銷協議終止。為此,昊海生科的人工晶狀體產品營收較上年同期相比下降了32.83%。

值得注意的是,Aaren與珠海祥樂的經銷協議原到期日為2023年12月31日。媒體消息顯示,是美國愛銳單方面原因提前終止協議,雙方協商未果。而珠海祥樂的母公司冠昊生物還為此計提了共計2.7億元的存貨跌價準備及商譽減值損失。·

愛銳晶狀體作為低端人工晶狀體,本身并不存在技術優勢,價格較為便宜,也較易批件申請。如此一來就較為依賴銷售渠道。如今昊海生科親自斬斷國內獨家經銷協議,且計提大額商譽減值,不知此舉是為了擴大經銷還是收縮低端產品路線。

截至當前,昊海生科“買買買”形成的商譽高達4.12億元,而如此大額的商譽和瘋狂并購,也讓昊海生科面臨著巨大隱憂。

03

四大細分領域布局,未來路在何方?

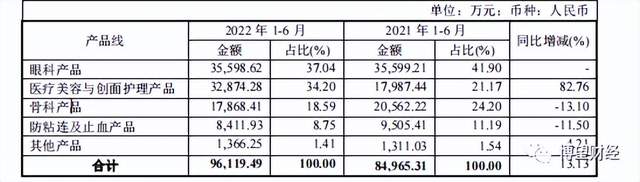

眼科產品一直是昊海生科的主要收入來源,但這個情況在2022年上半年似乎發生了變化。

眼科產品占比由2021年上半年的41.9%下降到了今年上半年的37.04%。于此同時,醫療美容與創面護理產品由原先占比的21.17%變為了如今的34,20%,幾乎與眼科產品占比不分伯仲。

為何會產生如此變化?部分是因為前面提到的溢價購買的持續虧損子公司歐華美科進入合并報表所致。

在回應為何對歐華美科如此執著,甚至不惜賠本購買時,昊海生科表示此舉是公司整形美容業務板塊由“醫療端”轉向“消費端”進行業務拓展的重要舉措。

昊海生科甚為看重“玻尿酸+光電設備”的組合,而通過歐華美科旗下的激光設備,昊海生科由醫美行業的原料提供方,對接為消費者提供醫美服務的商家到直接提供原材料+設備,直面消費者,此舉或是為了拓寬原有產品的銷售渠道。

然而,歐華美科拓展了昊海生科的體量無疑,但體量大不代表銷量的同比擴大。更何況,歐華美科的業務毛利遠不及昊海生科,面對日益競爭激烈的醫美行業,舍棄利潤換取存活或許是昊海生科當前的考量。

目前,傳統玻尿酸業務競爭十分激烈。

在醫療美容和創面護理領域,昊海生科目前主打“海薇”、“姣蘭”、“海魅”三款不同功能定位的玻尿酸產品,第四代有機交聯玻尿酸產品的臨床試驗正在進行。在2021年3月昊海生科又斥資3100萬美元押注美國Eirion,布局肉毒毒素領域。

2020年,昊海生科在玻尿酸領域的市占率在醫美三劍客中墊底,其中愛美客占比14%、華熙生物占比8.1%,而昊海生科占比僅為6%,國產品牌合計占比約28%。但四大進口品牌合計占了64.4%,國產品牌弱勢凸顯,唯一競爭優勢便是在價格。為此,2021年昊海生科還調低了海薇的售價,但這也變相印證了局勢對于昊海生科來說,相當被動。

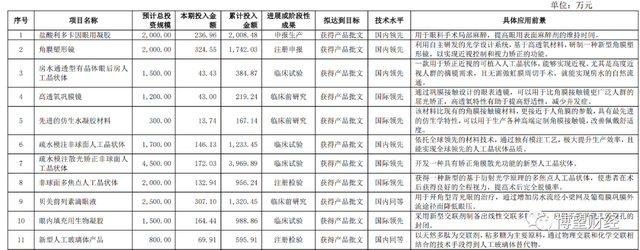

昊海生科目前有21項在研項目,其中眼科相關項目占到了11項。

累計投入最高的一項是處于國際領先的疏水模注散光矯正非球面人工晶狀體研發。高端人工晶狀體具有較高的技術含量,而目前我國人工晶狀體市場仍以中端價位產品為主流,愛爾康、強生等進口品牌占據了主導地位。

而人工晶狀體面臨的最大外部風險并非技術,而是人工晶狀體集采。2020年末,昊海生科相關負責人表示,旗下人工晶體的集采價格平均降幅約40%-50%。

醫美和眼科兩大主營業務的利潤收縮,讓此次昊海生科的中報成績十分難看。

原有業務業績穩定性下降,可持續增長潛力又不足,不禁讓人懷疑:昊海生科,路在何方?

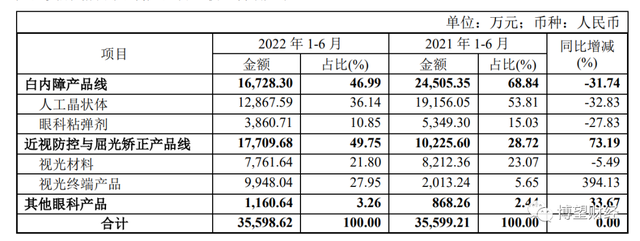

2022年中報顯示,近視防控與屈光矯正產品線在其他眼科產品營收大幅降低的同時,有了報復性增長,其中貢獻率最高的是視光終端產品。

2021年第二季度開始,昊海生科開始全面進入視光產品領域。而中報中的營收增長,有一個產品格外引人關注——角膜塑形鏡(OK鏡)。

2020年全國兒童青少年總體近視率達到52.7%,OK鏡也迎來需求爆發期。2021年,昊海生科全資子公司以7000萬收購南鵬光學51%的股份,取得了其旗下亨泰光學中國地區注冊的全部產品的獨家經銷權。

就此,在OK鏡領域,昊海生科與愛博醫療、歐普康視成為國產OK鏡已上市公司三龍頭。而三家公司今年發布的中報顯示,在該領域未受疫情影響。與此同時,昊海生科中報顯示,其基于Contamac 全球領先的高透氧材料,研制的新型 OK 鏡產品的臨床試驗已完成,目前處于注冊審評階段。

“眼科+醫美”的雙線布局是昊海生科明顯區別于其他上市公司的地方。而如何繼續拓寬其在醫美行業的市占率以及如何應對眼科耗材集采帶來的利潤下降是昊海生科當前的業績痛點。

疫情之下,醫美行業較平日艱難。昊海生科的多元化擴張雖然可以緩沖單一業務帶來的不確定性,但目前來看,其后續的成長性和穩定性已然經不住市場考驗。

猜你喜歡

愛美客三年市值縮水近1400億,暴利醫美行業“不香”了?

財報顯示,愛美客在上半年實現營業收入16.57億元,較去年同期增長了13.53%;凈利潤達到11.21億元,同比增長16.35%。

獵云網

獵云網

野馬財經

野馬財經

博望財經

博望財經