容匯鋰業沖刺創業板IPO,“家中無礦”難題何解?

資料來源:容匯鋰業招股說明書。

容匯鋰業控股股東和實控人為李南平、陳夢珊夫婦。IPO前,董事長李南平及副董事長、總經理陳夢珊分別持股30.22%、12.21%,合計持股42.43%;寧波君度、天賜材料、上海柘中、青島金石和邵曉冬分別持股9.16%、4.89%、3.85%和2.55%。

資料來源:容匯鋰業招股說明書。

事實上,作為一家新三板摘牌公司,深交所創業板并非容匯鋰業“首選”,此前曾轉戰上交所科創板,但在歷經三輪問詢審核后“折戟”,隨其于2021年12月撤回發行上市申請而最終無緣科創板。

資料來源:上交所科創板。

有人不禁會問,容匯鋰業科創板“失利”的原因是什么?如今轉戰創業板,這些問題解決了嗎?與行業龍頭贛鋒鋰業(002460.SZ)、天齊鋰業(002466.SZ)相比,又有何不足?“家中沒礦”的容匯鋰業能憑借上市縮短差距嗎?

01

專注正極材料,處于行業風口

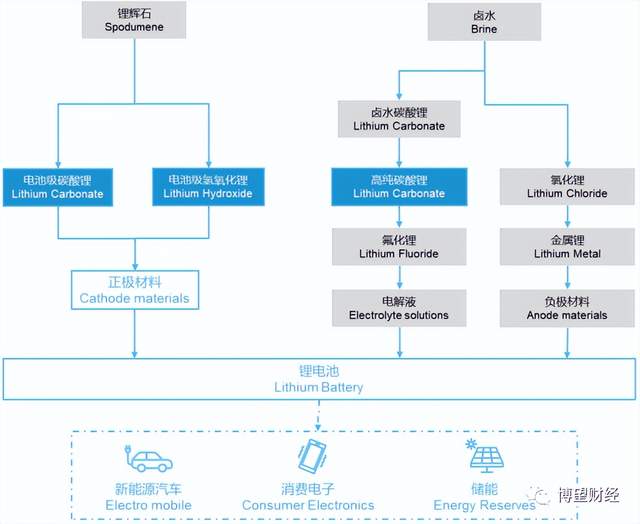

據公開資料顯示,容匯鋰業成立于2006年7月,主要從事深加工鋰產品的研發、生產和銷售,主要產品為電池級碳酸鋰和電池級氫氧化鋰,是三元材料、磷酸鐵鋰、鈷酸鋰等鋰離子電池正極材料所必須的關鍵材料,并最終應用于動力電池、儲能電池、消費電池等鋰離子電池產品。

值得一提的是,鋰離子電池四大關鍵材料為正極材料、負極材料、電解液和隔膜。其中正極材料是鋰離子電池最為關鍵的組成部分,占鋰電池成本的30%以上。

資料來源:容匯鋰業招股說明書。

據中信證券研報顯示,2001年至2020年新能源汽車行業經歷了技術儲備與開發階段、市場導入與培育階段、補貼政策驅動階段,自2020年四季度開始,全球新能源汽車市場正式進入了市場驅動的高速成長期。

資料來源:容匯鋰業招股說明書。

據中國汽車工業協會的統計數據,2020年我國新能源汽車產銷分別完成136.60萬輛和136.70萬輛,同比分別增長10.16%和13.54%。2021年我國新能源汽車總體產銷量分別為354.50萬輛和352.10萬輛,同比分別增長159.52%和157.57%,新能源汽車滲透率達到13.49%,越過10%分界線。

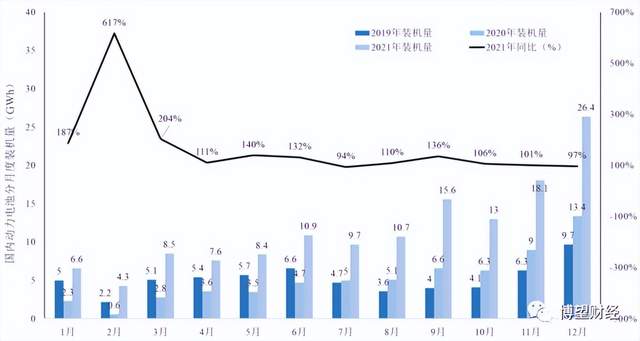

下游新能源汽車行業的快速發展,也為動力電池的裝機量帶來快速提升。據中信證券研報顯示,2021年國內動力電池總裝機量同比增長122.72%至139.98GWh,且2021年各月度裝機量同比增速均在90%以上,行業進入高速增長期。

資料來源:中信證券。

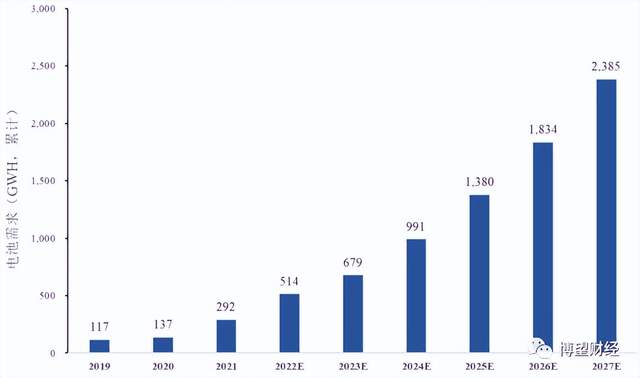

另據高工產業研究院(GGII)數據顯示,預計2027年全球動力電池市場需求將達到2,385GWh,2021年至2027年的年復合增長率將達到41.91%。隨著動力電池市場規模的持續擴大,上游原材料也將迎來巨大的市場需求增長。

資料來源:高工產業研究院。

毋庸置疑的是,動力電池的高速發展需要相應的鋰電池上游材料相匹配。

據中國有色金屬工業協會鋰業分會統計數據顯示,2021年中國正極材料總產量同比增長100.78%至111.17萬噸,其中三元材料產量同比增加102.62%至44.05萬噸,磷酸鐵鋰產量同比增加188.74%至45.91萬噸,兩者占比合計超過80%,且均快速增長。

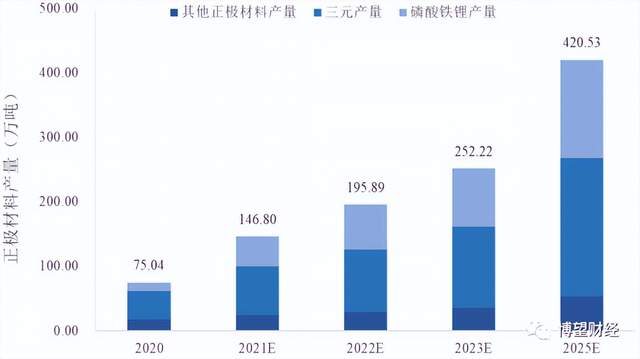

另據華西證券預測,隨著下游鋰電池產業的蓬勃發展,預計到2025年,中國正極材料市場總需求將達到420.53萬噸,持續大幅增長。

資料來源:華西證券。

2020年以來,在下游鋰電池行業的需求拉動下,電池級碳酸鋰和電池級氫氧化鋰的需求量持續快速上升。

據浙商證券統計,2021年用于鋰電池的鋰產品需求量折合碳酸鋰當量同比增長90.46%至41.73萬噸,預計到2025年,全球用于鋰電池的鋰產品需求量折合碳酸鋰當量將達到132.21萬噸,2021年至2025年復合增長率為33.41%,保持快速增長。

2020年四季度以來,隨著下游需求的持續增長,電池級碳酸鋰與電池級氫氧化鋰整體呈現供不應求的狀況,產品市場價格持續走強。截至2021年底,電池級碳酸鋰價格為277,500元/噸,較2020年的價格最低點上漲597.24%,電池級氫氧化鋰價格為208,500元/噸,較2020年的價格最低點上漲353.26%。另據Benchmark Mineral Intelligence預測,從2021年到2040年,全球鋰資源將持續處于供不應求的格局。

資料來源:Benchmark Mineral Intelligence。

中國作為全球新能源產業發展的領頭羊,已經形成了較為完整的上下游產業鏈并在全球處于領先地位。

目前中國深加工鋰產品行業的企業主要可以分為三種類型:其一是以贛鋒鋰業、天齊鋰業為代表的綜合性企業,都是從深加工鋰產品起家,后續利用資本市場開始進行上游鋰資源整合,并往下游鋰離子電池制造與電池回收業務衍生;其二是以容匯鋰業為代表的專注于深加工鋰產品的企業;其三是以西藏礦業(000762.SZ)為代表的深加工鋰產品領域新進入者。

毫無疑問,伴隨著國內新能源產業快速發展帶來的巨大市場空間,中國深加工鋰產品企業憑借在產能規模、產品品質、客戶服務等方面的綜合優勢,將成為最直接的受益者。而容匯鋰業憑借著技術實力較強,能夠提供高品質、質量優異、品質穩定的電池級碳酸鋰與電池級氫氧化鋰產品,亦處于風口。

02

“家中無礦”成為最致命短板

聰明的資本往往會“聚堆”出現。很顯然,電池級碳酸鋰與電池級氫氧化鋰較高的毛利率水平吸引了大量資金投入,市場競爭將會不斷加劇。

那么,容匯鋰業在同行中表現如何呢?

從2021年營收水平來看,容匯鋰業以15.16億元位居第六,較贛鋒鋰業(83.23億元)、天齊鋰業(50.18億元)仍有較大差距。而這主要受限于產能,期末容匯鋰業已建產能和在建/擬建產能為88,000噸,而贛鋒鋰業和天齊鋰業分別為188,000噸和107,500噸。

為了彌補產能差距,進一步增強整體的盈利能力和抗風險能力,容匯鋰業擬將此次IPO募集資金:20.7億元用于投建“年產6萬噸電池級碳酸鋰、6.8萬噸電池級單水氫氧化鋰項目”,9億元用于補充流動資金,剩余資金將用于投建“研發中心建設工程項目”。

資料來源:容匯鋰業招股說明書。

事實上,“家中無礦”的容匯鋰業是其最主要的短板,這就導致其在原材料的穩定性及應對原材料價格波動的能力上存在較大劣勢。

以贛鋒鋰業、天齊鋰業為代表的企業上市時間較早,其在上市后通過資本市場進行了上游鋰資源的整合,如贛鋒鋰業在澳大利亞、南美等地掌控了多塊鋰礦資源,天齊鋰業通過控股澳大利亞泰利森間接獲得了澳大利亞格林布什鋰輝石礦等,但容匯鋰業至今仍尚未掌握上游鋰礦資源。

基于此,容匯鋰業的存貨一直處在較高水平。據招股說明書顯示,2019年至2021年末容匯鋰業存貨賬面價值分別為18,126.79萬元、10,398.04萬元和14,047.55萬元,占流動資產的比例分別為31%、14.57%和11.65%。

業內普遍的認知是,雖然提前備貨能在一定程度上回避原材料提價對公司經營帶來的風險,但同時也可能因主要原材料和產品的價格在短期內大幅下降,或因國家政策和市場原因造成客戶變更或取消訂單計劃,從而導致公司產品無法正常銷售,導致自己的備貨出現很大的跌價損失風險。

2019年至2021年末容匯鋰業計提的存貨跌價準備余額分別為9,813.11萬元、2,815.71萬元和2,316.94萬元,占期末存貨余額的比例分別為35.12%、21.31%和14.16%。

很顯然,容匯鋰業龐大的存貨儲備不僅造成巨額的跌價損失,也使得業績長期承壓。

好在容匯鋰業很清楚自身的短板,也在積極補足,但成效卻甚微。

容匯鋰業試圖通過收購西藏阿里麻米措礦業開發有限公司(下稱“西藏麻米措”)來扭轉局勢,目前對其持股12.60%。西藏麻米措對應的礦山名稱為西藏阿里麻米措礦業開發有限公司西藏阿里改則縣麻米錯鹽湖礦區鋰硼礦,礦山采礦許可證號為C5400002020045210149743,有效期起止為2020年4月30日至2030年4月30日。

但遺憾的是,截至本招股說明書簽署之日,西藏麻米措尚未取得西藏麻米錯鹽湖采礦權證的紙質證書,尚未進行開采。

基于鋰產品行業下游企業對鋰產品的要求較高,比如鋰含量、雜質含量、磁性異物含量等均有嚴格指標,使得行業具有較高的技術壁壘。那容匯鋰業是否可以依靠技術實現趕超呢?

就目前來看不可,原因在于容匯鋰業在專利數量與核心技術上仍與贛鋒鋰業和天齊鋰業有較大差距,這只會拉大差距。

據招股說明書顯示,截至2021年底容匯鋰業擁有碳酸鋰相關的發明專利3項、氫氧化鋰相關的發明專利2項,而贛鋒鋰業擁有碳酸鋰相關的發明專利11項、氫氧化鋰相關的發明專利5項;天齊鋰業擁有碳酸鋰相關的發明專利16項、氫氧化鋰相關的發明專利6項。

的確,上市募資有利于容匯鋰業擴大產能,但能否成功上市尚需市場給出答案,我們拭目以待。

猜你喜歡

錨定科技創新浪潮,這只新質生產力布局利器值得關注

創業板50指數成分股緊密貼合國家戰略性新興產業布局,匯聚新質生產力的主要方向,聚焦中國未來產業。宏鑫科技:純鍛造鋁合金車輪第一股,即將登陸創業板

創業板這一技術創新高地再度納新!浙江宏鑫科技股份有限公司(以下簡稱“宏鑫科技”)作為資本市場鍛造鋁合金車輪第一股順利拿到證監會的批文,即將掛牌敲鐘。

財富獨角獸

財富獨角獸

博望財經

博望財經

獵云網

獵云網