營收增長難掩資本市場落寞:取消獨(dú)家版權(quán)的騰訊音樂“押寶”元宇宙和長音頻勝算幾何?

11月9日,中國在線音樂與音頻娛樂平臺騰訊音樂娛樂集團(tuán)(騰訊音樂,股票代碼為TME)發(fā)布2021年三季度財報。

值得注意的是,這是2021年7月國家市場監(jiān)督管理總局對騰訊音樂反壟斷,要求取消獨(dú)家版權(quán)后,騰訊音樂發(fā)布的首份財報,那么成色如何呢?

整體來看,騰訊音樂三季度財報表現(xiàn)有好有壞。

先說好的方面,騰訊音樂2021年第三季度總營收78.1億元,同比增長3%。更進(jìn)一步細(xì)分,來自社交娛樂服務(wù)及其他的收入同比下降6.4%至49.2億元,主要原因是來自新規(guī)的影響以及其他泛娛樂平臺的競爭加劇;來自在線音樂服務(wù)的收入同比增長24.3%至28.9億元,其中在線音樂訂閱收入同比增長30.2%至19億元,這部分增長主要由于付費(fèi)用戶數(shù)量的增長,部分抵消了ARPPU的降低。

值得一提的是,騰訊音樂2021年第三季度在線音樂付費(fèi)用戶達(dá)到7120萬,同比增長37.7%,其中環(huán)比凈增長為500萬,付費(fèi)率達(dá)11.2%,高于去年同期的8.0%與2021年第二季度的10.6%。騰訊音樂總會員數(shù)達(dá)到歷史新高。

再來說壞的方面,騰訊音樂2021年第三季度凈利潤、歸母凈利潤、移動月活數(shù)和ARPPU(在線每付費(fèi)用戶月度收益)都在下降。其中凈利潤同比下降35%至7.4億元,非國際通用會計準(zhǔn)則下歸屬于公司股東的凈利潤同比下降至24.44%至10.2億元;移動月活數(shù)同比下降1.5%至6.36億人;ARPPU同比下降5.3%至8.9元。

毫無疑問的是,騰訊音樂陷入“增收不增利”怪圈。

從行業(yè)來看,中國在線音樂娛樂平臺龐大且穩(wěn)步增長的用戶群體創(chuàng)造了一個繁榮的市場,市場規(guī)模由2016年的67億元增加值2020年414億元,年均復(fù)合增長率為57.9%,預(yù)期2025年將達(dá)到1670億元,年均復(fù)合增長率為32.2%。

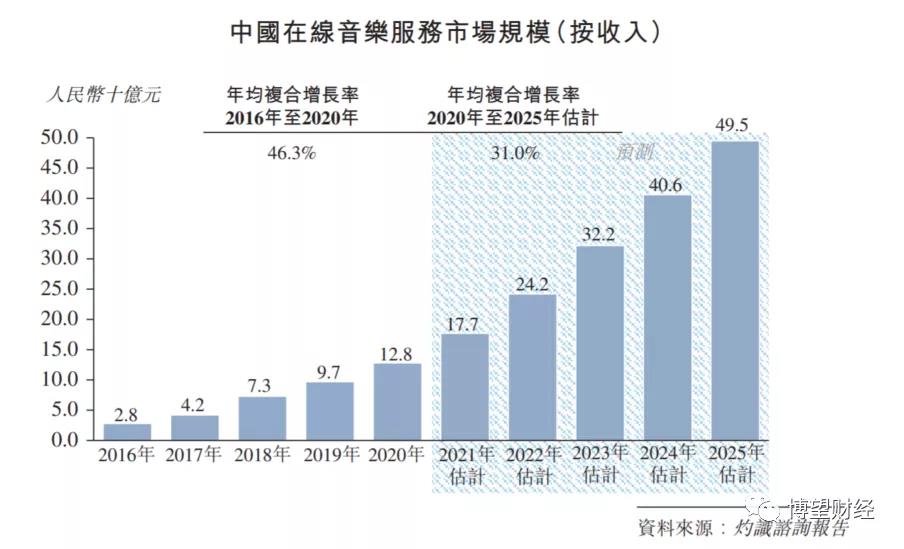

據(jù)灼識咨詢報告顯示,在線音樂服務(wù)變現(xiàn)方式主要包括會員訂閱、數(shù)字專輯銷售、廣告服務(wù)及授權(quán)業(yè)務(wù)。在線音樂服務(wù)的市場規(guī)模由2016年的28億元穩(wěn)步增加至2020年的128億元,年均復(fù)合增長率為46.3%,預(yù)期2025年將達(dá)到495億元,年均復(fù)合增長率為31.0%。促進(jìn)增長的主要因素為會員付費(fèi)比率快速上升,由2016年的2%穩(wěn)步增長至2020年的8%,預(yù)期2025年將達(dá)到27%。與2020年美國40%的會員付費(fèi)比率相比,中國仍有巨大的增長空間。同時,每名用戶的月均支付金額已由2016年的8億元穩(wěn)步增加至2020年的9億元。

作為中國最大的在線音樂平臺,但騰訊音樂在資本市場的認(rèn)可度并不高。

騰訊音樂股價由2021年3月23日的最高價32.25美元/股持續(xù)波動下滑至2021年9月24日的最低價6.82美元/股,此后稍有所上漲,截至11月9日,股價報收7.95美元/股,騰訊音樂股價下跌逾70%,短短8個月市值“蒸發(fā)”822.56億美元。

數(shù)據(jù)來源:富途牛牛。

01

因管理費(fèi)用大幅增長逾3成而導(dǎo)致“增收不增利”

騰訊音樂的虧損,筆者認(rèn)為主要源于其第一大收入來源的社交娛樂業(yè)務(wù)板塊收入下滑的同時管理費(fèi)用大幅增加。

具體來看,社交娛樂業(yè)務(wù)是騰訊音樂主要收入來源,收入占比63%。但由于抖音等短視頻平臺的競爭,騰訊音樂社交娛樂活躍用戶和付費(fèi)用戶同比與環(huán)比都有所下降,其中付費(fèi)用戶同比下降4.8%至1000萬。

此外,騰訊音樂廣告收入也因監(jiān)管趨嚴(yán)也在放緩。

騰訊音樂CEO梁柱表示,“廣告收入是短期影響,當(dāng)公司把法規(guī)消化得越來越好,生產(chǎn)出更好的廣告內(nèi)容后,廣告業(yè)務(wù)是一個可持續(xù)發(fā)展的增長引擎。當(dāng)前,游戲、金融廣告受政策影響最大,這些廣告商不是騰訊音樂主要客戶,其主要客戶仍是消費(fèi)者、電子產(chǎn)品等行業(yè)”。

騰訊音樂三季度管理費(fèi)用同比增長33%至10.5億元,占同期營業(yè)總收入的13.44%,對利潤形成較大侵蝕。

騰訊音樂CFO胡敏表示,“費(fèi)用的增加主要是研發(fā)人員開銷,比如產(chǎn)品和技術(shù)需要人員。以及收購懶人聽書帶來的無形資產(chǎn)攤銷影響”。

當(dāng)然,騰訊音樂也在努力節(jié)省開支,三季度消費(fèi)和營銷同比下降5.6%,胡敏表示,“會繼續(xù)控制這方面費(fèi)用,減少獲客成本,利用內(nèi)部有效用戶流量吸引更多用戶。行業(yè)競爭正在加劇,希望用這些費(fèi)用更加有效對抗競爭格局”。

02

取消獨(dú)家版權(quán)長期具有正面效應(yīng)?

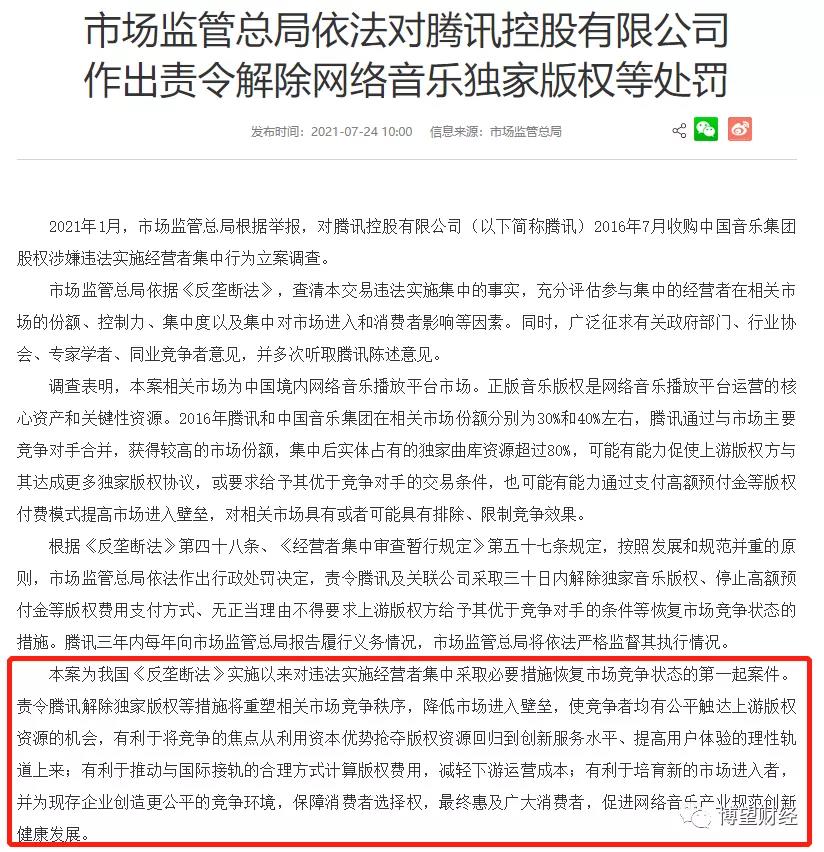

此前國家市場監(jiān)督管理總局曾宣布,根據(jù)舉報,對騰訊控股有限公司2016年7月收購中國音樂集團(tuán)股權(quán)涉嫌違法實施經(jīng)營者集中行為立案調(diào)查。

國家市場監(jiān)督管理總局明確指出,“責(zé)令騰訊解除獨(dú)家版權(quán)等措施將重塑相關(guān)市場競爭秩序,降低市場進(jìn)入壁壘,使競爭者均有公平觸達(dá)上游版權(quán)資源的機(jī)會,有利于將競爭的焦點(diǎn)從利用資本優(yōu)勢搶奪版權(quán)資源回歸到創(chuàng)新服務(wù)水平、提高用戶體驗的理性軌道上來;有利于推動與國際接軌的合理方式計算版權(quán)費(fèi)用,減輕下游運(yùn)營成本;有利于培育新的市場進(jìn)入者,并為現(xiàn)存企業(yè)創(chuàng)造更公平的競爭環(huán)境,保障消費(fèi)者選擇權(quán),最終惠及廣大消費(fèi)者,促進(jìn)網(wǎng)絡(luò)音樂產(chǎn)業(yè)規(guī)范創(chuàng)新健康發(fā)展。”

資料來源:國家市場監(jiān)督管理總局。

這也就意味著,騰訊音樂取消獨(dú)家版權(quán)。

然而,令人大吃一驚的是,胡敏在財報電話會上稱,“關(guān)于獨(dú)家內(nèi)容授權(quán)費(fèi)用方面的問題,我們短期還看不出對于公司整體成本結(jié)構(gòu)造成的影響,我們認(rèn)為唱片公司和行業(yè)都需要時間實現(xiàn)運(yùn)營過渡,相信短期內(nèi)成本結(jié)構(gòu)還會維持穩(wěn)定,但是長期來看,對于公司的毛利率影響還是正面的。所以總的來說,未來幾個季度,我們的毛利率水平還是會面臨壓力。”

2018~2020年及2021年1~9月,騰訊音樂毛利率分別為38.33%、34.10%、31.91%和30.51%。確實,2021年前三季度騰訊音樂毛利率有所下滑,但整體來看降幅不大。

03

元宇宙直播、長音頻及海外業(yè)務(wù)或為發(fā)力點(diǎn)

那么更重要的問題來了,沒有獨(dú)家版權(quán)后,騰訊音樂發(fā)力點(diǎn)在哪成為業(yè)界普遍關(guān)注的重點(diǎn),是否能繼續(xù)保持優(yōu)勢成為謎團(tuán)。

針對上述問題,梁柱在財報電話會中給出答案,多次提到元宇宙直播、長音頻及海外業(yè)務(wù),或為發(fā)力點(diǎn)。

會中梁柱明確表示:“為了更好地服務(wù)用戶,我們持續(xù)加強(qiáng)平臺能力,為音樂愛好者們提供更多基于視頻的內(nèi)容,讓其能夠在我們的社區(qū)內(nèi)盡情分享對音樂的熱情,同時也能獲得更豐富的社交體驗。基于此,我們推出的多項創(chuàng)新舉措在第三季度也取得了鼓舞人心的進(jìn)展,例如QQ音樂和酷狗音樂視頻和社交功能的進(jìn)一步升級。我們也致力于為用戶提供更豐富的長音頻內(nèi)容與功能,滿足用戶的全方位需求。隨著越來越多用戶發(fā)現(xiàn)音樂與音頻內(nèi)容具有互補(bǔ)體驗,我們的長音頻MAU在第三季度超過1.4億,同比增長達(dá)89%。此外,我們繼續(xù)深化與更廣泛的騰訊生態(tài)的合作關(guān)系,與微信、騰訊游戲和騰訊視頻等達(dá)成跨平臺合作。憑借創(chuàng)新的產(chǎn)品功能與豐富的內(nèi)容合作生態(tài),我們希望這些雙贏的合作能進(jìn)一步拓展我們的用戶范圍與內(nèi)容矩陣,同時滿足騰訊平臺海量用戶的音樂需求。

事實上,騰訊音樂將元宇宙直播、長音頻以及海外業(yè)務(wù)納為發(fā)力點(diǎn)并非草率行事,而是經(jīng)過深思熟慮。

早在此前疫情期間,騰訊音樂就已經(jīng)開始發(fā)力線上直播,當(dāng)時主要還是全民K歌和酷狗的繁星直播,2021年以來更是持續(xù)推出線上K歌房,跨平臺K歌及房間之間的對抗賽等,全民直播還推出虛擬直播室等,打造元宇宙直播概念,最近也上線沉浸式音娛類游戲《QQ音樂星光小鎮(zhèn)》,玩游戲的同時,用戶在虛擬世界里體驗虛擬演唱會、新歌發(fā)布會及音樂節(jié)等音娛節(jié)目。2021年三季度,騰訊音樂QQ音樂直播也在發(fā)力,同比增長100%,已有上萬音樂人在平臺上和用戶直播互動。

梁柱表示,“長音頻是騰訊音樂一個非常重要的補(bǔ)充性業(yè)務(wù),能建立UGC用戶生成內(nèi)容,對平臺時長和用戶參與度提高起到作用。長音頻三季度月活超過1.4億,同比增長89%,是騰訊音樂當(dāng)前增長最快的業(yè)務(wù)”。因而騰訊音樂也向長音頻業(yè)務(wù)發(fā)力,2021年1月以27億元收購了懶人聽書全部股權(quán);4月將旗下酷我暢聽與懶人聽書合并升級為“懶人暢聽”。

但值得注意的是,騰訊音樂長音頻目前仍在投入中,三季度毛利為負(fù)。考慮到同賽道已經(jīng)有喜馬拉雅、蜻蜓FM等競品,預(yù)計未來幾個季度毛利負(fù)數(shù)還會持續(xù),盈利仍需等待時間。

海外業(yè)務(wù)也是騰訊音樂當(dāng)下正在發(fā)力的重點(diǎn),2021年11月9日,騰訊音樂宣布與Apple Music達(dá)成音樂授權(quán)協(xié)定,將通過TME音樂云進(jìn)行授權(quán)音樂作品的全球發(fā)行與推廣。

綜合來看,騰訊音樂所處的在線音樂行業(yè)穩(wěn)定增長、前景廣闊,但作為中國最大的在線音樂平臺,騰訊音樂在資本市場的認(rèn)可度并不高,同時因社交娛樂業(yè)務(wù)板塊收入下滑的同時管理費(fèi)用大幅增加而深陷“增收不增利”怪圈,雖取消獨(dú)家版權(quán)導(dǎo)致短期毛利率微降,但長期具有正面效應(yīng),今后元宇宙直播、長音頻及海外業(yè)務(wù)或為發(fā)力點(diǎn)。

猜你喜歡

騰訊音樂:Q2凈利猛增超3成,今日收漲超15%、總市值3163億港元

第二季度總收入為84.4億元,同比增長17.9%,調(diào)整后凈利潤為26.4億元,同比增長33.0%。騰訊收購喜馬拉雅,既是一場“耳朵經(jīng)濟(jì)”的產(chǎn)業(yè)合謀,又是一場高風(fēng)險高回報的資本豪賭

中國在線音頻市場一哥的喜馬拉雅竟選擇“賣身”騰訊,一時間在資本市場上掀起了軒然大波。騰訊音樂2024Q1凈利潤18.1億元,將首次派發(fā)年度股息

在線音樂訂閱收入同比增長39.2%達(dá)36.2億元,在線音樂付費(fèi)用戶數(shù)同比增長20.2%達(dá)1.135億。在線音樂付費(fèi)用戶1.03億創(chuàng)新高,騰訊音樂Q3營收同比下滑10.8%

公司調(diào)整后凈利潤、利潤率、在線音樂付費(fèi)用戶等多項核心數(shù)據(jù),同比持續(xù)增長。

獵云網(wǎng)

獵云網(wǎng)

博望財經(jīng)

博望財經(jīng)