中南建設Q2業績發布:“紅色檔”降為“橙色檔”是自救開始還是回光返照

8月27日,“蘇系黑馬房企”江蘇中南建設集團股份有限公司(中南建設,000961.SZ)發布2021年半年度報告。財報顯示,受益于結算規模增加,2021年上半年中南建設營業收入同比增長29.60%至384.82億元,但重要盈利指標均有所下滑,其中利潤總額同比下降16.23%至26.53億元,歸屬于上市公司股東的凈利潤同比下滑14.72%至17.48億元,歸屬于上市公司股東的扣除非經常性損益的凈利潤同比下滑5.26%至16.56億元。

數據來源:中南建設2021年上半年財報。

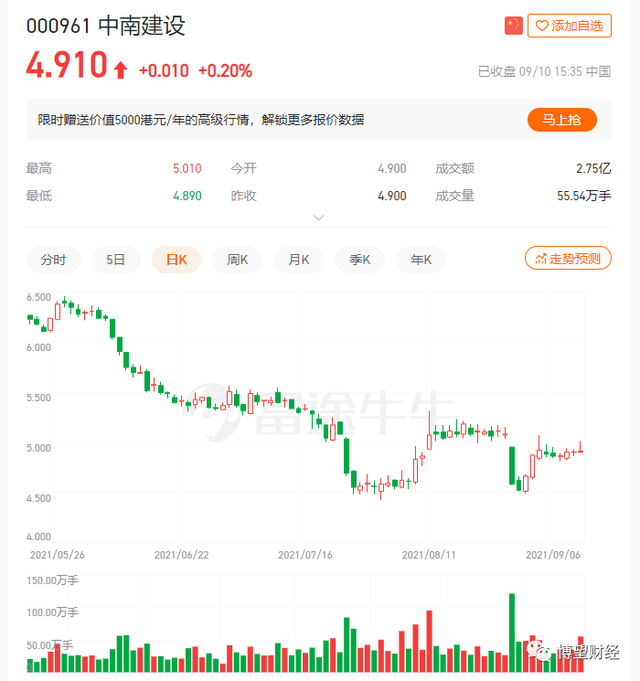

受半年報業績影響,8月27日中南建設股價低開低走,盤中觸及跌停,收盤于4.58元,跌幅為9.84%,市值一日“蒸發”19億元。此外,從整體趨勢來看,中南建設股價也是每況愈下,由2020年11月30日最高價9.45元/股波動暴跌下滑至2021年8月2日最低價4.42元/股,此后上演“過山車”,截至9月10日收盤價4.91元/股,暴跌超50%。

數據來源:富途牛牛。

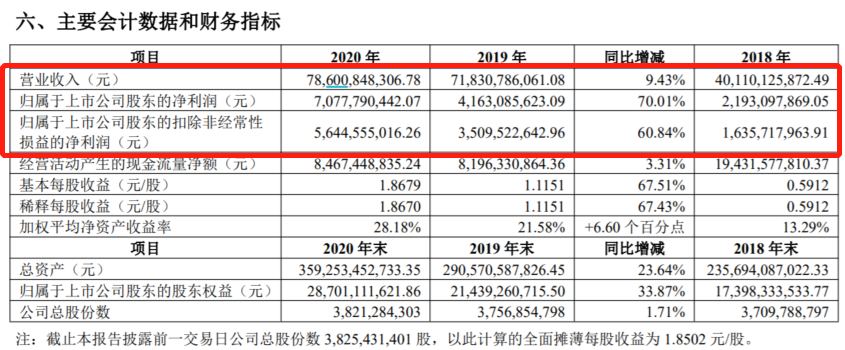

值得注意的是,據此前4月27日發布的2020年年報顯示,中南建設實現營業收入786.01億元,同比微增9.43%,同時重要盈利指標均大幅增長,其中利潤總額同比增長70.86%至105.17億元,歸屬于上市公司股東的凈利潤同比增長70.01%至70.78億元,歸屬于上市公司股東的扣除非經常性損益的凈利潤同比增長60.84%至56.45億元。

數據來源:中南建設2020年年度財報。

此時大家是否和筆者一樣心存疑惑,僅僅半年光景,為何中南建設雖營收仍保持增長,但盈利能力卻大幅下滑呢?

要想解開這個疑惑,就必須找到2021年上半年虧損原因。

筆者認為,中南建設上半年營業成本大幅增加,期間費用上升,非并表項目結算少帶來的投資收益大幅減少是導致其虧損的“罪魁禍首”。

中南建設成立于1988年2月,后于2000年3月成功登陸深圳主板上市,業務涵蓋房地產開發、工程總承包、海綿城市建設、地下管廊建造、市政工程、安裝等領域,遍及全國20多個省、100多個地縣級城市,其中中南置地是集團旗下房地產旗艦品牌,建構起“美好就現在”的企業理念,率先推出健康住宅標準體系,為全國100城、300個項目、80萬業主提供健康、智慧、人文的新城市美好生活方式。

中南建設位列“2019中國房企綜合實力TOP17”,同時榮獲“2018中國商業地產TOP10”、“2019中國房企品牌價值TOP18”等殊榮,作為國家特一級資質企業,中國建筑企業500強第8名,榮獲魯班獎25項、特別魯班獎1項、詹天佑獎15項,以及鋼結構金獎、中國建筑裝飾獎等國家級大獎計50余項,獲得揚子杯、長城杯、白玉蘭杯、泰山杯等省級優質工程獎100余項,是當之無愧的“蘇系黑馬房企”。

據企查查官網顯示,中南建設自成立以來僅存有1條IPO融資信息。具體如下:

資料來源:企查查官網。

股東及持股方面,中南建設第一大股東為中南城市建設投資有限公司(“中南城建”,直接持股比例53.8%),中南城建控股股東為中南控股集團有限公司,實際控制人為陳錦石及一致行動人。

資料來源:中南建設官網。

01

“愛恨交織”的控股股東中南城建

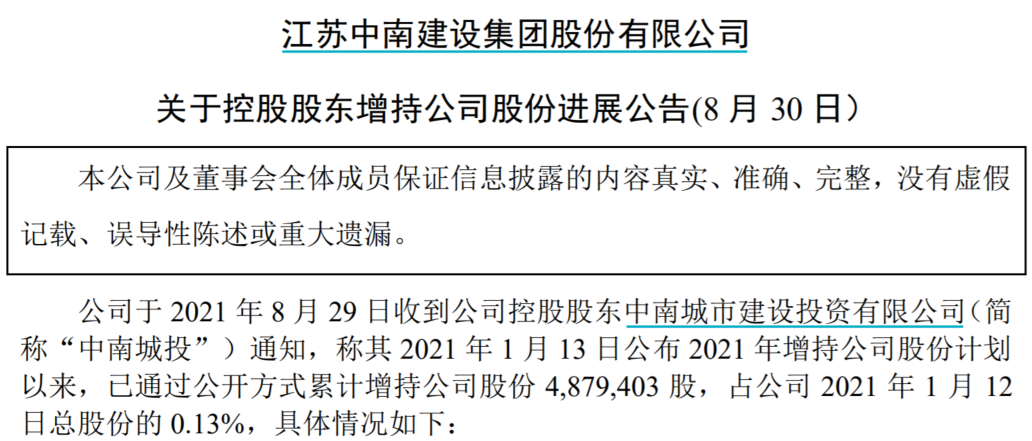

8月30日,中南建設發布關于控股股東增持股份進展公告稱,8月29日收到控股股東中南城建通知,稱其1月13日公布2021年增持中南建設股份計劃以來,已通過公開方式累計增持中南建設股份487.94萬股,占當時總股份的0.13%。

資料來源:中南建設官網。

此外,公告中明確表示,中南城建增持目的是基于對中南建設持續發展的信心和對其價值的認可,維護資本市場穩定。

事實上,中南建設2021年以來已發布4則控股股東增持股份進展的公告,足可見控股股東對中南建設的支持力度較大。

但另一方面,8月21日中南建設發布關于控股股東持股質押情況公告稱,中南城建將所持中南建設8400萬股股份質押,占其所持股份的4.08%、中南建設總股本的2.2%,最早質押到期日為20221年8月,質權人分別為國元證券股份有限公司、農銀國際投資(蘇州)有限公司和農銀國聯無錫投資管理有限公司,用于補充流動性資金以及補充質押。

資料來源:中南建設官網。

截至上述公告披露日,中南城建及其一致行動人陳昱含合計持有中南建設20.74億股股份,持股比例合計54.21%,累計質押股份11.94億股,占合計所持股份的57.57%、中南建設總股本的31.21%。其中未來半年內到期的質押股份數量為2.41億股,對應融資余額6.15億元;未來一年內到期的質押股份數量為3.95億股,對應融資余額11.22億元。

資料來源:中南建設官網。

雖公告中明確提及,質押還款資金來源于中南城建自有資金,且其資金償付能力強,不存在流動性風險。

但事實真是如此嗎?

要知道,2021年以來中南建設發布關于控股股東持股質押情況公告已超20則,其中2則包括4月24日及3月9日的質押展期公告,足可見控股股東中南城建流動性壓力頗大。

資料來源:Wind金融終端。

02

“紅色檔”降為“橙色檔”,但再融資壓力依舊很大

據Wind顯示,2018~2020年末及2021年6月末,中南建設資產負債率分別為91.69%、90.77%、86.54%和85.99%,雖然資產負債率持續下滑,但仍處于高位,剔除預收款后的資產負債率分別為84.40%、83.96%、79.76%和78.60%;合并口徑有息債務分別為685.36億元、830.84億元、1027.14億元和1008億元,雖2021年6月末較2020年末有息債務有所下滑,但規模仍超千億;同期短期債務分別為283.37億元、366.16億元、460.92億元和448.51億元,現金及現金等價物余額分別為133.11億元、161.68億元、244.15億元和215.50億元,與短期債務的比例分別為46.97%、44.16%、52.97%和48.05%,足可見中南建設現金類資產對短期債務的覆蓋能力嚴重不足,短期償債壓力較大。

2021年6月末,中南建設本部資產負債率為92.72%,剔除預收款后的資產負債率為92.72%,有息債務132.01億元,其中短期債務45.28億元,而現金及現金等價物余額僅9.39億元,與短期債務的比例僅為20.75%,對短期債務的覆蓋能力極為匱乏。

面對如此龐大的債務壓力,中南建設唯有通過不斷融資才能實現債務的滾續,“借新債還舊債”成為主要生存之路。但遺憾的是,貌似這條路被阻斷了。

2020年8月,多部門明確了收緊地產企業融資的“三道紅線”,即(1)剔除預收款后的資產負債率大于70%;(2)凈負債率大于100%;(3)現金短債比小于1倍。“三線”均超出閾值為“紅色檔”,有息負債規模以2019年6月末為上限,不得增加;“兩線”超出閾值為“橙色檔”,有息負債規模以2019年6月末為基數,增速不得超過5%。

據Wind顯示,2020年末中南建設已踩“三道紅線”中兩條,被劃入“橙色檔”。具體來看,中南建設2020年末剔除預收款后的資產負債率為79.76%,凈負債率為97%,現金短債比0.72倍,對比2019年末剔除預收款后的資產負債率為83.96%,凈負債率為168%,現金短債比0.46倍,足可見中南建設已由“紅色檔”降為“橙色檔”,有息負債規模以2020年末為基數,增速不得超過5%。

當然,此時會有不少讀者倍感欣慰,認為中南建設由“紅色檔”降為“橙色檔”,債務壓力有所放緩,再通過其他方式(比如抵質押)進行融資,以此緩解再融資壓力。在此,筆者很遺憾的告訴大家,中南建設核心資產受限占比較高,抵質押空間有限。

據2021年半年報顯示,截至2021年6月末,中南建設受限資產賬面價值合計54.23億元,占同期末凈資產的47.18%,主要包括由貨幣資金、存貨、投資性房地產、固定資產、無形資產、應收款項和其他非流動資產等。

毫無疑問的是,雖然中南建設由“紅色檔”降為“橙色檔”,有息債務增速可在5%以內,但考慮到其短期債務壓力較大,只有通過不斷融資才能實現債務的滾續,而此時再融資能力受限,或對其未來房地產業務的發展造成較大的不利影響。

值得注意的是,與2021年半年報發布的同一日,中南建設還發布了關于為沈陽金科駿達房地產開發有限公司等在內的4家合營、聯營公司提供擔保的公告,擔保額度合計12.31億元。

資料來源:中南建設官網。

同時,公告還提及,截至上述公告日,中南建設及控股子公司對外擔保余額725.88億元,占中南建設最近一期經審計歸屬上市公司股東的股東權益的252.91%。

值得一提的是,這并非中南建設首次為聯營、合營公司提供擔保,2021年以來已發布逾40份擔保公告,足可見其擔保規模很大。

資料來源:中南建設官網。

綜合來看,雖然控股股東中南城建對中南建設支持意愿和力度較大,但因中南城建流動性壓力而頻繁質押所持中南建設股份;同時中南建設2021年上半年利潤指標惡化,盈利能力持續承壓;雖已由“紅色檔”降為“橙色檔”,但核心資產受限比例較高,短期償債壓力較大,再融資能力仍受限;此外對外擔保規模很大,面臨較大的或有風險。毋庸置疑的是,上述因素短期內不可消除,中南建設未來業務的發展必將受此制約。

中南建設能否在卓越服務的額外賦能下煥然新生?尚需市場給出答案,我們拭目以待。

獵云網

獵云網

博望財經

博望財經