榮盛發(fā)展由“橙”變“紅”,短期債務(wù)超100億,大股東已質(zhì)押股份超40%,股價跌去近45%

隨著此前華夏幸福基業(yè)股份有限公司債券市場暴雷,(博望財經(jīng)在一文中已深入探討過)由此帶來的區(qū)域性連鎖反應(yīng)正在發(fā)酵。

起步于河北的房企,包括華夏幸福、隆基泰和、天山地產(chǎn)以及秀蘭地產(chǎn)等在內(nèi),近年來逐漸走向分化:有的正在遭遇流動性危機,有的還沒有撕掉區(qū)域房企的標簽等等,同樣作為起步于河北的房企,榮盛房地產(chǎn)發(fā)展股份有限公司(榮盛發(fā)展,002146.SZ)近期也是頗感流動性壓力之大。

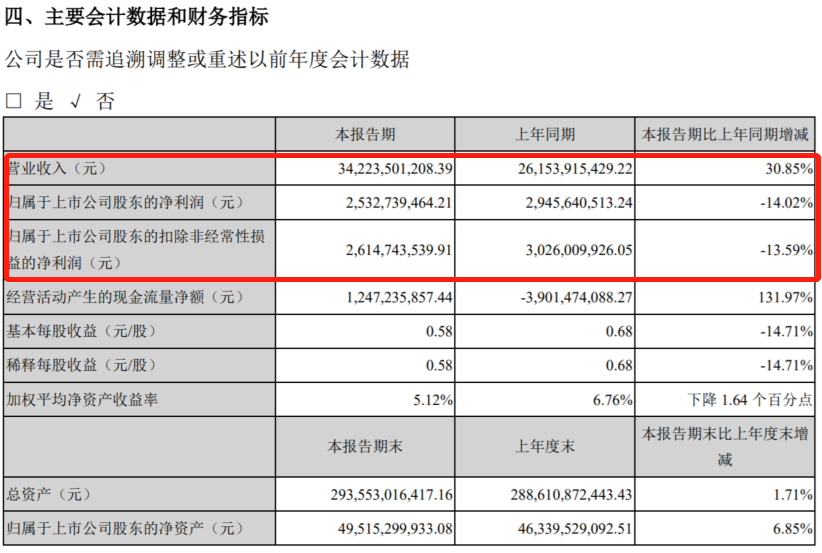

8月24日下午,榮盛發(fā)展發(fā)布2021年半年度報告。財報顯示,因結(jié)算項目增加,2021年上半年榮盛發(fā)展營業(yè)收入同比增長30.85%至342.24億元,但重要盈利指標均呈下滑態(tài)勢,其中利潤總額同比下降1.75%至41.13億元,歸屬于上市公司股東的凈利潤同比下滑14.02%至25.33億元,歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤同比下滑13.59%至26.15億元。

數(shù)據(jù)來源:榮盛發(fā)展2021年半年度報告。

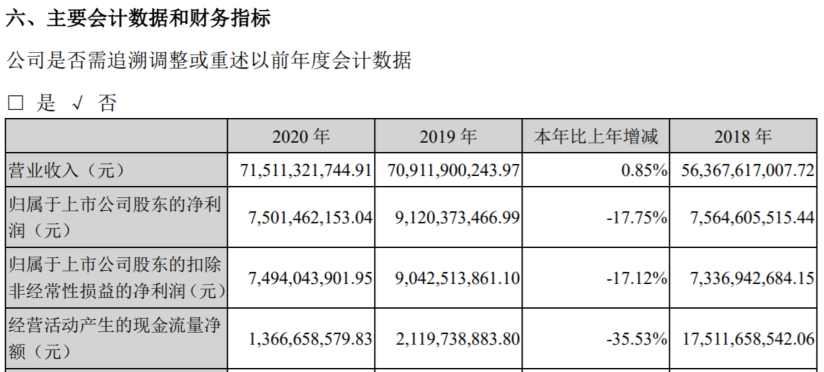

此外,據(jù)此前4月28日發(fā)布的2020年年報顯示,榮盛發(fā)展實現(xiàn)營業(yè)收入715.11億元,同比微增0.85%,同時重要盈利指標同樣均有所下滑,其中利潤總額同比下降18.18%至106.78億元,歸屬于上市公司股東的凈利潤同比下滑17.75%至75.01億元,歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤同比下滑17.12%至74.94億元。

數(shù)據(jù)來源:榮盛發(fā)展2020年年度報告。

通過上述數(shù)據(jù)我們可以明確看出,榮盛發(fā)展自2020年以來利潤持續(xù)下滑,且一直延續(xù)到2021年上半年,足可見其盈利能力持續(xù)承壓。

體現(xiàn)在現(xiàn)金流方面,2018~2020年及2021年1~6月,榮盛發(fā)展經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為175.12億元、21.20億元、13.67億元和12.47億元,經(jīng)營活動現(xiàn)金流凈額持續(xù)惡化。

榮盛發(fā)展成立于1996年,后于2007年8月成功登陸深圳主板上市,致力于中等規(guī)模城市地產(chǎn)開發(fā),通過專業(yè)化經(jīng)營與高檔產(chǎn)品品質(zhì)闡釋現(xiàn)代人居理念,以面向剛需和首次改善性需求的普通商品住宅為主導(dǎo)產(chǎn)品,并致力于通過提供高性價比的產(chǎn)品,為項目所在地居民營造“自然的園,健康的家”,營造新型的生活方式,滿足其現(xiàn)實及潛在的需求。

2015年以來,在對行業(yè)格局和發(fā)展趨勢進行深入分析的基礎(chǔ)上,榮盛發(fā)展制定了由傳統(tǒng)的房地產(chǎn)開發(fā)企業(yè)逐漸轉(zhuǎn)型為“大地產(chǎn)”、“大健康”、“大金融”以及新型產(chǎn)業(yè)全面發(fā)展的“3+X”戰(zhàn)略格局,目前已初步形成了以房地產(chǎn)開發(fā)為主業(yè),貫穿康旅、產(chǎn)業(yè)園、設(shè)計、實業(yè)、酒店、物業(yè)、商管、互聯(lián)網(wǎng)、房地產(chǎn)金融等業(yè)務(wù)為一體的全方位、綜合性的全產(chǎn)業(yè)鏈條。

資料來源:百度百科。

據(jù)企查查官網(wǎng)顯示,榮盛發(fā)展自成立以來僅存有1條IPO融資信息。具體如下:

資料來源:企查查官網(wǎng)。

股東及持股方面,榮盛發(fā)展第一大股東為榮盛控股股份有限公司(直接或間接持股比例為46.24%,已質(zhì)押其直接持股數(shù)的44.53%),實際控制人為自然人耿建明(直接或間接持股比例48.95%)。

9月6日,榮盛房地產(chǎn)發(fā)展股份有限公司發(fā)布公告稱,其控股股東榮盛控股持有6700萬股公司股份已于9月3日解除質(zhì)押。本次解除質(zhì)押股份占榮盛控股所持股份比例4.32%,占公司總股本比例1.54%,質(zhì)權(quán)人重慶國際信托股份有限公司。

資料來源:企查查官網(wǎng)。

榮盛發(fā)展股價也波動式暴跌,由2020年7月7日最高價9.08元/股波動暴跌下滑至2021年7月30日最低價4.40元/股,此后上演“過山車”,截至9月9日收盤價5.14元/股,榮盛發(fā)展股價暴跌近45%。

數(shù)據(jù)來源:富途牛牛。

01

“橙色檔”升為“紅色檔”,再融資壓力很大

據(jù)Wind顯示,2018~2020年末及2021年6月末,榮盛發(fā)展資產(chǎn)負債率分別為84.04%、82.45%、82.07%和80.16%,雖然資產(chǎn)負債率持續(xù)下滑,但仍處于高位,剔除預(yù)收款后的資產(chǎn)負債率分別為74.16%、73.02%、74.73%和71.86%;合并口徑有息債務(wù)分別為669.95億元、715.87億元、935.04億元和892.33億元,雖2021年6月末較2020年末有息債務(wù)有所下滑,但規(guī)模仍很大;同期短期債務(wù)分別為313.69億元、404.58億元、461.19億元和465.08億元,現(xiàn)金及現(xiàn)金等價物余額分別為273.84億元、253.96億元、279.60億元和261.89億元,與短期債務(wù)的比例分別為87.29%、62.77%、60.63%和56.31%,足可見榮盛發(fā)展現(xiàn)金類資產(chǎn)對短期債務(wù)的覆蓋能力逐年下降,短期償債壓力增大。

2021年6月末,榮盛發(fā)展本部資產(chǎn)負債率為84.54%,剔除預(yù)收款后的資產(chǎn)負債率為83.09%,有息債務(wù)151.48億元,其中短期債務(wù)100.33億元,債務(wù)期限結(jié)構(gòu)短期化明顯,而現(xiàn)金及現(xiàn)金等價物余額僅6.81億元,與短期債務(wù)的比例僅為6.79%,對短期債務(wù)的覆蓋能力極為匱乏。

面對如此龐大的債務(wù)壓力,榮盛發(fā)展唯有通過不斷融資才能實現(xiàn)債務(wù)的滾續(xù),“借新債還舊債”成為主要生存之路。但遺憾的是,貌似這條路被阻斷了。

2020年8月,多部門明確了收緊地產(chǎn)企業(yè)融資的“三道紅線”,即(1)剔除預(yù)收款后的資產(chǎn)負債率大于70%;(2)凈負債率大于100%;(3)現(xiàn)金短債比小于1倍。“三線”均超出閾值為“紅色檔”,有息負債規(guī)模以2019年6月末為上限,不得增加;“兩線”超出閾值為“橙色檔”,有息負債規(guī)模以2019年6月末為基數(shù),增速不得超過5%。

據(jù)財報顯示,2020年末榮盛發(fā)展已全踩“三道紅線”,被劃入“紅色檔”。具體來看,榮盛發(fā)展2020年末剔除預(yù)收款后的資產(chǎn)負債率為74.81%,凈負債率為105.14%,現(xiàn)金短債比0.72倍,對比2019年末剔除預(yù)收款后的資產(chǎn)負債率為73.02%,凈負債率為92.3%,現(xiàn)金短債比0.63倍,足可見榮盛發(fā)展已由“橙色檔”升為“紅色檔”,有息負債規(guī)模以2020年末為上限,不得增加。

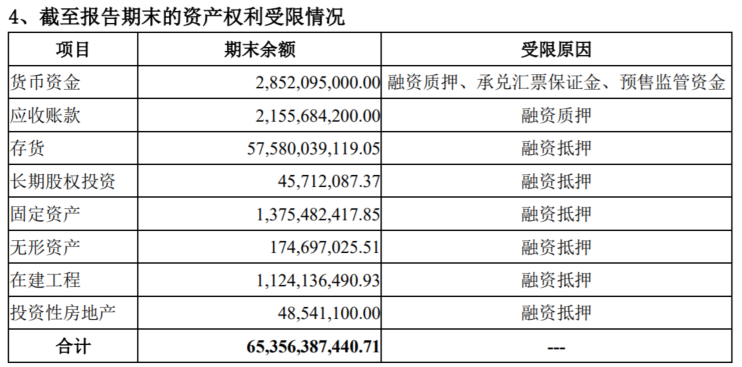

當然,此時會有不少讀者認為,雖然舉債方式融資受限,但還可以通過其他方式(比如抵質(zhì)押)進行融資。在此,筆者很遺憾的告訴大家,榮盛發(fā)展核心資產(chǎn)受限占比較高,再融資恐很難。

據(jù)2021年半年報顯示,截至2021年6月末,榮盛發(fā)展受限資產(chǎn)賬面價值合計653.56億元,占同期末凈資產(chǎn)的112.24%,主要包括存貨575.8億元、貨幣資金28.52億元、應(yīng)收賬款21.56億元、固定資產(chǎn)13.75億元和在建工程產(chǎn)11.24億元。

資料來源:榮盛發(fā)展2021年半年報。

毫無疑問的是,榮盛發(fā)展被劃為“紅色檔”,有息債務(wù)不得增加,但考慮到其短期債務(wù)壓力逐年增長且處于高位,只有通過不斷融資才能實現(xiàn)債務(wù)的滾續(xù),而此時再融資能力受限,或?qū)ζ湮磥矸康禺a(chǎn)業(yè)務(wù)的發(fā)展造成較大的不利影響。

值得注意的是,與2021年半年報發(fā)布的同一日,榮盛發(fā)展還發(fā)布了關(guān)于為下屬公司融資提供擔保的公告,榮盛發(fā)展全資下屬公司深圳市榮鵬房地產(chǎn)置業(yè)有限公司向青島悅旺企業(yè)管理合伙企業(yè)(有限合伙)申請融資,融資金額不超過6.8億元,由榮盛發(fā)展為上述融資提供連帶責任保證擔保。上述擔保總額不超過 7.82億元,擔保期限不超過48個月。

資料來源:榮盛發(fā)展官網(wǎng)。

值得注意的是,這并非榮盛發(fā)展首次為子公司提供擔保,2021年以來已發(fā)布逾20份擔保公告,足可見其擔保規(guī)模很大。

02

裁員、降薪等負面?zhèn)髀劜粩啵媾R很大或有風險

據(jù)中國執(zhí)行信息公開網(wǎng)顯示,1月5日榮盛發(fā)展新增1條被執(zhí)行人信息,執(zhí)行標的99.8萬元,執(zhí)行法院為香河縣人民法院,案號“(2021)冀1024執(zhí)恢1號”,案件系與北京科華消防工程有限公司建設(shè)工程施工合同糾紛。

資料來源:中國執(zhí)行信息公開網(wǎng)。

據(jù)企查查官網(wǎng)顯示,截至8月30日,榮盛發(fā)展上述被執(zhí)行人信息加上歷史被執(zhí)行人信息已達58條,被執(zhí)行金額合計7550.35萬元。

資料來源:企查查官網(wǎng)。

同時,榮盛發(fā)展因房屋買賣合同糾紛等涉訴。

榮盛發(fā)展自2014年以來新增逾1000封裁判文書,案由多涉及房屋買賣合同糾紛、商品房銷售合同糾紛、勞務(wù)合同糾紛及合同糾紛等,上述案件分別為267起、210起、132起和130起,其中榮盛發(fā)展作為被告/被申請人的案件占比高達逾8成,涉訴金額高達1.43億元。

資料來源:企查查官網(wǎng)。

榮盛發(fā)展曾多次被列為被執(zhí)行人以及新增數(shù)百起訴訟糾紛,足可見其信用質(zhì)量存在較大瑕疵,面臨很大的或有風險,或進一步加大資金流動性壓力。

此外,2021年年初,榮盛發(fā)展被曝降薪和裁員。

據(jù)悉,榮盛發(fā)展暫停一切不必要招聘,執(zhí)行裁員20%的計劃,且員工降薪。但目前該裁員信息仍尚未得到回應(yīng)。

資料來源:《華夏幸福債券大跌、榮盛發(fā)展裁員降薪、海通期貨等因結(jié)構(gòu)化發(fā)債被警告》。

綜合來看,自2020年以來,榮盛發(fā)展利潤持續(xù)下滑,且一直延續(xù)到2021年上半年,“橙色檔”升為“紅色檔”的同時,短期償債壓力逐年上升,核心資產(chǎn)受限占比較高,再融資受到極大影響,此外多次為子公司提供擔保,擔保規(guī)模很大;疊加曾多次被列為被執(zhí)行人以及新增數(shù)百起訴訟糾紛,信用質(zhì)量存在較大瑕疵,面臨很大的或有風險,裁員、降薪等負面?zhèn)髀劜粩唷N阌怪靡傻氖牵鲜鲆蛩囟唐趦?nèi)不可消除,榮盛發(fā)展未來業(yè)務(wù)的發(fā)展必將受此制約。

榮盛發(fā)展是否會走華夏幸福債券違約之路?尚需市場給出答案,我們拭目以待。

猜你喜歡

百度Q3總營收312億元:首次披露AI業(yè)務(wù)收入 增速50%超預(yù)期

“第三季度,我們?nèi)轿徽故玖薃I為業(yè)務(wù)帶來的變革性價值。”比亞迪:三季報營收5663億,智能化與全球化成績顯著

實現(xiàn)凈利潤78.2億元,環(huán)比增長23%,此外毛利率環(huán)比上升1.6個百分點。【財報透視】金徽酒三季度凈利驟降33%,七年未達業(yè)績目標

在白酒行業(yè)整體調(diào)整的背景下,金徽酒需要尋找高端化與全國化之間的平衡點。巨人網(wǎng)絡(luò):三季度營收大增115%,“元老”劉偉重掌帥印

將聚焦培養(yǎng)年輕核心人才。九號公司:Q3營收66.5億元,已連續(xù)9季度實現(xiàn)增長

智能兩輪電動車出貨量再度刷新行業(yè)增長紀錄,三季度營收凈利同步雙增。

獵云網(wǎng)

獵云網(wǎng)

博望財經(jīng)

博望財經(jīng)