泰禾集團命懸一線:深陷債券違約風波、全踩“三道紅線”,再融資或只是“水中月”

對于房地產企業(yè)而言,什么是決定其生死存亡的關鍵?

沒錯,就是錢!那么,何種方式獲得呢?

再融資唄。

道理很簡單,然而近日國內大型房地產企業(yè)泰禾集團股份有限公司(泰禾集團,000732.SZ)卻面臨再融資難題,且困擾已有一年之久。同樣被困的還有華夏幸福基業(yè)股份有限公司(華夏幸福,600340.SH),而華夏幸福的問題,博望財經此前在一文中已經分析過,本次重點看一看泰禾集團的典型問題。

泰禾集團成立于1992年12月,并于2010年成功上市,是一家在地產、金融以及文化領域多元發(fā)展的公司,主要從事住宅地產和商業(yè)地產的開發(fā),以泰禾“院子”、“大院”系列為核心品牌的高端住宅地產產品,以“泰禾廣場”、“泰禾新天地”、“中央廣場”為核心品牌的商業(yè)地產產品,在全國具有一定的品牌影響力,項目主要位于以北京為中心的京津冀、以上海為中心的長三角、以廣深為中心的珠三角以及福建的福州、廈門等主要經濟發(fā)達區(qū)域,并逐步輻射二線省會及核心城市。

泰禾集團股價也由2020年7月7日最高價7.70元/股波動暴跌下滑至2021年7月30日最低價1.84元/股,此后稍有所好轉,截至8月24日,收盤價2元/股,泰禾集團股價暴跌超70%,市值“蒸發(fā)”140.38億元。

數(shù)據來源:富途證券。

01

再融資“雪上加霜”

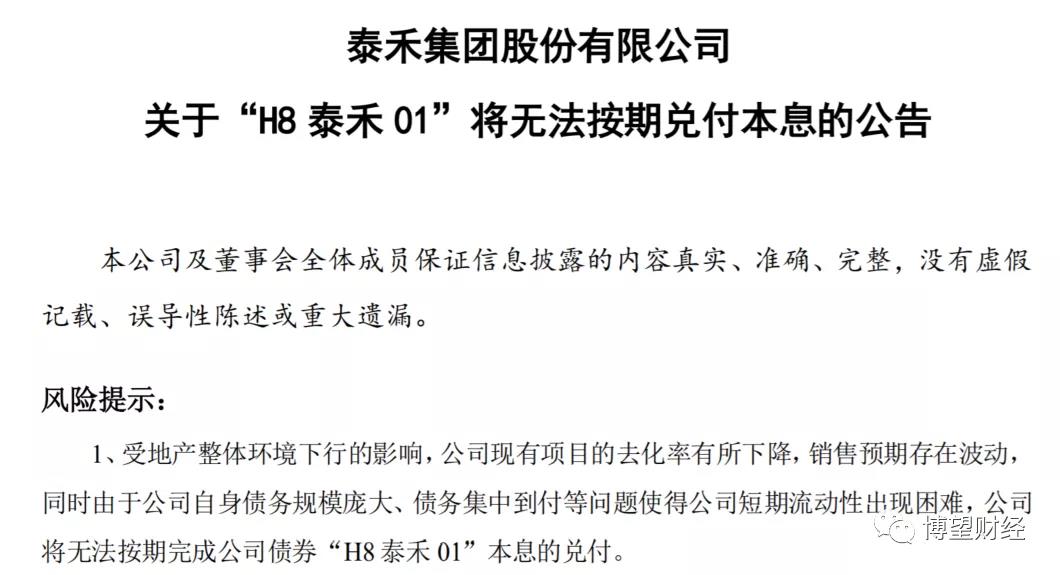

2021年7月30日晚間,泰禾集團發(fā)布公告稱,“受地產整體環(huán)境下行的影響,公司現(xiàn)有項目的去化率有所下降,銷售預期存在波動,同時由于公司自身債務規(guī)模龐大、債務集中到付等問題使得公司短期流動性出現(xiàn)困難,公司將無法按期完成公司債券“H8泰禾01”本息的兌付。”

資料來源:泰禾集團官網。

同時,上述公告還提及到兩點:

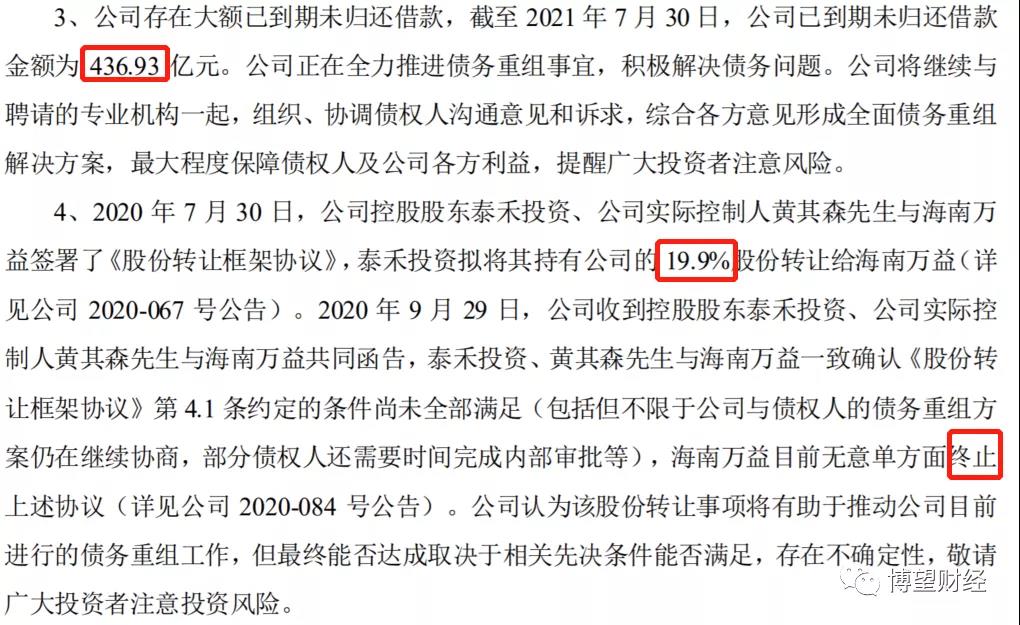

一是,泰禾集團存在大額已到期未歸還借款,截至2021年7月30日,泰禾集團已到期未歸還借款金額為436.93億元,并正在全力推進債務重組事宜,積極解決債務問題,將繼續(xù)與聘請的專業(yè)機構一起,組織、協(xié)調債權人溝通意見和訴求,綜合各方意見形成全面?zhèn)鶆罩亟M解決方案,最大程度保障債權人及公司各方利益,提醒廣大投資者注意風險。

二是,2020年7月30日,泰禾集團控股股東泰禾投資集團有限公司(“泰禾投資”)、實際控制人黃其森與海南萬益簽署了《股份轉讓框架協(xié)議》,泰禾投資擬將其持有泰禾集團的19.9%股份轉讓給海南萬益。但之后2020年9月29日,泰禾集團收到泰禾投資、黃其森與海南萬益共同函告,因約定條件尚未全部滿足(包括但不限于公司與債權人的債務重組方案仍在繼續(xù)協(xié)商,部分債權人還需要時間完成內部審批等),海南萬益目前無意單方面終止上述協(xié)議。

資料來源:泰禾集團官網。

說白了,泰禾集團沒有錢兌付到期債券,控股股東泰禾投資及實際控制人黃其森擬套現(xiàn)離場。

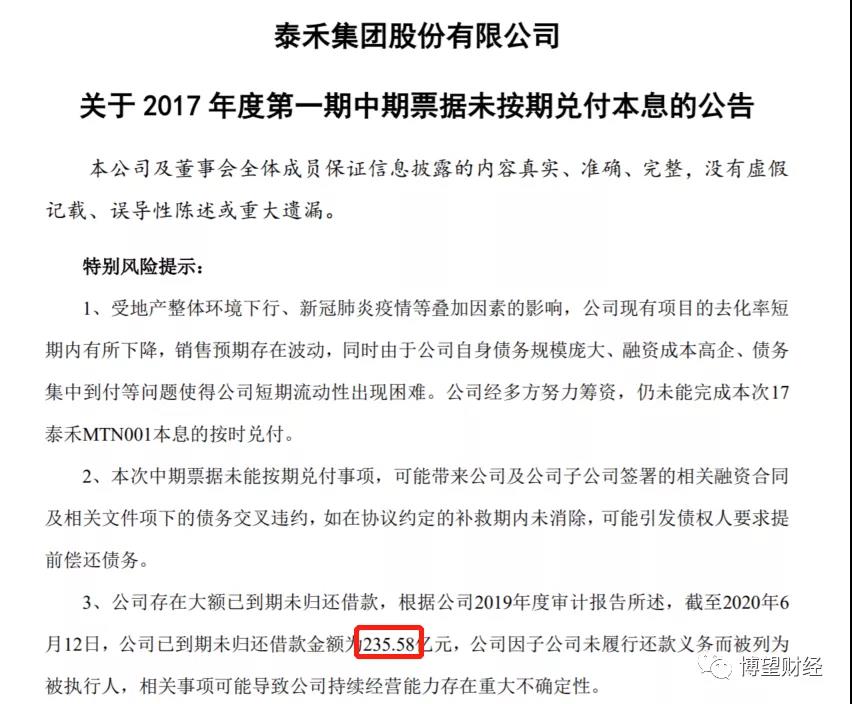

事實上,泰禾集團最早發(fā)布債券未能如期兌付本期的公告是在2020年7月6日,當時的公告上還顯示,截至2020年6月12日,泰禾集團已到期未歸還借款金額為235.58億元,然而僅僅一年就擴大了近一倍。

資料來源:泰禾集團官網。

真可謂“屋漏偏逢連夜雨”,用在泰禾集團身上太合適不過了。

2020年8月,多部門明確了收緊地產企業(yè)融資的“三道紅線”,即(1)剔除預收款后的資產負債率大于70%;(2)凈負債率大于100%;(3)現(xiàn)金短債比小于1倍。“三線”均超出閾值為“紅色檔”,有息負債規(guī)模以2019年6月末為上限,不得增加。

令人大跌眼鏡的是,財報顯示,2021年3月末泰禾集團已全踩“三道紅線”,被歸為“紅色檔”。具體來看,泰禾集團剔除預收款后的資產負債率為77.56%,凈負債率為464.28%,現(xiàn)金短債比僅0.08倍。

這就意味泰禾集團有息負債規(guī)模不得增加。

此外,通過查閱泰禾集團近年來現(xiàn)金流量表,可以明顯看出其籌資活動凈現(xiàn)金流持續(xù)為負,再融資能力嚴重受限。

2018~2020年及2021年1~3月,泰禾集團經營活動產生的現(xiàn)金流量凈額分別為139.31億元、236.15億元、-29.49億元和-6.27億元,現(xiàn)金收入比分別為148.57%、186.61%、257.88%和154.76%,主業(yè)盈利能力尚可,回款效率較好;同期投資活動產生的現(xiàn)金流量凈額分別為-122.83億元、145.23億元、9.52億元和3.34億元;同期籌資活動產生的現(xiàn)金流量凈額-34.10億元、-383.15億元、-77.20億元和-1.94億元。

通過上述數(shù)據可以明確感知,泰禾集團雖主業(yè)盈利能力尚可,回款效率較好,但因深陷債券違約風波而致使其籌資能力逐年下滑,尚存巨大的資金缺口。

債券違約,疊加政策不利,泰禾集團再融資嚴重受限,停滯不前,對后續(xù)業(yè)務的開展造成不利影響,反映在財務上,呈現(xiàn)出營收、利潤持續(xù)雙降的局面。

02

營收、利潤持續(xù)雙降的同時,短期償債壓力快速提升

據財報顯示,2019年至2020年,泰禾集團分別實現(xiàn)營業(yè)收入236.21億元和36.15億元,分別同比下降23.77%和84.70%,同時重要盈利指標均出現(xiàn)大幅下滑,甚至由盈利轉為巨額虧損,其中實現(xiàn)利潤總額分別為0.51億元和-50.93億元,同比分別下降99%和10176.8%;凈利潤分別為7.28億元和-51.07億元,分別同比下降81.39%和801.51%。

此外,據2021年一季報顯示,泰禾集團實現(xiàn)營業(yè)收入3.97億元,同比下滑17.25%,但利潤總額為-4.29億元,虧損幅度有所收窄。

2021年7月15日晚間,泰禾集團發(fā)布2021年半年度業(yè)績預告,預計當期歸屬于上市公司股東的凈虧損為8.5億元~11.5億元,較上年同期凈虧損15.82億元有所收窄,但仍處于虧損狀態(tài)。對此,泰禾集團解釋稱,“公司虧損與上年同期相比有所下降,主要原因是公司對各類費用和固定成本進行嚴格管控,在節(jié)約開支方面有所成效。”

在營收、利潤持續(xù)雙降的同時,泰禾集團雖債務規(guī)模逐年下降,但短期償債壓力增速明顯。

2018~2020年末及2021年3月末,泰禾集團有息債務分別為1376.29億元、974.46億元、950億元和937.03億元,債務規(guī)模持續(xù)下降,同期短期債務分別為574.28億元、559.31億元、322.76億元和316.51億元,而現(xiàn)金及現(xiàn)金等價物余額僅分別為115.58億元、113.78億元、16.54和11.67。2021年3月末,泰禾集團本部有息債務179.65億元,其中短期債務154.91億元,債務結構短期化特征明顯,而現(xiàn)金及現(xiàn)金等價物余額僅0.16億元,對短期債務的覆蓋能力極為匱乏。

03

信用質量存很大瑕疵

根據中國執(zhí)行信息公開網顯示,泰禾集團2021年以來新增7條失信被執(zhí)行人信息,且截至目前,泰禾集團共存在9條失信被執(zhí)行人信息,失信行為包括“違反財產報告制度”“有履行能力而拒不履行生效法律文書確定義務”。

資料來源:中國執(zhí)行信息公開網。

此外,泰禾集團還存在12條被執(zhí)行人信息,被執(zhí)行金額合計41.14億元,案由主要涉及服務合同糾紛、票據追索權糾紛、票據糾紛、合同糾紛、借款合同糾紛案件執(zhí)行等。

數(shù)據來源:中國執(zhí)行信息公開網。

同時,據企查查官網顯示,泰禾集團因公證債權文書等涉訴。

泰禾集團自2020年以來新增逾600封裁判文書,案由多涉及公證債權文書、民事案件執(zhí)行、房屋買賣合同糾紛案件執(zhí)行等,其中泰禾集團作為被告/被申請人的案件超9成,涉訴金額高達4.32億元,占比98.62%。

數(shù)據來源:企查查。

泰禾集團多次被列為失信被執(zhí)行人以及新增數(shù)百起訴訟糾紛,足可見其信用質量存在很大瑕疵,面臨極大的或有風險,進一步加大資金流動性壓力。

與此同時,控股股東泰禾投資同樣也面臨很大的流動性危機。

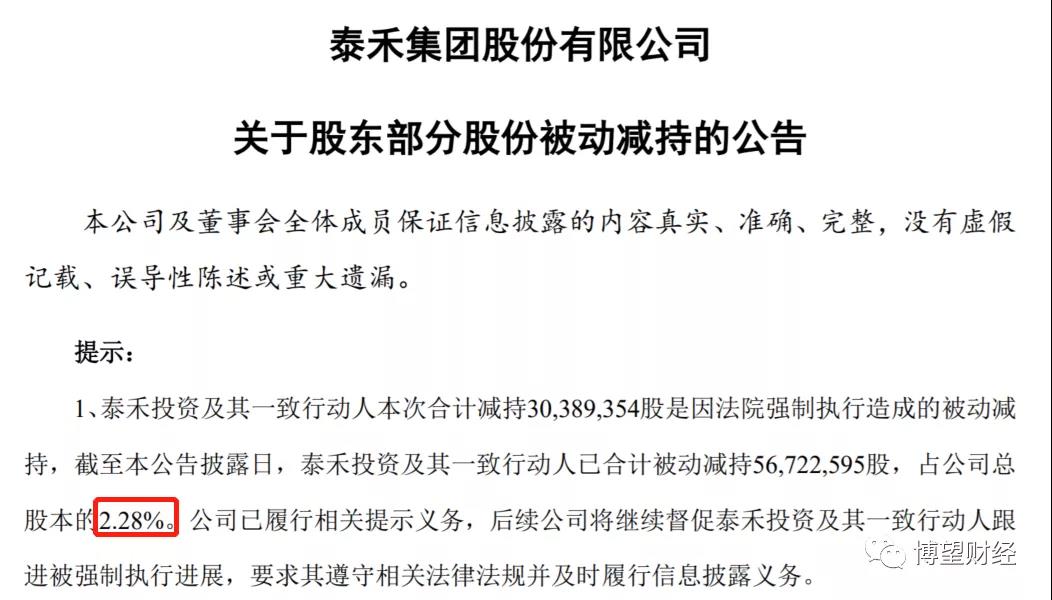

2021年8月6日晚間,泰禾集團發(fā)布公告稱,泰禾投資及其一致行動人黃敏此次合計減持3038.95萬股是因法院強制執(zhí)行造成的被動減持,截至本公告披露日,泰禾投資及黃敏已合計被動減持5672.26萬股,占泰禾集團總股本的2.28%。

資料來源:泰禾集團官網。

上述被司法強制執(zhí)行減持后,截至本公告披露日,泰禾投資及黃敏合計持有泰禾集團股份數(shù)為15.04億股,占泰禾集團總股本的60.41%

資料來源:泰禾集團官網。

要知道,這并非泰禾投資首次被司法強制執(zhí)行減持,2020年10月以來,泰禾集團已發(fā)布5次被司法強制執(zhí)行減持公告,足可見其資金流動性壓力頗大。

基于此,這也就不難解釋為何在泰禾集團2029以來營收、利潤雙降的背景下,控股股東泰禾投資非但沒有伸出“援助”之手,反而加大對其“剝削”而獲取自身流動性,足可見泰禾集團想通過借助控股股東來擺脫目前的困境是行不通的。

綜合來看,泰禾集團2019年以來營收、利潤持續(xù)雙降,直至出現(xiàn)巨額虧損,且虧損預計持續(xù)到2021年上半年;控股股東及其一致行動人因流動性壓力被動減持股份,此外,泰禾集團多只存續(xù)債券無法按期兌付本息的同時,“三道紅線”全踩,被歸為“紅色檔”,再融資面臨很大的難題;疊加泰禾集團多次被列為失信被執(zhí)行人以及新增數(shù)百起訴訟糾紛,足可見其信用質量存在很大瑕疵,面臨極大的或有風險,進一步加大資金流動性壓力。毋庸置疑的是,上述因素短期內不可消除,泰禾集團未來業(yè)務的發(fā)展必將受此制約。

房地產的黃金時代已經過去,轉型或為泰禾集團“不得不”走的路。

猜你喜歡

董事長尚在協(xié)助調查,又現(xiàn)員工貪腐舞弊,泰禾集團將開展廉潔整頓!

8月10日,泰禾集團宣布將開展廉潔整頓自查活動,開展時間為2022年8月15日至2022年11月15日。華夏幸福午后異動拉升,盤中大漲近6%

華夏幸福異動拉升,盤中一度漲近6%。截至發(fā)稿,股價有所回落,報2.99元/股,漲2.75%,總市值117.41億元。全面轉型產城服務商后,”華夏幸福“售武漢長江項目,華潤置地或接手

據財聯(lián)社報道,華夏幸福擬出售武漢長江中心項目,目前正在與華潤置地洽談。華夏幸福轉型!仍有461億債務未如期償還,將于2023年完成債務重組

7月5日晚間,華夏幸福宣布從產業(yè)新城運營商全面轉型成為產業(yè)新城服務商。在新戰(zhàn)略的指引下,華夏幸福業(yè)務將分為住宅開發(fā)、資產管理、產城開發(fā)及服務、招商服務、園區(qū)服務和物業(yè)服務六大核心板塊。

野馬財經

野馬財經

市界觀察

市界觀察

《財經天下》周刊

《財經天下》周刊