7年規模從10億級增到600億級,阿里云的下一步是什么?

“一年飛了100多趟,還是值了。”

張潔在國內一家軟件服務商工作,他們的生意基本是圍著阿里云長起來的,看到朋友圈有人轉阿里云財報新聞,她這么評論了一句。

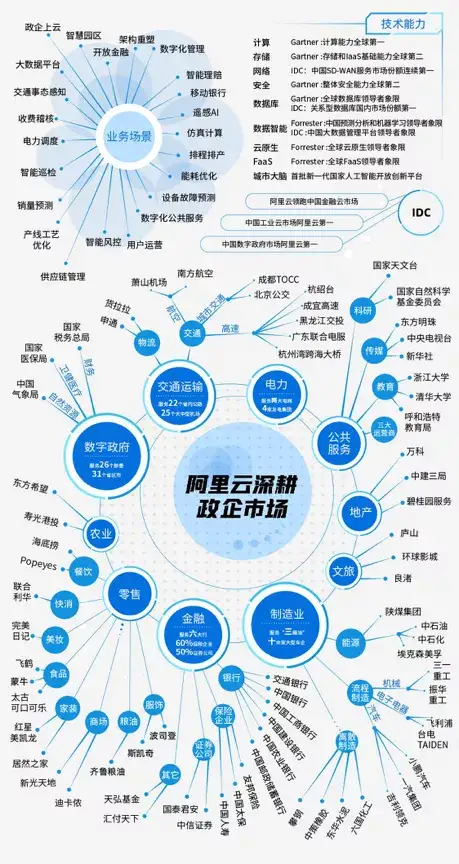

5月13日晚上,阿里巴巴發布過去一個財年業績,阿里云年收入601.2億元,同比增長50%。季度數據看,過去兩個季度內阿里云實現了調整后EBITA盈虧平衡。過去7年間,阿里云的規模從10億量級增長到600億量級。論成長型公司,中國幾乎無人能及。

從10億到600億的增長曲線,亞馬遜走了8年,走出了一條基于產品的商業模式。阿里云的下一步,面向中國的數字化市場,肯定不是照著亞馬遜的路線。張潔和她的同行都有一個共識,阿里云在過去幾年間從互聯網客戶向政企拓展,就他們過手的項目估算,政企客戶給阿里云的收入貢獻,應該已經超過互聯網行業。

這是一個重要的轉折點。過去數年間,阿里云從單一的IaaS基礎設施向上生長,進入政企服務市場,并通過云釘一體打造SaaS生態。如果張潔預估準確,這意味著阿里云驗證了一條不一樣道路的成功。

不一樣的路徑

過去十年間,企業IT形態從購買硬件服務器和大型軟件來解決問題,發展到用云來建設統一的IT基礎設施,上面安裝Salesforce這類CRM、ERP系統,但依然無法解決系統之間相互割裂,數據孤島的問題。

阿里云提出的方案是基于統一的云、數據平臺和應用開發平臺,讓企業自己就能快速的、按需來開發。最終完成的轉變是給企業數字化轉型有了自己的主動權,所有微小環節的創新變得更容易。

圖 /視覺中國

這與亞馬遜走出的路徑截然不同。這家全球最大的云廠商用自己的體量,定義著這門生意最合理的路徑。“亞馬遜是賣產品,怎么用是客戶的事情。當然這也是基于美國IT服務市場比較發達,中國這塊一直沒有起來。”一位中國SaaS頭部廠商的員工直言,中國最大不過是用友、金蝶這類,完全比不上Salesforce那種量級。

也正因如此,阿里云的形態在近年內明顯向上生長,不單提供IaaS和PaaS的產品和技術,更是深入各個重點行業,提供差異化的行業級解決方案。

張潔說,阿里云近年來組建了各個行業團隊,從咨詢到服務給客戶完整的服務。此外還有一個特點是,跟阿里其他做平臺型業務的BU不一樣,阿里云是一個乙方服務的思維,客戶隨叫隨到,產品技術一定程度上聽市場指揮。

除此之外,云釘一體被認為是阿里云進入政企市場的頭等艙船票。另一個與國內各家云廠商都有合作的渠道商告訴記者,釘釘是最容易推的,特別是在疫情之后,企業們習慣了在釘釘上辦公,也很容易接受在釘釘上建設各種應用,一旦建了兩三個應用以上,交叉銷售就上來了。

一個典型的例子是浙政釘。浙江有140多萬公務員在釘釘上辦公,并且在上面開發了1500多個應用。有意思的是,這些應用大部分是各層級公務員自己開發的,不用懂代碼。

圖/浙江海鹽縣農業綜合應急機動執法分隊副隊長陶海鋒是單位里的“開發達人”

這也是阿里去年推動云和釘釘深度整合的原因。一方面,這類似于漏斗模型,用戶增長中,從最大展現量到最終用戶量,層層滲透。作為應用開發平臺,釘釘向下連接阿里云基礎設施,向上面向用戶,形成一個全新的企業應用生態。

另一方面,阿里云作為基底,擴大了釘釘作為辦公和應用平臺的邊界。

國內SaaS從業者普遍認為,中國SaaS行業格局不大,基本是因為沒有出現大規模的統一平臺。云釘的出現,正好填滿了這一空缺。

從單點到全局智能

過去幾年,阿里云、亞馬遜、微軟這樣的頭部云廠商都展現出讓行業吃驚的豐富性,與后來者明顯區分開來。“提供市面上最廣泛的工具和服務,為客戶不懈發明。”這是亞馬遜貝索斯的原話,也是客戶的迫切需求。

需求背后,一個明顯的趨勢是,IT部門的外延日漸擴大。

圖 /視覺中國 阿里巴巴阿里云飛天園區

越來越多的CIO開始兼任CMO的角色,或者有雙重的背景。雅士利的IT 部門索性改名叫“數字化商務部”。一位CIO甚至說,董事長要求他來畫一張業務大圖,因為沒人比他更了解業務數據。

這些現象都表明,技術與業務已經你中有我、我中有你。過去被認為是基礎設施的,如今已變成重要的業務引擎,對業務有反向推動力。

“城市大腦”從杭州的紅綠燈開始,如今已遍布海口的醫院、鄭州的電梯、停車場和燃氣公司。

結合了人工智能的工藝優化、自動控制、排程排產,已經讓一鍵煉鋼的神話成真。

沿用了幾百年的流水線模式也被改變:過去一條流水線走到黑,質檢發現問題再從頭來過。現在,流水線結合算法、設備預測性維護、知識圖譜能力,可隨時發現問題,不走回頭路。這樣的流水線很快就會在車廠、橡膠廠大規模出現。

在國家電網下屬的省公司,在調度和維修排查場景中引入智能客服和知識圖譜已非常普遍。工作人員甚至可以在釘釘上一鍵啟動無人機高空作業。“無人機在山間飛,我只用看著釘釘上的實時畫面,再決定去那兒維修。”

南方電網,中國唯二的電網公司,基于阿里云搭建的南方電網調度云平臺,讓一個普通的電力調度員7天就開發出了AI應用,可準確完成母線負荷預測。

“7天做出來的東西,甚至比系統內的廠家花上一兩年時間做得更好。”南方電網一級技術專家梁壽愚評價說。

開始倒計時

市場就是這么被拿下的。IDC的中國工業云市場報告顯示,阿里云在中國工業云市場的占比已經達到17.8%,相關營收同比增長39.3%。不只是工業。IDC對中國金融云、數字政府市場的分析也都顯示阿里云常年保持第一。

“阿里云最為人熟知的案例好像一直是雙11、12306,無論多大的流量洪峰都能扛住。但其實在各個行業內部,早就流傳著很多樣板案例,”張潔說,“行業內的人更認這些案例,因為不是誰都能做的。”

宏觀環境也在發生變化。IaaS基礎設施普及、宏觀經濟進入平穩增長階段,疊加產業政策、云計算滲透率持續提升,企業必須通過新技術來實現自身運營效率的優化。同樣的環境在美國出現過,帶動美國軟件行業收入在IT支出上升到54%。

去年春天,一間廣東家電制造工廠的質檢部門受疫情影響,臨時開發出一套移動版的質檢數據統計報表,“被迫”加速進入數字化。

放在幾年前,工廠、機關的紙質報表還堆積成山。可變化一旦發生,也就是一下子的事。IDC的一份報告顯示,有63%的企業在疫情中加快了數字化進程。

很重要的原因是,數字化的工具已足夠簡單——至少市場提出了這樣的要求。

在杭州余杭區,政府官員第一時間提出了“余杭綠碼”的想法,與阿里云、支付寶組成虛擬在線團隊,幾天就開發出了余杭綠碼。同樣地,浙江健康碼在48小時內就完成了全省上線。

政企市場如今對響應能力的要求,與互聯網公司相比,有過之而無不及。人人疾慢如仇。傳統IT公司望塵莫及。他們總是想著兜售最復雜、最龐大的系統,進場慢慢調試。

從數據上看,波動也產生了。IDC的一份報告顯示,過去兩年,云計算占IT 支出的比例翻了一倍,并將在未來一年內再增長一倍。

因為過去的硬件投資先行,造成適配問題和大量浪費,“云優先”的原則被提出。許多地方政府、大型企業在項目審批中降低甚至禁止了“采購硬件”。

一開始,大型政企客戶對云廠商可能還有些不放心,對敏捷開發的方式有疑慮。但疫情、人口紅利的消失、供給側改革的要求,都讓企業重新考慮效率和創新的問題。

德勤的一份白皮書指出,未來五年,大而全的ERP軟件包也會讓步于分布式、云化和API接口化。企業應該向云平臺或低代碼/無代碼的平臺進行遷移。

Gartner的數據還顯示,2021年對于應用開發的需求將達到所有IT公司開發能力的5倍。如果政企無法自己主動創新,就會面臨“無應用可用”的尷尬局面。

事情變得緊迫起來。據相關人士透露,各地國資委為國資企業的數字化規劃都標出了倒計時,近十個省市的國資企業在去年都訪問了阿里巴巴,討論國企的數字化轉型。不少國資企業把阿里云與數字化劃上了等號,希望能搭上這趟快車。

猜你喜歡

企業級AI智能體開發平臺BetterYeah AI完成超億元B輪融資,阿里云領投

釘釘創始團隊成員和副總裁張毅(花名陶鈞)創辦。

博望財經

博望財經

獵云網

獵云網

財富獨角獸

財富獨角獸