泡泡瑪特股價腰斬:核心IP降溫后,“神話”泡泡要破滅了?

機票、文創、寵物......當萬物皆可“盲盒”時,引爆這場全民盲盒消費的泡泡瑪特(09992.HK),卻遭遇了資本市場的無情殺戮。

短短3個月的時間,泡泡瑪特的股價便從2月15日的歷史最高位107.60港幣/股下挫至5月13日收盤價的56.7港幣/股,幾近腰斬。目前市值為786.5億港元,約合人民幣654億元人民幣,距高點縮水500多億元。面對逐步提價的產品價格、不斷擴大的營收規模,二級市場卻反其道而行之,給出了完全不同的反饋,這不禁令人十分錯愕。

作為“盲盒概念第一股”,泡泡瑪特上市僅半年就悄然提價,到底是不是“收割年輕人的韭菜”?核心IP收入占比持續降低,是否意味著公眾的消費熱情開始出現下滑?企業屬性的特殊性在IPO之時或為一種溢價,但當認知回歸本質后,泡泡瑪特股價和市值何以為繼?

01

提價,開始收割?

“泡泡瑪特漲價了。”

近一段日子以來,將泡泡瑪特推上輿論風口的,莫過于其4月份推出的一禪小和尚禪寓山海系列、SKULL PANDA系列等新品盲盒的售價從59元漲至69元,漲幅高達16.95%。更有多名重度玩家猜測,泡泡瑪特接下來很有可能全線漲價。

一時間,“泡泡瑪特意欲收割粉絲”的話題甚囂塵上。

迫于壓力,泡泡瑪特于4月27日就漲價一事給出官方回應稱,“由于供應鏈原材料價格上漲,人工成本增加,因此采取提價策略以應對成本抬升。此外,潮流玩具在設計上更加精細,工藝更加復雜也導致了成本的增加。”

對于“成本說”這種解釋,市場顯然并不買賬。

“泡泡瑪特此番提價,或是不得已之舉。后疫情階段中,如果按照常規邏輯,企業會通過打折、買贈、減免等各種手段提升銷量,逐步刺激市場的消費力。貿然漲價恐將打折消費熱情,特別是像泡泡瑪特這樣毛利率已超60%的新消費品牌。”

此前,開源證券北京第三分公司投資顧問總監劉郁向《投資者網》表示:“最近也關注到泡泡瑪特還要漲價,公司回應說是成本上升,其實真實的原因是市場需求下降,導致其不得不漲價去維持收入水平及利潤水平。然而,泡泡瑪特一漲價就正好擊中了盲盒產品最脆弱的那一點,本身價格就高再疊加漲價,就損失了很多資深玩家。”

不難看出,相較于原材料價格上漲所造成的成本上浮,導致泡泡瑪特提價的更直接的成因,或在于業績增加的疲乏。

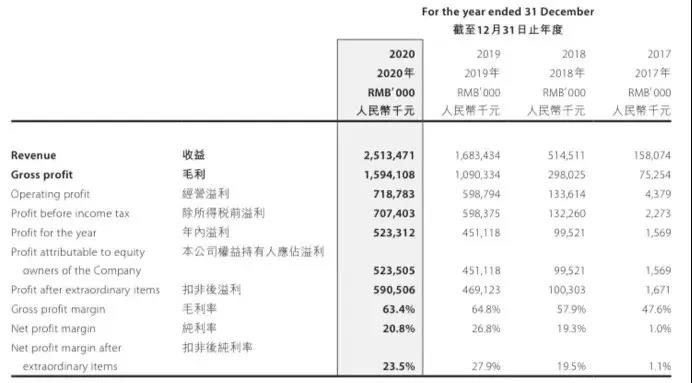

圖片來自泡泡瑪特2020年財報

根據財報,2018年至2020年期間,泡泡瑪特2018年、2019年、2020年的營業收入分別為5.15億元、16.83億元、25.13億元。

盡管營收規模不斷擴大,但營收增速卻未表現出同樣的態勢,2018、2019和2020年內,泡泡瑪特的營收同比增速分別為225.95%、226.80%和49.32%。特別是進入2020年以后,營收增速甚至出現了斷崖式下跌。

整體上講,一家企業要想提高營收、盈利等核心財務指標,無外乎這樣幾種手段:直接對在商品進行提價;調整商品銷售結構,加大高客單產品的營銷;強化數字經營能力,以更“輕”的姿態提高收益;還有就是壓縮經營成本。

毫無疑問,泡泡瑪特選擇了一種最立竿見影的方式——提價。當然,這里并非是要說企業為了保持營收而提高價格的對法不對,只不過從其漲價所引發的爭議來看,這對泡泡瑪特自身也帶來的一種潛在威脅。

更多的是,隨著越來越多的“選手”涌入這條賽道,后來者愈發青睞以低價、SKU策略吸引消費者,這也在很大程度上沖擊著作為“開局者”泡泡瑪特前期所構建的價格規則。在消費者心智并未完全堅實之時選擇漲價,恐將失去大批非重度玩家。

此外一個不容忽視的問題是,在泡泡瑪特幾乎憑一己之力帶火盲盒之后,社會中各式各樣的盲盒玩法開始無底線泛濫,甚至出現了寵物盲盒。這引得中消協在其官網發布消費警示,直指盲盒市場存在商家過度營銷、涉嫌虛假宣傳、質量難以保障,以及糾紛難解決四大主要問題。

02

核心IP難逃降溫

從消費角度而言,提到泡泡瑪特,人們第一個想到的就是Molly。在泡泡瑪特發展初期,很多人已將這一IP和公司劃上了等號。根據公開資料,Molly產品的銷售業績最高時曾占到公司營收的四成。

在招股書風險提示中也提到,“Molly潮流玩具產品銷量的任何減少均可能對我們的收益及經營業績產生不利影響。”

泡泡瑪特似乎已注意到了這一問題,為了降低對單一IP的依賴程度,公司近年來也有意加大對IP開發與采用。根據2020年財報,泡泡瑪特的“自有IP”達到14個(2019年12個),“獨家IP”為30個(2019年22個),“非獨家IP”達到81個(2019年51個)。

這里需要解釋的是,所謂自有IP指泡泡瑪特自己開發并擁有完全的知識產權;獨家IP指由外部合作的藝術家創作,擁有獨家商業授權;非獨家IP指由第三方開發授權泡泡瑪特使用,通常不能再授權,包括迪士尼、環球影業、三麗鷗、寶可夢等IP。

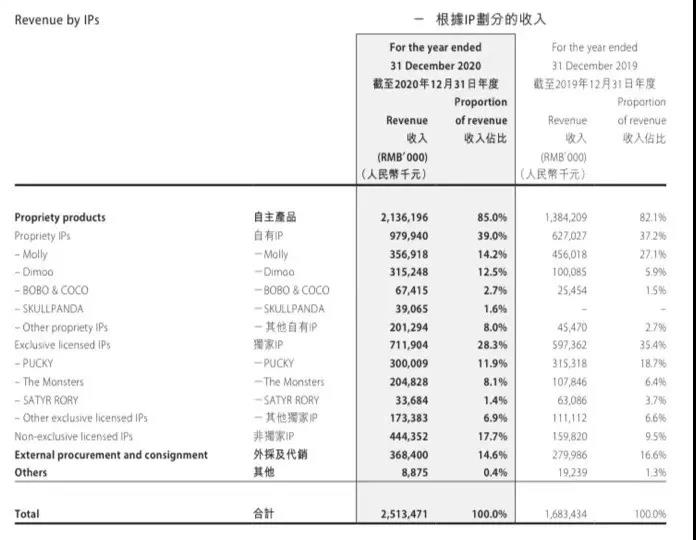

圖片來自泡泡瑪特2020年財報

以此次漲價的SKULL PANDA系列來說,該IP是泡泡瑪特2020年最新孵化上線的。財報顯示,該IP以1.6%的收入占據“自有IP”的第四位,排名Molly、Dimoo、BOBO & COCO之后。

“自有IP”的Molly銷售占比已下滑至14.2%;推出僅一年時間的Dimoo占比12.5%;“獨家IP”中的PUCKY占比11.9%(但較2019年的18.7%大幅下滑)。可以看出,這些IP的銷售業績開始與Molly分庭抗禮。

一種聲音認為,依托于已有供應鏈、IP營銷等幾方面優勢,泡泡瑪特也在通過一方面強化內部研發,增加IP數量;另一方面對外投資,如跟投漢服國風品牌“十三余”的A輪融資;來謀劃更大的IP生態,這些動作都有望在未來幫助公司撬開新的增長點。

還有一種聲音則認為,無論怎樣布局,泡泡瑪特的商業“底盤”始終就是銷售IP產品,并無特別之處。而在文創行業,爆款IP的誕生于某種角度上而言是種“玄學”,存在極大的偶然因素。這一點從泡泡瑪特眾多在銷IP中仍只有Molly的知名度為最高,就已在一定程度上有所驗證。

無論怎樣,數據正在說明一點,就是Molly的銷售額確實下滑了,這也反映出這一核心IP正在退熱,用戶的消費認知開始從最初的Molly逐漸向外發散。

從積極層面來說,泡泡瑪特對旗下IP銷售結構的調整開始發揮出了功效。然而也有不少人擔心,作為成就泡泡瑪特“名”與“利”的開山IP,Molly對公司的意義非凡,逐漸下跌的銷售占比對于Molly、公司本身是否真的是一件好事,目前還不好說。

03

想象空間何以為繼

一個小小的盲盒為何能掀起這么強勁的熱潮,“局外人”或始終不理解,而熱衷與此的粉絲們則趨之若鶩,無法自拔。

或許正是因為泡泡瑪特身上的這種特殊氣質,才讓其在上市之時“獨領風騷”,首日收盤價漲幅近80%,因為這種企業屬性的特殊性更容易吸引投資者的關注,更何況,這種關注本身就可以被視為一種資本上的溢價。

然而當二級市場冷靜下來再看,泡泡瑪特的“底色”不過是一家圍繞IP的玩具公司,因此其股價也以“腰斬”的走勢,呈現了這種市場情緒。

對于泡泡瑪特未來的想象空間,上述行業分析人士指出,“盲盒”的商業空間,并不是靠復制一個又一個的IP就能打造出來的,重點在于在新流行文化的洗禮下,會出現不同的消費訴求和消費習慣。這些表象因素最終都指向著一點——那就是站在商品、功能、營銷維度之上,所形成的一個基于情感共性的“圈層效應”。

元氣資本則認為,泡泡瑪特的全產業鏈布局一直是其優勢之一——從上游來講的話,泡泡瑪特正在考慮內容/虛擬形象的建設,以及游戲業務;下游泡泡瑪特游樂園已經在進行當中。基于此,輕度涉及內容在一定程度上也是形象IP維持熱度可選擇的補充之一,但對于內容的打造需要相對克制,畢竟,不受內容束縛的靈活性與可塑造性正是形象IP的核心優勢。

在“萬物皆可盲盒”的當下,只要有一定的資本、人才、營銷等方面的能力支撐,任誰都可以做起盲盒生意:小到便利店購物,大到博物館文創商品,甚至是有些企業發放年終獎的形式,無一不見盲盒的身影。

但在硬幣的另一邊,當盲盒開始充斥公眾生活的方方面面之時,人們“開盲盒”所帶來的刺激感勢必會不斷下降,這種情緒敏感度的鈍化最終會帶來一個結果,就是針對盲盒的消費力的迫降。

不止泡泡瑪特,所有賽道中的品牌皆是如此。

獵云網

獵云網

博望財經

博望財經

野馬財經

野馬財經