喜馬拉雅IPO背后:付費用戶遠低于競品 流量增長幾近“天花板”

在與“音頻第一股”失之交臂的一年多后,音頻分享平臺喜馬拉雅終于害羞地亮出了通往資本市場的船票。

今年3月初上市傳聞四起時,喜馬拉雅官方嚴肅回復稱未有明確的上市計劃。如今剛過去2個月,“謠言”的主人公卻出人意料地提交了紐交所上市申請。

在線音頻三巨頭中的老大哥踏上資本市場之旅,與傲人的流量光環一同到來的除了鮮花和掌聲,還有外界對于音頻變現天花板的永恒詰問。

01

盈利難題與流量依賴

公開信息顯示,喜馬拉雅FM成立于2012年8月,2014年至今,喜馬拉雅共計完成6輪融資,其中財務投資方有華山資本、海納亞洲、好未來、合鯨資本等,戰略投資方包括中視資本、小米科技、普華資本、騰訊集團、閱文集團等。

第三方統計數據顯示,喜馬拉雅已成為國內用戶規模最大的綜合在線音頻平臺。截至2021年一季度,喜馬拉雅月活躍用戶達2.5億,其中移動端月活用戶為1.04億,剩余1.46億用戶來自于IoT及其他第三方開放平臺。同期,喜馬拉雅平均月活躍移動端付費用戶為1390萬,付費率為13.3%。

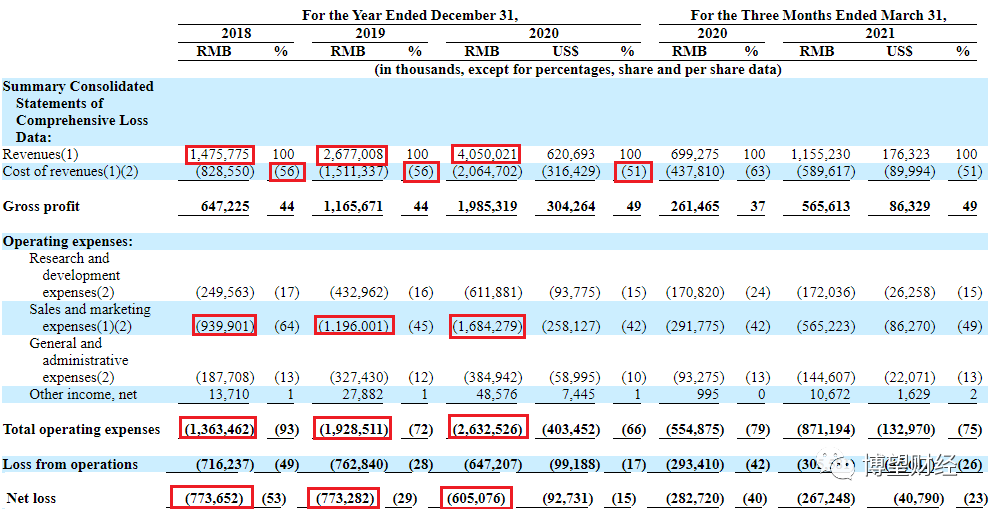

招股書顯示,2018年~2020年喜馬拉雅的收入分別為14.8億元、26.8億元、40.5億元,同期凈虧損分別為7.7億元、7.7億元、6.1億元,累計虧損超21億元。

盡管營收連年大幅增長,但從2018年以來,喜馬拉雅付出的收入成本均在50%以上。此外,居高不下的內容成本與營銷成本是造成喜馬拉雅連續虧損的主因。

其中,內容成本包括內容創作者的分成與購買版權的費用。由于喜馬拉雅比較重視PUGC與UGC內容,已與140多家出版社、包括網文巨頭閱文集團在內的內容機構以及多位文化名人簽約合作。

此外,喜馬拉雅的營銷投入已經比肩當前頭部在線教育機構,其月活用戶數從2018年一季度的7300萬到如今的2.5億,很大程度上歸功于營銷。

以2020年為例,喜馬拉雅全年營收40.5億元,其中收入成本達20.6億元,平臺上超16萬內容創作者及第三方IP版權方獲得了約13億元的收入分成;全年營銷費用更高達16.8億。

燒錢促銷確實能在短期內起到吸引大批新用戶的作用,但也一定程度上損傷了喜馬拉雅的會員付費盈利模式。同時,低價帶來的新用戶在平臺的后續留存率與活躍度也要打上一個問號。

對喜馬拉雅來說,以營銷換取用戶增長的策略能持續多久,若有一天需要“斷奶”以換取正向現金流,喜馬拉雅是否會出現用戶增長停滯乃至會員收入下滑的戒斷癥狀?

02

IoT的新故事還沒講通

除會員與付費訂閱以外,喜馬拉雅也開拓了廣告、直播、教育等營收渠道。但用戶付費率較低、ARPU低于荔枝等平臺也是喜馬拉雅的隱患。

截至2019年10月,喜馬拉雅月ARPU(每用戶平均收入)為58元;2019年四季度到2020年三季度,荔枝FM每季度的ARPU維持在1200元。相比之下,喜馬拉雅遜色太多。

從用戶需求角度出發,同樣是付費獲取,音頻平臺上碎片化知識的遠不如在線教育機構所提供的更成體系,而從ARPU看,單純的知識付費變現效率也遠低于荔枝主打的直播打賞。

這與在線音頻的滲透率不無關系:中國的在線音頻16%的滲透率橫向上低于美國等車載音頻場景相對普遍的西方國家,縱向上更遠低于在線音樂與短視頻。

對此,喜馬拉雅也在謀求講出新故事。招股書顯示,喜馬拉雅會將IPO募集資金的30%用于提升下一代技術、人工智能和大數據能力。大手筆的技術投入也透露出喜馬拉雅的全場景生態布局:加碼IoT與車聯網。

產品方面,喜馬拉雅推出了智能音箱、智能穿戴等硬件,目前已有60多家合作車企植入了喜馬拉雅的車載內容。

但在人工智能方面的嘗試似乎暫未取得顯著成果,僅就智能音箱而言,喜馬拉雅的產品很難與大牌廠商競爭。數據顯示,今年一季度,天貓精靈、小度在家、小愛同學等主流品牌已占據了智能音箱90%以上的市場份額,而差不多同時期問世的小雅卻沒有姓名。

車聯網方面,與喜馬拉雅達成合作的百度、小米、華為等巨頭紛紛加入造車行列,若要入局這一重資產領域,喜馬拉雅必須做好打持久戰的準備。

03

新玩家的沖擊難以忽視

艾瑞咨詢的報告顯示,2020年用戶體量達到5.42億,市場規模達到272.4億元,增速是54.9%,預計在2022年國內長音頻市場規模將達到543.1億元。

盡管憑借一己之力與蜻蜓、荔枝、貓耳等一眾第二、第三梯隊的選手們拉開明顯差距,但喜馬拉雅目前的用戶規模難說已在網絡音頻市場形成了壟斷性的優勢。

而隨著騰訊、字節跳動眾多頭部力量的加入,長音頻賽道的競爭已成白熱化態勢。

主流在線音樂平臺中,騰訊音樂集團去年4月已將長音頻作為未來持續發力的戰略領域,并推出一款名為“酷我暢聽”的獨立音頻應用,同時,TME宣布與閱文集團就有聲讀物開展合作,今年1月更全資收購的懶人聽書,將其作為騰訊音樂長音頻戰略的中堅力量。

一面戰略投資、收購外部公司,一面對內強強聯合,看得出騰訊做長音頻是認真的。數據顯示,近期騰訊長音頻業務初見成效,4月月活躍用戶數(MAU)已突破1億。

去年9月,網易云音樂上線“聲之劇場”,下血本推出430多部熱門IP改編的廣播劇與有聲書,并首創“聲畫同頻”模式,力圖破局長音頻市場。

短視頻玩家方面,字節跳動在去年6月正式推出了網文聽書產品“番茄暢聽”App,對接旗下番茄小說中的正版IP;9月,快手被曝出開始內測一款全新的播客類產品“皮艇”,11月,播客App“皮艇”正式上線,劍指長音頻。

而早在幾年前,B站就收購了音頻平臺貓耳FM入局音頻領域,并且劃分音頻分區加碼在線音頻,目前已擁有成熟穩定的廣播劇資源。

新老玩家的龍爭虎斗中,長音頻市場正緩慢步入成熟期,但在此之前,長音頻還需跨過漫長的市場教育階段,才能迎來真正的爆發。在此過程中新生勢力將不斷涌現,動搖著喜馬拉雅并未穩固的領主之位。

猜你喜歡

騰訊收購喜馬拉雅,既是一場“耳朵經濟”的產業合謀,又是一場高風險高回報的資本豪賭

中國在線音頻市場一哥的喜馬拉雅竟選擇“賣身”騰訊,一時間在資本市場上掀起了軒然大波。

獵云網

獵云網

野馬財經

野馬財經

博望財經

博望財經