“賣子求生”的太安堂能否走出債務泥潭?

4月10日,深圳主板上市公司廣東太安堂藥業(yè)股份有限公司(太安堂,002433.SZ)發(fā)布2020年年度報告。財報顯示,全年太安堂實現(xiàn)營業(yè)收入35.82億元,同比小幅下滑10.74%,同時重要盈利指標均大幅下滑近7成,其中實現(xiàn)利潤總額僅0.38億元,同比下滑69.35%;凈利潤0.27億元,同比下滑73.53%;歸母凈利潤0.22億元,同比下滑77.08%;扣非凈利潤同比下降191.21%至虧損0.32億元。值得注意的是,這是太安堂自2010年上市以來首次營收下降、扣非凈利潤虧損。

4月15日,太安堂發(fā)布2021年第一季度業(yè)績預告,預計當期歸母凈利潤同比由盈利1,564.96萬元轉(zhuǎn)為虧損5,900萬元~6,800萬元。公告提及虧損原因為“經(jīng)營資金投入不足,銷售收入下滑,而固定性費用及財務費用居高。”

通過上述財報數(shù)據(jù),可以清楚地看到,2020年以來太安堂營收下滑,主業(yè)盈利能力持續(xù)承壓。

在太安堂營收下滑,主業(yè)盈利能力持續(xù)承壓的背景下,控股股東主業(yè)盈利能力同樣持續(xù)承壓,頻繁質(zhì)押、減持所持太安堂股權(quán)來“自救”,此外,剝離醫(yī)藥電商業(yè)務后,業(yè)績增長明顯乏力,疊加深陷債務漩渦,再融資能力或?qū)⑹芟蕖J苌鲜鲆蛩赜绊懀蔡霉蓛r自2020年下半年以來波動式暴跌。

太安堂股價由2020年8月31日最高價5.23元/股波動式暴跌下滑至2021年2月4日最低價3.15元/股,此后稍有所好轉(zhuǎn),截至5月7日,收盤價3.56元/股,太安堂股價暴跌超30%,市值“蒸發(fā)”12.96億元。

數(shù)據(jù)來源:老虎證券

01

控股股東忙于“自救”

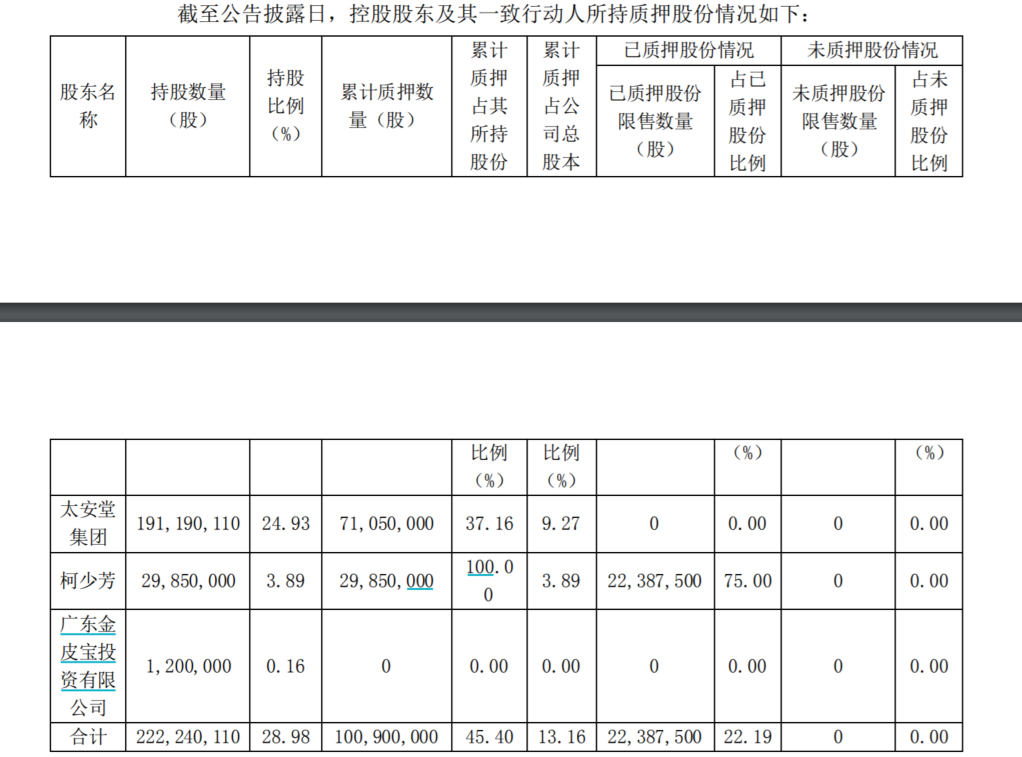

2月13日,太安堂發(fā)布公告稱,控股股東太安堂集團有限公司(“太安堂集團”)將其所持有太安堂的300萬股股份辦理了融資類質(zhì)押的業(yè)務,占太安堂集團所持股份的1.57%、太安堂總股本的0.39%,質(zhì)權(quán)人為方云。

截至上述公告披露日,太安堂集團及其一致行動人合計持有太安堂股份2.22億股,占太安堂總股本的28.98%,其中累計被質(zhì)押股份數(shù)量1.01億股,占合計所持股份的45.4%、太安堂總股本的13.16%。

數(shù)據(jù)來源:太安堂官網(wǎng)

這并非太安堂集團及其一致行動人柯少芳、廣東金皮寶投資有限公司首次質(zhì)押太安堂股份。根據(jù)太安堂官網(wǎng)顯示,這已是2020年12月以來太安堂發(fā)布的第7份質(zhì)押公告。

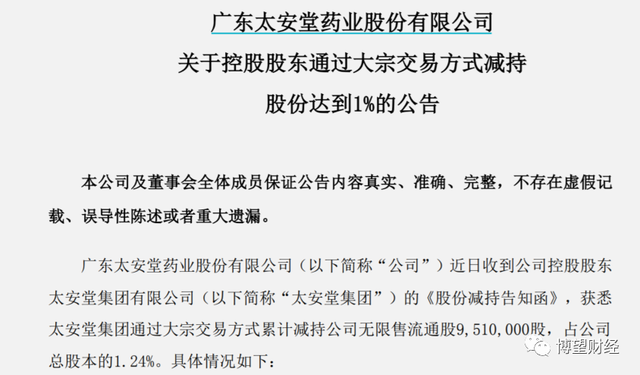

此前太安堂集團2020年2月12日公告,2020年1月22日~2月11日期間太安堂集團通過大宗交易方式累計減持太安堂無限售流通股951萬股,占太安堂總股本的1.24%。

數(shù)據(jù)來源:太安堂官網(wǎng)

太安堂集團之所以頻繁質(zhì)押、減持所持太安堂股權(quán),最主要的目的在于“自救”。

根據(jù)太安堂集團財報顯示,2017~2019年及2020年上半年,實現(xiàn)利潤總額分別為2.73億元、2.34億元、0.45億元和0.15億元,分別同比變動17.4%、-14.26%、-80.61%和-75.17%,雖營業(yè)收入小幅增長,但2018年以來利潤總額持續(xù)大幅下滑,主業(yè)盈利能力持續(xù)承壓。

同期,太安堂集團短期債務分別為17.9億元、18.07億元、17.43億元和31.76億元,在主業(yè)盈利能力持續(xù)承壓的同時,債務規(guī)模卻在迅速增長,而反觀同期現(xiàn)金及現(xiàn)金等價物余額分別為3.43億元、3.22億元、1.99億元和1.82億元,短期償債壓力頗大。

“屋漏偏逢連夜雨”用在此處最為合適不過了。太安堂集團為應對債務危機,頻繁質(zhì)押、減持所持太安堂股權(quán)來緩解流動性壓力。

02

“賣子求生”難解問題

近期,太安堂一則公告猶為惹人注目。

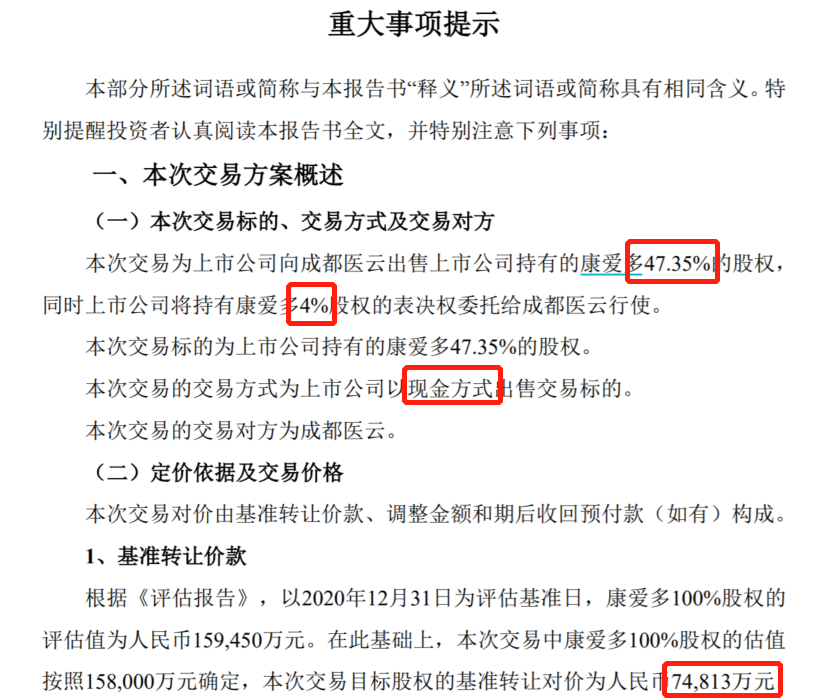

4月22日,太安堂發(fā)布重大資產(chǎn)出售報告書(草案),稱擬以現(xiàn)金交易方式向成都醫(yī)云科技有限公司(“成都醫(yī)云”)出售所持廣東康愛多數(shù)字健康科技有限公司(“康愛多”)47.35%股權(quán),同時將持有康愛多4%股權(quán)的表決權(quán)委托給成都醫(yī)云行使,交易對價7.48億元。

數(shù)據(jù)來源:太安堂官網(wǎng)

康愛多股權(quán)出售意味著太安堂電商戰(zhàn)略失利,不再從事醫(yī)藥電商業(yè)務,而是聚焦主業(yè)中成藥制造等業(yè)務。當然這不是太安堂“一時心血來潮”,而是籌劃九個多月出售康愛多方案終于落地。

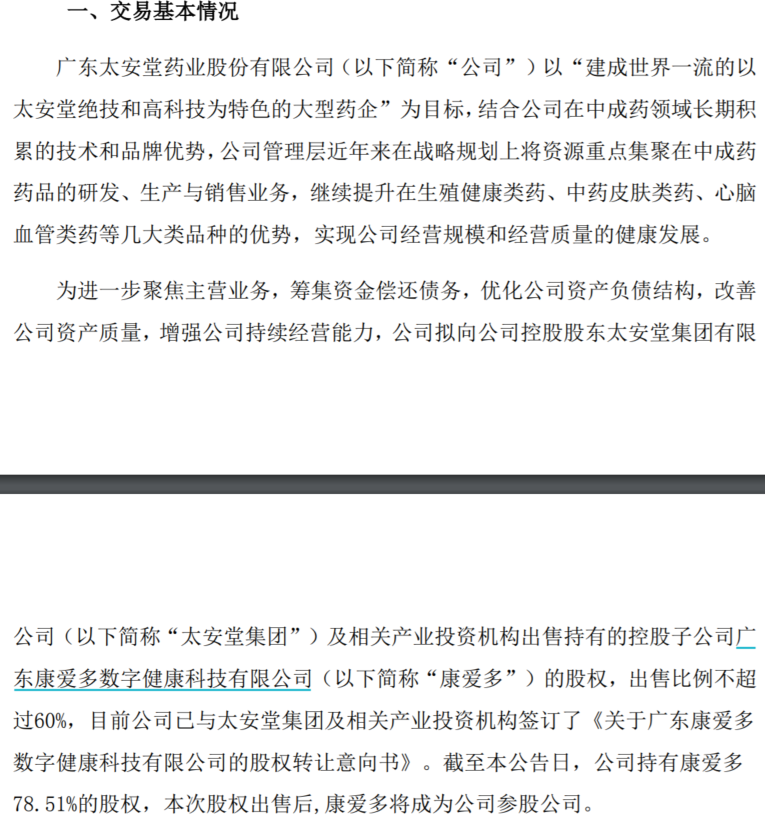

此前2020年7月太安堂曾公告稱,“為進一步聚焦主營業(yè)務,籌集資金償還債務,公司擬出售康愛多不超過60%的股權(quán)至控股股東太安堂集團及相關(guān)產(chǎn)業(yè)投資機構(gòu),各方已簽訂股權(quán)轉(zhuǎn)讓意向書,本次交易可能構(gòu)成重大資產(chǎn)重組和關(guān)聯(lián)交易。截至2020年7月末,公司持有康愛多78.51%的股權(quán),股權(quán)出售后,康愛多將成為公司參股公司。”與上述公告不同的是,康愛多交易對方變更為成都醫(yī)云。

數(shù)據(jù)來源:太安堂官網(wǎng)

康愛多由廣州市振康醫(yī)藥有限公司于2010年7月發(fā)起成立,2014年太安堂耗資3.5億元收購康愛多100%股權(quán),同時新增5000萬元注冊資本,并將愛康多打造為太安堂醫(yī)藥電商業(yè)務的運營主體。但從2019年開始,太安堂開始逐步轉(zhuǎn)讓康愛多股權(quán)。截至2021年3月30日,太安堂仍持有康愛多77.35%股權(quán),但除計劃轉(zhuǎn)讓的47.35%股份未受限外,其余30%股份已為“16太安債”提供質(zhì)押擔保。

遺憾的是,兩年時間康愛多估值幾近腰斬。2019年,太安堂轉(zhuǎn)讓康愛多股權(quán)時,評估值為30.51億元;而此次以2020年12月31日為評估基準日,康愛多100%股權(quán)的評估值僅為15.95億元。

康愛多估值大幅下降與其盈利及財務走差密不可分。2019~2020年,康愛多營業(yè)收入分別為30億元和28.1億元,凈利潤分別為0.21元和0.32億元;同期,康愛多銷售費用分別高達4.03億元和4.39億元,經(jīng)營活動現(xiàn)金流持續(xù)凈流出,分別為-0.34億元和-1.98億元。

即使如此,康愛多依然是太安堂收入和利潤的重要來源。

根據(jù)相關(guān)數(shù)據(jù)顯示,2020年康愛多在中國藥品零售企業(yè)電商經(jīng)營子榜中排名第三位,僅次于阿里健康、京東健康,規(guī)模位居前列。截至2020年末,康愛多總注冊會員超7000萬,總購買用戶超6000萬。康愛多通過“E+藥房合作”的線下藥店超過5萬家,直營門店共計10家。2020年,康愛多期末資產(chǎn)總額11.99億元,實現(xiàn)營業(yè)收入28.10億元,凈利潤0.32億元,分別占太安堂合并口徑的13.21%、78.44%和117.42%。

根據(jù)重大資產(chǎn)出售報告書顯示,康愛多股權(quán)出售交易完成后,康愛多將不再納入合并范圍后,太安堂2020年末資產(chǎn)總額和負債總額相比交易前將分別下降11.37%及22.7%,營業(yè)收入和凈利潤將分別減少74.64%和86.73%。

數(shù)據(jù)來源:太安堂官網(wǎng)

太安堂在出售康愛多之后,未來經(jīng)營面臨狀況面臨較大不確定性,業(yè)績增長明顯乏力。“賣子求生”的背后是太安堂債務壓頂,試圖通過股權(quán)出售以償還到期債務和補充經(jīng)營流動資金,但有一點可以肯定的是,“賣子”并不能從根本上解決其流動性壓力問題,猶如飲鴆止渴。

03

深陷債務漩渦

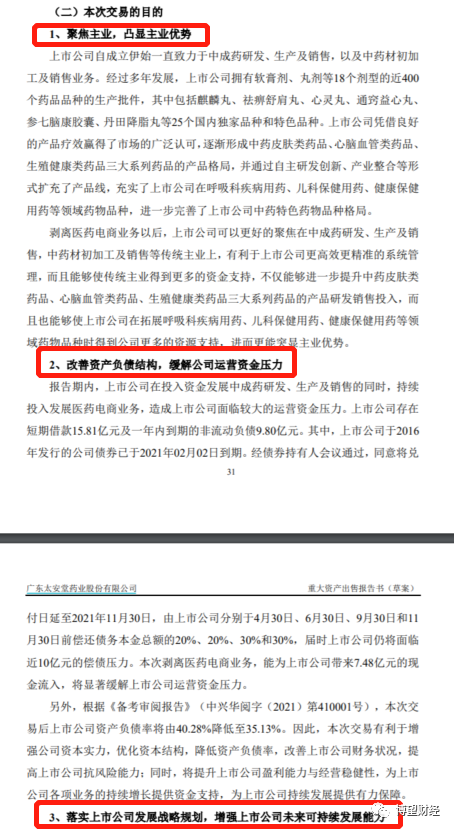

根據(jù)上述報告書顯示,太安堂出售康愛多的目的在于“聚焦主業(yè),凸顯主業(yè)優(yōu)勢;改善資產(chǎn)負債結(jié)構(gòu),緩解公司運營資金壓力;落實上市公司發(fā)展戰(zhàn)略規(guī)劃,增強上市公司未來可持續(xù)發(fā)展能力”。可見,債務壓力是太安堂出售康愛多股權(quán)最主要原因。

數(shù)據(jù)來源:太安堂官網(wǎng)。

太安堂合并口徑及本部短期償債壓力極大,其中2020年末債務結(jié)構(gòu)極為不合理,幾乎全部為短期債務。

2018~2020年末,太安堂合并口徑全部債務分別為26.1億元、25.23億元和28.91億元,其中短期債務分別為16.36億元、15.24億元和28.89億元;而現(xiàn)金及現(xiàn)金等價物余額分別僅為3.19億元、1.79億元和1.01億元。

太安堂本部全部債務分別為23.48億元、21.73億元和22.04億元,其中短期債務分別為13.74億元、11.74億元和22.04億元;而現(xiàn)金及現(xiàn)金等價物余額分別僅為1.43億元、0.74億元和0.45億元。

上述債務中包含即將于2021年11月30日到期的公司債“16太安債”,余額9億元。此前2021年1月28日,太安堂發(fā)布公告稱,本應于2021年2月2日到期的該債券持有人會議有關(guān)變更還本付息安排等6項議案均獲得通過,凸顯出太安堂債務壓力頗大。若太安堂無法按期足額兌付上述債券,將導致再融資受限。

面對如此龐大的債務壓力,太安堂當然試圖通過業(yè)務收入去彌補,但遺憾的是,主業(yè)中成藥制造業(yè)務收入持續(xù)下降。2018~2020年,太安堂實現(xiàn)中成藥制造業(yè)務收入分別為5.99億元、5.75億元和3.99億元,同比分別下降18.39%、4.01%和30.61%。

同時,通過查閱太安堂近三年現(xiàn)金流量表,可以明顯看出經(jīng)營性活動凈現(xiàn)金流無法對短期債務提供保障。2018~2020年,太安堂經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為1.08億元、3.36億元和-1.62億元。

綜合來看,太安堂及控股股東太安堂集團均處于主業(yè)盈利能力持續(xù)承壓的窘境,太安堂集團頻繁質(zhì)押、減持所持太安堂股權(quán)來“自救”,此外,太安堂剝離醫(yī)藥電商業(yè)務后,業(yè)績增長明顯乏力,疊加深陷債務漩渦,再融資能力或?qū)⑹芟蕖I鲜鲆蛩囟唐趦?nèi)不可消除,太安堂未來經(jīng)營面臨狀況面臨較大不確定性。

“賣子求生”的太安堂能否走出債務泥潭?時間將給我們答案。

猜你喜歡

百度Q3總營收312億元:首次披露AI業(yè)務收入 增速50%超預期

“第三季度,我們?nèi)轿徽故玖薃I為業(yè)務帶來的變革性價值。”比亞迪:三季報營收5663億,智能化與全球化成績顯著

實現(xiàn)凈利潤78.2億元,環(huán)比增長23%,此外毛利率環(huán)比上升1.6個百分點。【財報透視】金徽酒三季度凈利驟降33%,七年未達業(yè)績目標

在白酒行業(yè)整體調(diào)整的背景下,金徽酒需要尋找高端化與全國化之間的平衡點。九號公司:Q3營收66.5億元,已連續(xù)9季度實現(xiàn)增長

智能兩輪電動車出貨量再度刷新行業(yè)增長紀錄,三季度營收凈利同步雙增。

獵云網(wǎng)

獵云網(wǎng)

博望財經(jīng)

博望財經(jīng)